五粮液的业绩,

基本是明牌的。

确定性,虽不比茅台,但也差不了太多。

有些大V通过对比宜宾市白酒产业和五粮液的关系,倒推五粮液的增速。

2021年,酒类产业增长7.0%,五粮液1季报增长20.19%;

2022年,白酒食品增长5.5%,五粮液1季报增长13.25%;

2023年,酒类产业增长7.8%,五粮液1季报增长13.03%;

4月19日,宜宾市统计局发布2024年一季度统计数据,显示酒类产业增长6.4%。

五粮液一季度营收为348.33亿,营收同比增长11.86%;扣非净利润140.39亿,净利润同比增长12.71%。

再看五粮液的年报,

2023年,营收为832.72亿,营收同比增长12.58%;扣非净利润301.16亿,净利润同比增长12.96%。

基本是符合预期的。

有朋友预期的增速15%-20%,做出这个预期的逻辑在于,

2023年报,

贵州茅台营收1500亿,同比增长19.01%,净利润747亿,同比增长19.05%;

泸州老窖营收302.33亿,同比增长20.34%,净利润131.50亿,同比增长27.41%;

大家都属于高端白酒的玩家,你比不过老大茅台可以理解,但你比老窖差这么多,

不太好吧?

但要知道,在去年的经济形势下,五粮液的业绩是承压的。

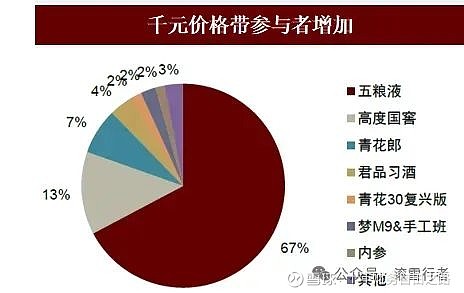

五粮液作为千元价格带龙头企业,主要优势在于品牌护城河深厚。

与茅台不同,大单品普五处在千元价格带主要消费场景为政商务或高端宴席,更贴近企事业单位或个人的实际使用需求。

茅台的金融属性,咱确实比不了。

至于老窖的增速,看不懂,可能跟老窖的基数低有关系吧。

而市场先生大多数时候也是非常有效的,尤其是被机构密集跟踪的白酒赛道。

贵州茅台,市盈率PE(ttm)为27.53,市净率PB为8.96;

泸州老窖,市盈率PE(ttm)为19.45,市净率PB为5.94;

而五粮液,市盈率PE(ttm)为18.63,市净率PB为4.12;

对于茅台的增速和确定性,估值在30-35倍都算合理。

但对于五粮液的确定性和成长性,比茅台的估值低47%,是不是就有些低估了?

五粮液的市净率为4倍净资产,原因在于:

五粮液5900亿市值,公司货币资金1158亿元,踢出这部分对应的市值4742亿元。

对应300亿净利润,市盈率为4742/300=15.8倍。

今年的年报中,五粮液管理层将分红比例由2022年的55%提升到了

60%。

对应股息率为3%。

有小伙伴说要是能提高到70%更好。

对于五粮液这样一家规模体量的企业,2021年的股息支付率为50%,2022年的股息支付率为55%,2023年提到60%。

已经是不错了,不能奢求太多。

当然钱太多在账上,会拉低净资产的收益率,即roe。

接下来,聊聊财报中不曾体现,但又非常重要的部分。

2023年,全国白酒规上企业实现销售收入7563亿元、同比增长9.7%;实现利润总额2328亿元、同比增长7.5%。

2023年,全国白酒行业实现总产量629万千升,同比下降5.1%;

整体产量下降了5%,而利润是提升了10%。

这一将一升,价格大约提升了15%。

去年提价的主力军,莫过于茅台。

2023年10月31日,茅台上调53%vol贵州茅台酒,出厂价格平均上调幅度约为20%。

茅台2023年实现了747亿的利润,一家企业拿去了行业32%的利润。如果算上五粮液的300亿,占了行业45%的利润。

五粮液要想再上一步,必须在高端的普五上发力(提价),正面飞天2500元以下的价格带。

这是未来五粮液进步的重要空间。

除了国窖1573可以正刚一下五粮液,其它的都是弟弟。

在去年消费一片降级的声音中,

国窖1573怂了,选择了降价。

而普五选择了追随飞天茅台,逆势提价。

这需要很大的勇气,短期宁可牺牲些利润,也要挺住普5的价格;

为此五粮液管理层做了很多工作。

1)2月5日,五粮液宣布上调第八代五粮液出厂价,由现行的969元/瓶调高50元至1019元/瓶。

2)节后控货执行坚决,仅少量补库,渠道库存维持低位;

3)渠道整理,激励商家回收低价窜货,且锚定出货价,

结果是,批价逐渐走强,回归“旺季动销,淡季挺价”节奏,为下一阶段旺季来临夯实基础。

你相信,五粮液会变的更好吗?