4月27日,唐朝在他的“唐书院”中更新了对洋河的观点。

面对1500亿的洋河,打算

认错,并打算离它而去了。

“原因,不在于少赚了几亿或增速低了几个百分点,而是2024年2月28日的年度工作大会上,管理层对着员工、股东和媒体说”过去一年,洋河......高质量发展,总体完成了全年各项指标。”

洋河的目标,在2022年年报第25页写的清清楚楚:

营业收入同比增长15%。

老唐感觉受到了欺骗。

那么,管理层重不重要?

当然重要。

巴菲特重视的选股标准之一就是,管理层的诚信。

巴菲特十分重视一家企业是否由具有好诚信的人经营,巴菲特喜欢与有诚信的人打交道,如果企业的管理者是喜欢报喜不报忧、对股东不负责任或作出欺骗的行为时,巴菲特会对这类人敬而远之。

从这个视角,老唐清仓洋河说的过去。

但从茅台身上,似乎又说不过去。

自2019年5月茅台集团原党委副书记、董事长袁仁国被通报“双开”至今,茅台集团及其子公司已有至少13名高管被查。(人民日报于2020年7月13日发表)

贪污腐败的管理层可比“夸大其词”性质恶劣多了。

老唐是不是也要据此清仓茅台?

显然没有。

所以,洋河管理层所谓的“不诚信”只是给了老唐一个卖出洋河的借口。

那背后真实的原因呢?

我试着做些揣测,当然也只是个人揣测,没有不尊重唐朝的意思。相反,唐朝几本书我都读过,受益匪浅。

1.绕不开的业绩。

尽管唐朝一直没有提及因为业绩卖出,但不可否认的是洋河过去几年的业绩乏善可陈。

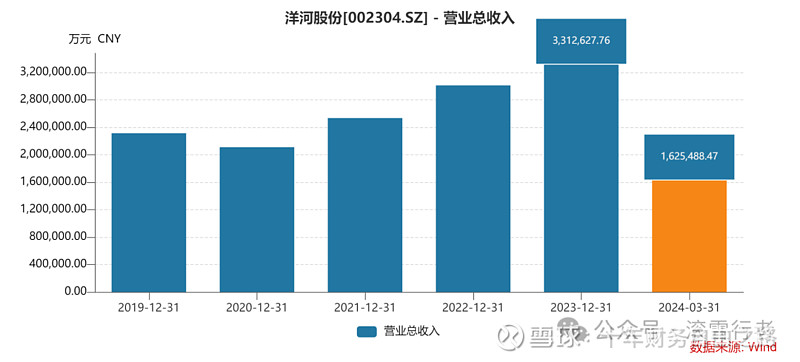

洋河过去4年的营收,从19年的231亿到23年的331亿,复合增长率为5.65%,归母净利润复合增速仅为3.68%。

2023年营收331亿,同比增长10%,归母净利润100亿,同比增长7%,扣非净利润98.4亿,同比增长6%。

从长期持有(4年)的角度看,这几年的收益确实非常平庸。

如果考虑到估值下降带来的影响,

收益应该是负的。

2.糟心,是真的糟心

老唐在文中提到,与舒心的茅台相比,洋河就要糟心很多。

如果只是自己持有,会少了很多解释,自然会轻松很多。但偏偏作为财经类顶流的自媒体,需要面对大量的声音。

尤其是,复制老唐的持仓门槛还是非常高的。

买腾讯,需要开通港股通,资金门槛50万。一手茅台就需要17万。

对于大多数追随者,洋河和分众自然成了替补。

尤其是对于白酒生意偏爱的洋河。

对于持有洋河11%的老唐,清仓洋河对整体收益也影响甚微。但对于洋河占比超过30%以上,抄作业的人,可能就没那么好受了。

当然,腾讯控股和贵州茅台依然是中国最优秀的商业模式的存在。

3.追求确定性

唐朝作为知名的价值投资者,在过去的十年里,年均收益率达到了20%。

作为顶流的财经大v,

唐书院一篇文章的付费阅读人数在1w+,单篇文章付费为21元,平均2-3天更新一篇。

一年的保守收入2000w。

这样的吸金能力,加上过去多年的积累,使得他更加追求稳定性。

而茅台和腾讯这种护城河极深的企业,自然成了首选。

而洋河的确定性就差了很多。

4.投资体系决定的

唐朝是巴菲特和查理芒格思想的传播者和践行者。

早期的巴菲特,

“85%的格雷厄姆+15%的费雪”。

现在的巴菲特,

60%菲利普.费雪+40%格雷厄姆。(格雷厄姆注重安全边际,费雪注重成长)

显然,老唐更像后期的巴菲特。

唐朝的实战经验:

估值简化为一句话:“三年后以15-25倍市盈率卖出能够赚100%的位置就可以买入,高杠杆企业打7折。”(高杠杆企业是指负债率≥70%)

显然,当下的洋河不太符合这个标准,至少过去的4年是。

5.内卷的中端市场。

而茅台依然牢牢占据着高端人群的心智。

而受经济影响比较大的中高端市场就显得内卷多了,个个虎视眈眈。

二.洋河要卖出吗?

老唐在唐书院中写道,

下周只有两个交易日,如果股价冲击不大,我可能直接就清掉了。

如果市场反应过大,我可能会在五一过后的一两周内清掉。

清掉后,我会在当周回顾里告诉大家的。

特意再强调一次:对于年赚100亿真金白银,市值只有1500亿的洋河,此刻是低估的。

卖出后,本来最理想的是加仓依然处于买点之下的古井B,但由于我和我的家人当年外汇额度已经用掉,无法实现加仓。

所以,大概率还是会买茅台。

如果洋河换成茅台,那老唐的持仓就变成了,

47%的腾讯控股+32%的贵州茅台+14%的分众传媒+8%的古井贡B。

持仓高度集中,腾讯和茅台占了79%。

这样的持仓,真的适合普通小散吗?

要打一个大大的❓

有小伙伴在群里聊,建议卖出洋河买入泸州老窖。

原因是泸州老窖,

2023年营收302亿,同比增加20.34%;扣非净利润131亿,同比增长27.41%。

2024年1季度营收91.88亿,同比增加20.74%;扣非净利润45.74亿,同比增长23.41%。

一如既往的稳。

不排除泸州老窖依然会维持20%以上的增长,下周开盘会有一波抬升。

但也要注意泸州2023年度财报中一些点。

应收款项融资59.38亿,年初是45.83亿。

长期借款100亿,年初是31.79亿。

对于一个年赚130亿真金白银的酒企,还需要额外增加70亿的长期借款?

相比,洋河股份的财报就干净多了。

14倍PE,4.7%股息率,每年5%-10%增长,账上大量现金、没有借贷,每年ROE稳定在20%,品牌、渠道都很强大,毛利率75%、净利润率30%以上。

这样的企业,值得投资吗?