引言

我持有$伊利股份(SH600887)$ 。虽然我也知道伊利和$蒙牛乳业(02319)$ 是乳制品行业内的两个重量级公司,但是由于港股财报中有很多和内地不一样的地方,不想多操心,所以完全没有看过蒙牛的财报(不喜欢看繁体字也是一个重要的原因)。

最近不想让自己太稀里糊涂,就对蒙牛和伊利的一些主要数据分析了一下,虽然还是看得很粗,但是感觉对比一下要好一些,至少给自己一些心理安慰。

本文只是非常粗略的一个对比,主要是因为一些主要的财务指标对比方面,伊利确实比蒙牛要好。所以,我主要对比了个别让我感觉能够掌握大局的数据而已。

营业收入与利润增长

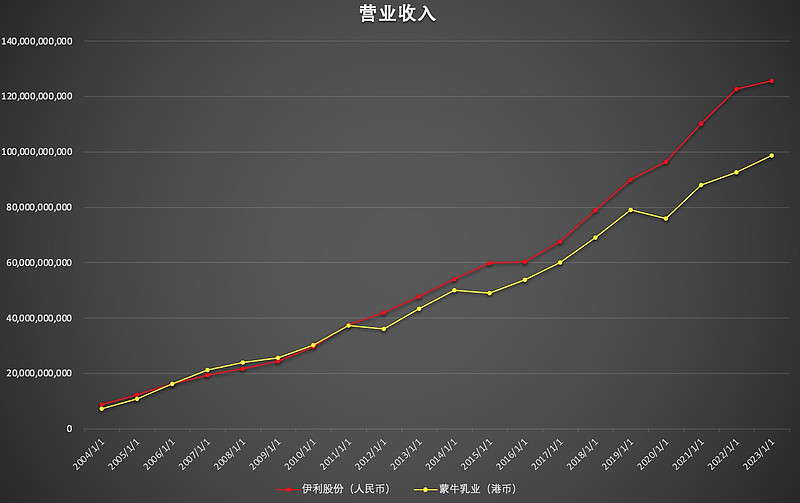

从大局上,网上不少人说伊利营收情况比蒙牛要好,到底是否这样,如果好,到底好多少呢?如下图,在2011年之前,两个公司营收还是不相上下的,但是自从2012年之后,差距开始显现出来了。

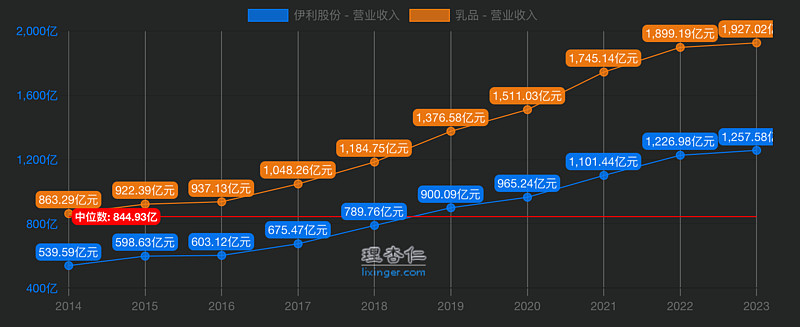

如果从上图来看的话,确实伊利要好一些。但是这两个公司在乳制品行业里怎么样呢,到底有没有跑赢行业平均水平的?如果低于平均水平的话,至少不符合我的投资要求。由于我没有港股的乳制品行业数据,所以,我对比了伊利和A股乳制品公司的数据。如下图:

图中只能看到增长,我计算了一下营业收入和净利润的年复合增长率,如下表。(说明分析图中没哟包含在港股上市的企业,但是可以单独分析蒙牛的年化增长率)从2014年至2023年,营业收入年复合增长率方面,A股上市乳制品行业是9.33%,伊利是9.86%,蒙牛是7.83%(港币)。净利润年复合增长率方面,A股行业是10.56,伊利是10.57%,蒙牛是6.87%。蒙牛的营收和净利润年复合增长率低于A股上市公司的平均水平,这主要是由于伊利一家公司的体量太大了,拉高了A股上市公司的平均营收和净利润水平。

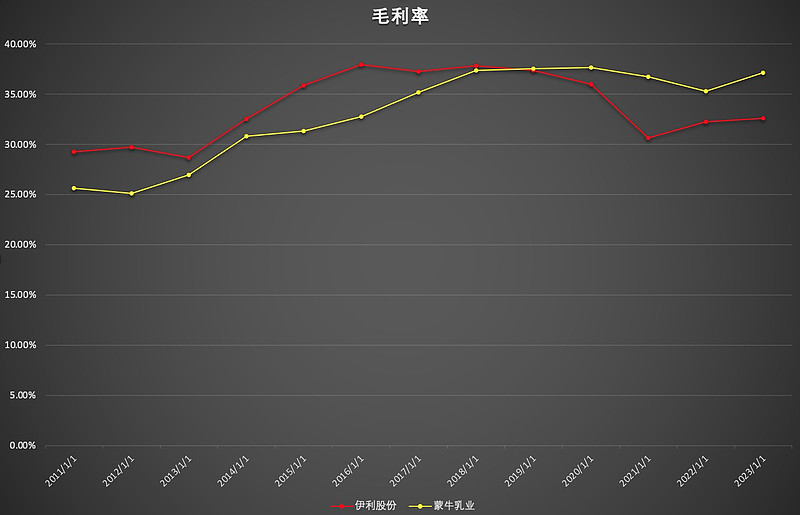

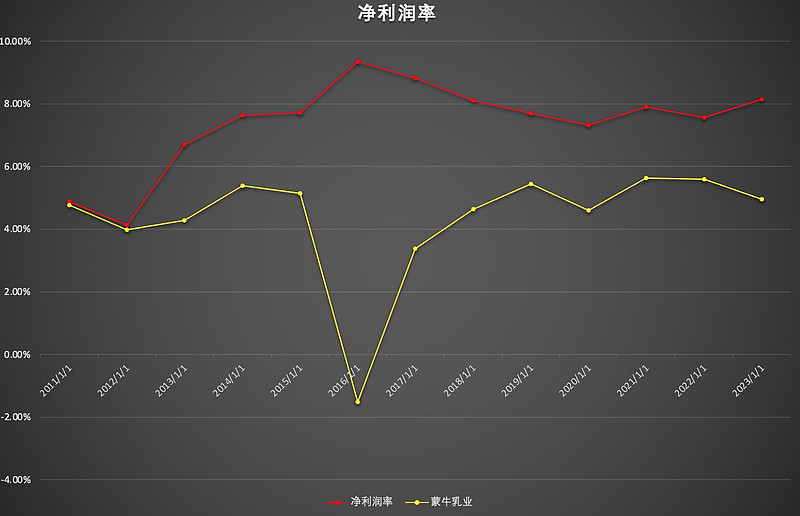

毛利率 & 净利率

伊利和蒙牛的毛利率水平相互之间还是有高有低的,如下图。但是净利润就差别出来了,伊利比蒙牛要好不少。

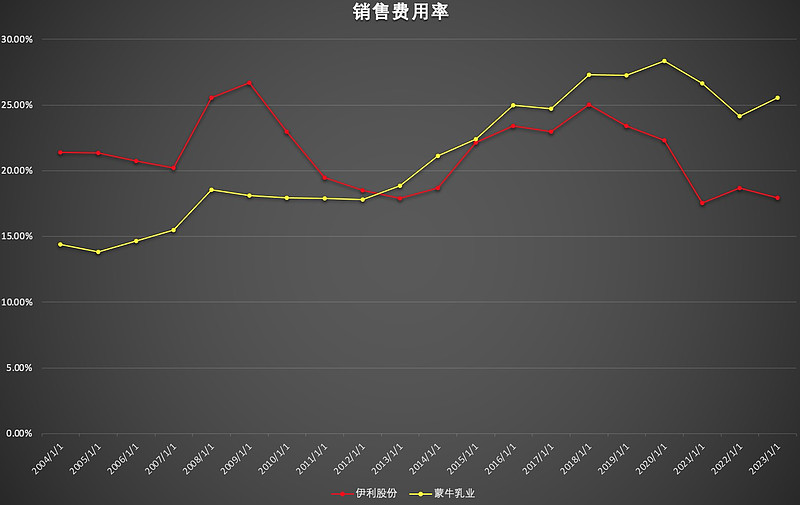

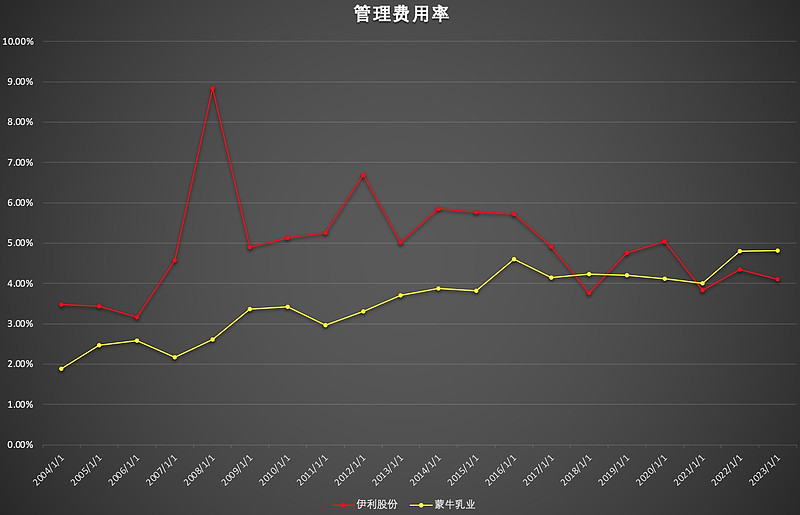

销售费用率 & 管理费用率

两个公司的销售费用率有一次剪刀差之后,伊利最近几年要低一些。伊利的渠道建设比蒙牛要好。这两个公司的液态奶业务占比都是绝对的大头。液态奶其实是比较同质化的产品,居民购买时口味差别不是主要因素。要提高销售就要比拼广告和渠道。相同广告费用的情况下,渠道铺设的越广,规模效应就越好。

伊利的管理费用率长期呈现下降趋势,而蒙牛的管理费用率却明显上升不少,这也是造成两个公司在毛利率相差不多的情况下,净利率有较大差别的主要原因。

结论

对比了这两个公司后,对于我个人而言,好消息是:本文满足了我自我麻痹的初衷,我可以继续懒惰一点,继续不用太关注蒙牛,至少不用关注季报。

********************

* 我发表一些分析文章纯粹是个人兴趣,并不代表我推荐任何股票。

* 我不是财务专业的,对财报的解读很可能会很不靠谱。

* 即使我看好某个公司的股票,也不代表即刻就会买入。因为我觉得买入和估值有关。

* 我讨论的股票有些是我已经持股的,或者计划适当时候买入的,虽然我很想理性分析,但是难免范屁股决定脑袋这类错误。对于我的任何错误,欢迎批评指正,我不胜感谢。只要没有侮辱性语言都没有问题。