引言

之前写了篇文章,分析了2023年伟星新材资产质量。文章链接: 网页链接

现在继续分析财报中剩余部分。

概览

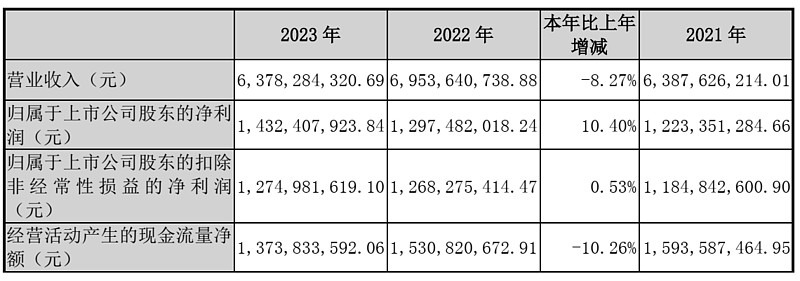

2022年的时候,管理层确定的2023奋斗目标是争取公司营业收入达到76.5亿元,成本及费用力争控制在59.5亿元左右。下图是2023年公司营收情况。2023年公司的营业收入是63.78亿元,公司没有达到奋斗目标。成本、销售、管理、研发费用是48.88亿元,财务费用是7100多万元的正收益,显然成本费用控制很好。营业收入方面管理层虽然没有实现奋,管理层虽然没有实现奋斗目标,但是如果看过去多年管理层在财报中提到的奋斗目标。你会发现并不是管理层爱吹牛(这一点和有的公司管理层不同),而是确实由于大环境原因,伟星新材只有个别年份没有实现奋斗目标而已。

公司净利润增加10.4%。扣非净利润确仅增加0.53%。主要是由于受到其他收益和投资收益占比在2023年的占比提高了不少,整体上拉低的利润的质量。如下图:

经营活动产生的现金流净额同期减少了10.26%,这一点通过查看资产负债表上的存货,以及现金流补充资料上能够找到答案,主要是大量增加的存货,导致了经营活动产生的现金流量净额的减少。

毛利率

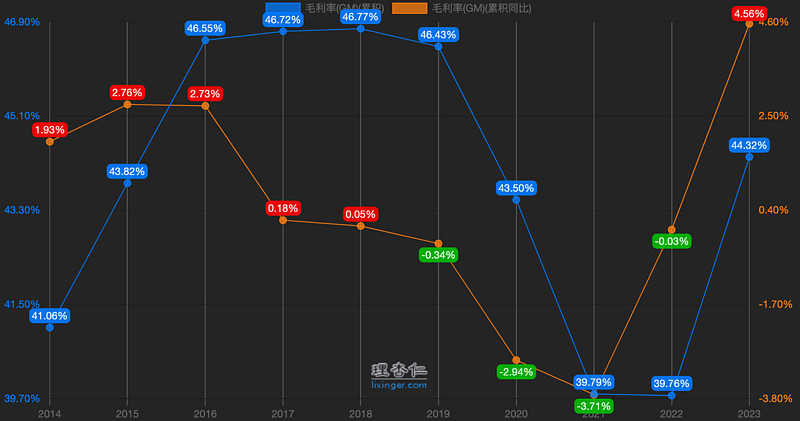

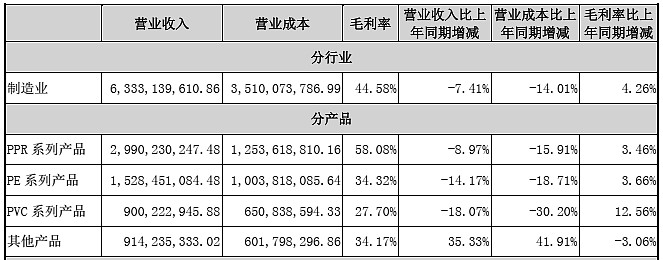

如图,公司毛利率百分之44.3,依然维持在较高水平,这和公司产品的技术含量是相关的。公司管材产品分为三个系列,分别是PPR,PE和PVC。PPR的毛利率最高,在企业营业收入中的占比也最高,这一点和其他管材公司不一样。也正是这一点,体现了公司在管材行业中的地位。

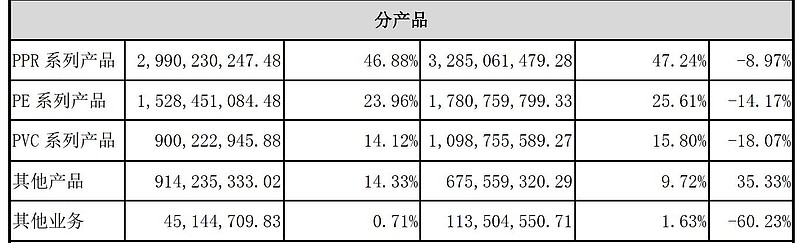

另外,公司财报中所提到的其他产品收入较上年同期增长 35.33%,它是公司近年来大力发展的防水产品,未来可期。

净利润

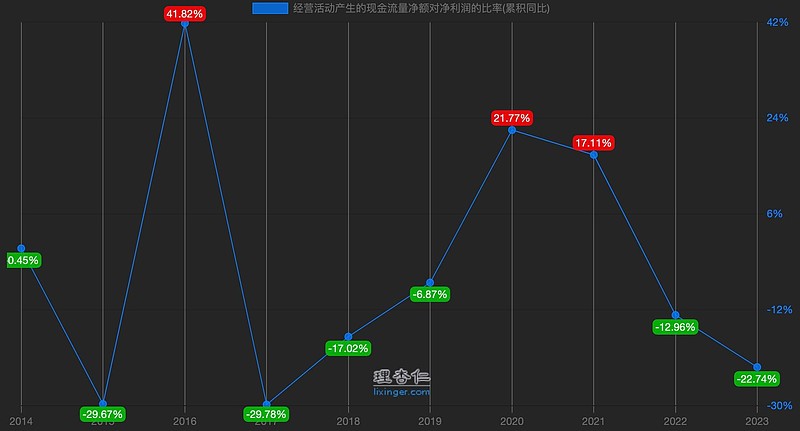

见下图,经营活动产生的现金流量净额对净利润的比率是0.94,去年同期是1.16。考虑到伟星新材这个比率在历史上绝大多数情况下都是令人满意的。所以虽然2023年有大幅下滑,但是针对当前的经济形势,也可以接受。

分红

更正:我对比2022年财报看的时候,把分红搞错了,应该是2023年分红是10派8,股息率5%。下面段落是我更正前的原文。感谢@过万重山尔 的指正。

2023年每十股派发现金红利六元,当下股息率达到了3.6%,在目前的经济情况下,这个股息率还算说得过去。最关键的是,伟星新材历年分红率一直很高,今年不仅没有降低,反而升高到86%,是近十年的最高。说明伟星新材在没有更好使用目的时,愿意把净利润回馈给股东。

结论

2023 年,受房地产行业景气度下行影响,公司营收和利润都收到影响,整体表现依然稳健。未来管材行业增速放缓,但是行业集中度会提升。塑料管道作为基础建材,具有环保、节能、低碳的属性,符合国家政策导向,以塑代钢依然是长期发展趋势。因此,长期看好行业龙头伟星新材的发展。

********************

* 我发表一些分析文章纯粹是个人兴趣,并不代表我推荐任何股票。

* 我不是财务专业的,对财报的解读很可能会很不靠谱。

* 我讨论的股票有些是我已经持股的,或者计划适当时候买入的,虽然我很想理性分析,但是难免范屁股决定脑袋这类错误。对于我的任何错误,欢迎批评指正,我不胜感谢。只要没有侮辱性语言都没有问题