引言

我持续关注伟星新材有一些年了,该公司是管材行业的龙头。这两年地产行业不太景气,伟星新材也受到一些影响。具体2023年伟星新材的业务怎么样,我一直期盼它的财报。所以关于他的财报解读,我向尽快粗看一下,边看边发帖子。等过一段时间,管材行业内其他几个我一直拿来和伟星新材进行业务对比的其他几个公司财报出来后,我再对比分析一下。

负债

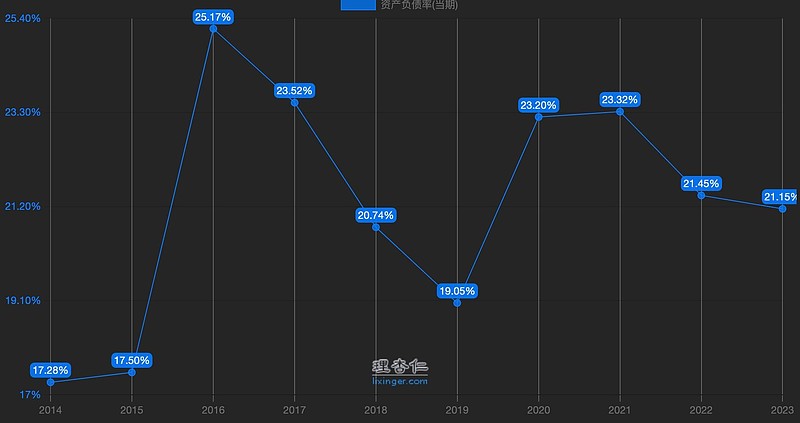

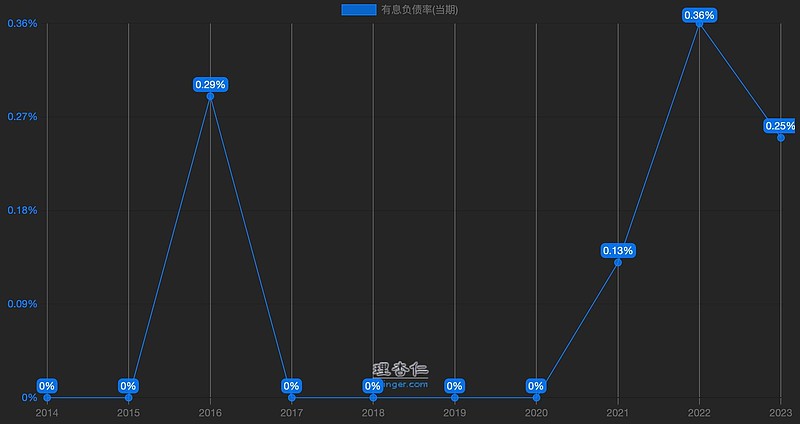

负债方面,伟星新材一直表现的都非常优秀,2023年资产负债率21.15%,有息负债率只有0.25%。2023年依然没有长期借款,短期借款只有100多万。相对于他的体量来说,这个借款可以忽略不计。下图是公司近10年的资产负债率和有息负债率。

应收、预收与应付情况

伟星新材资产负债表中与收入相关的部分主要有应收票据,应收账款、应收款项融资和合同负债。其中占比最大的是应收账款以及合同负债。

在营收降低8.27%的情况下,应收账款增加幅度是23.91%。这也是在经济不太好的情况下,企业经营不得已而为之。另一方面,应收账款仅占营业收入的8.63%。总体上还是比较低的。而且应收账款中三年以上的部分也非常少,坏账的计提和往年没有太大区别。说明企业对应收账款的质量控制还是比较好的。比较重要的一点,应收账款在总资产中的占比非常低。合同负债同比增幅达到8.75%。

应付账款也没有大幅增加。说明他通过应付账款调节现金流。

存货

在营业收入降低8.27%的情况下,存货同比增高了13.89%,如下图。那么这些存货对公司经营有些什么影响呢?

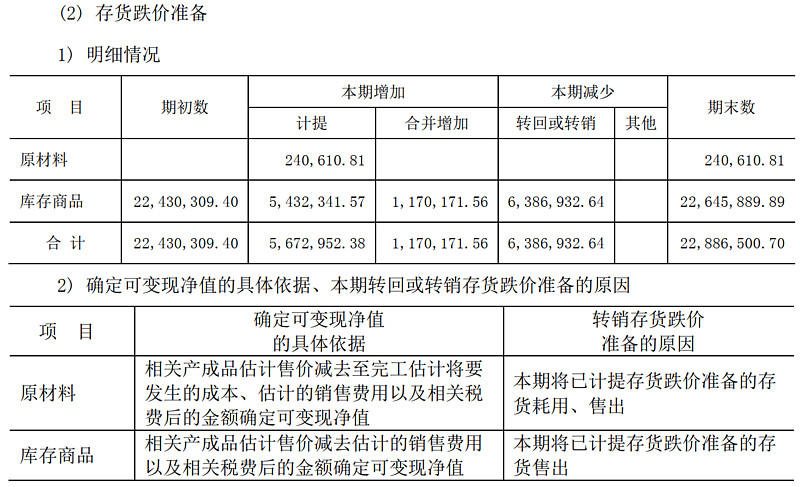

伟星新材的存货分为原材料、在产品和库存商品这三部分。总体上看,导致存货大量增加主要是由于库存商品增加的比例过大,增加了32%。

查看存货跌价准备可以看到,公司计提的存货跌价占总的存货比例非常小,这个和公司产品的特点有关,存货不容易腐烂或过时,显著区别于日常消费品的存货跌价。并且存货跌价准备对比往年情况,也没有显著的变化。可以认为存货跌价的计提是合理的,存货对以后的经营也不会有重大影响。

其他

使用受限的货币资金占比也依旧占比很小。

公司的商誉和长期待摊费用占总资产比例依旧很低,几乎可以忽略不计。

结论

即使受当前经济大环境的影响,伟星新材的资产直连依旧非常好。

********************

* 我发表一些分析文章纯粹是个人兴趣,并不代表我推荐任何股票。

* 我不是财务专业的,对财报的解读很可能会很不靠谱。

* 我讨论的股票有些是我已经持股的,或者计划适当时候买入的,虽然我很想理性分析,但是难免范屁股决定脑袋这类错误。对于我的任何错误,欢迎批评指正,我不胜感谢。只要没有侮辱性语言都没有问题。