$美的集团(SZ000333)$ $格力电器(SZ000651)$ $海尔智家(SH600690)$

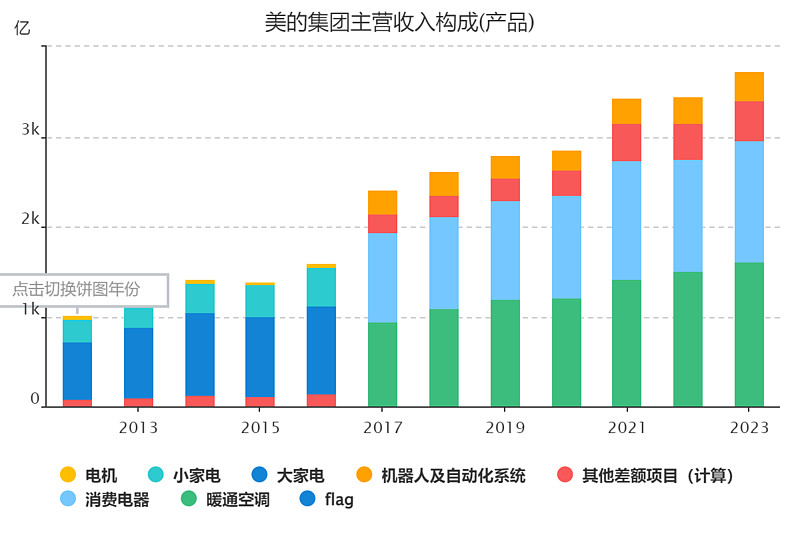

美的管理层与制度很好,但主营空调行业快见顶了,洗衣机、冰箱也接近饱和,To B的智能建筑、新能源和机器人不仅体量还小(占总收入20%),而且2023年增速几乎停滞,美的格力都面临第二增长曲线的难题,相比格力的胡乱多元化四处出击,美的多元化更理性更科学。

一、企业文化

大股东持股33%,股权结构合理。美的致胜法宝=事业部制度(1997) + MBO(2001)+ 职业经理人制度,从早期起一直执行“数一数二战略”,即家电各品类都要进入行业前三,正是有这样的目标和制度,过往管理能力很优秀,家电几乎每个细分品类都做到了行业前三,新收购的公司也经营得很好,几乎没有犯重大的错。

公司注重股东回报,(1)持续分红(2013上市以来每年稳定40%+);(2)股票回购(2015-2022,累计回购 8.21%的股权,回购金额 278 亿元)。

二、空调见顶

占收入43%的空调极大影响公司的未来增速,而目前空调行业几乎见顶。

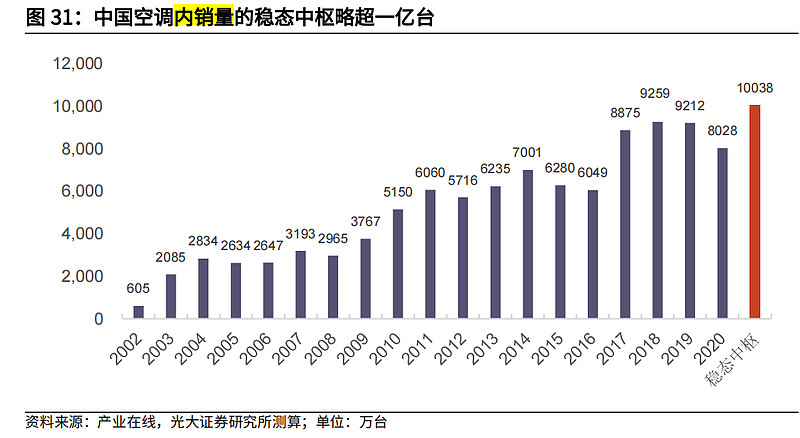

日本空调销量峰值800万台,中国9000万台大概率就是峰值,空调更换周期13年,加上地产2021年见顶,推测2022-2030空调内销量就在8000-1亿台了。

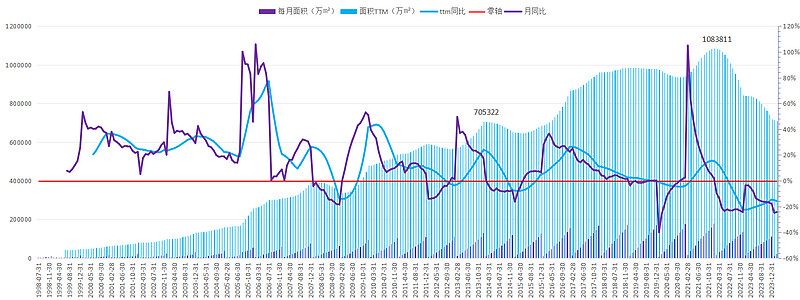

商品房销售面积:2021至今跌了30%,回到十年前的70亿平米。

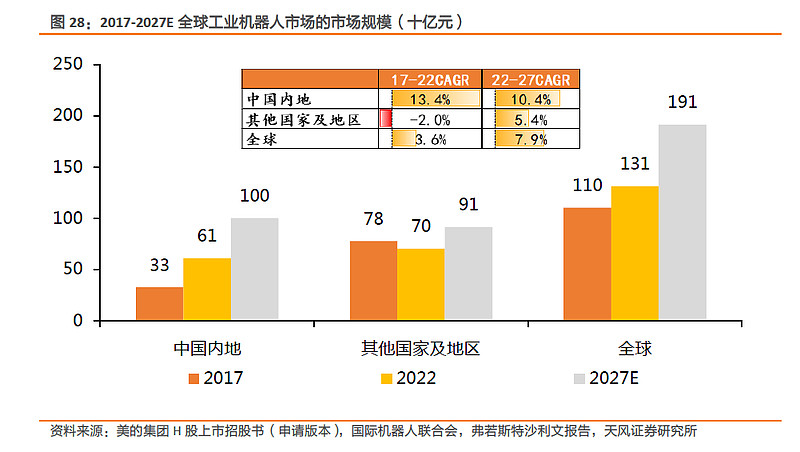

三、B端停滞

智能建筑、新能源、机器人都不具备长期高增长的条件,即未来一段时间都不会超过空调成为主营收入,于是乐观情况下,美的2024-2030年大概率也只能维持小于15%的低速增长。