这是我2024年第一次写和利亚德有关的文章。

在刚过去的2023年,我只写了一篇属于利亚德的文章。

我喜欢的是利亚德这家公司,而不是利亚德这只股票——特别是股价!

因为公司对我很友好,但股价对我很不好!

现在的利亚德论坛里,太冷清了,连关注公司动态的人都没几个,连公司官网和公告都没多少人在意了。上个月21日,利亚德发布了空间计算大模型,居然连个泡的没冒一下。我说的不是股价,而是连围观群众都没一个,论坛里连个屁都没响一下。

前几天,又有一则公告,我觉得非常值得关注,但依然无人在意。

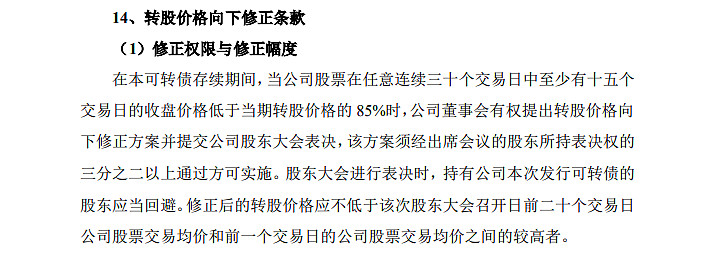

12月28日晚,利亚德发布公告,《关于“利德转债”可能触发向下修正转股价格 的提示性公告》,说是利亚德股价已经10个交易日低于转股价6.87元的85%,如果接下来20个交易日再有5个交易日,那就可能触发下修转股价的条件。

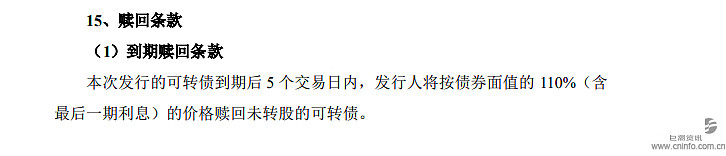

我查了一下,到2023年底,利德转债剩余金额还有79,873.33万元,将在2025年明年11月份到期。到时候,利亚德要要按照110%的金额赎回可转债,总计要支付:

7.9876*1.1=8.7864亿元

我不认为这是一个好的选择,因为这将近9亿元对于利亚德也是一笔不小的开支。

所以,我建议下修转股价,以促成可转债全部转股!

现在还差最后两个交易日,就可以促成下修转股价的条件了。

接下来,只要股价不高于6.87*0.85=5.84元,就可以启动下修转股价程序。

我不知道会不会真的下修转股价,公司提示性公告只是按照规定流程的提醒,没有任何暗示的意味。

但是,我从公司的角度出发,个人建议下修转股价。

我来分析一下下修转股价会对公司有多大的影响吧。

假如,下修转股价20%,也就是下修到5.5元。(这是我胡乱假设的,为了分析方便而已。未来如有相符,纯属巧合。)

如果下修转股价后所有股票在2025年到期之前全部转股,那么转股数为1.4522亿股,相当于总股本增加5.74%。

但在2025年能节约现金近9亿元,这9亿元现金按照利亚德2022年平均资金成本4.5%来计算每年起码是4050万元利息。假若按照一年7亿元净利润来算,也就是对利润贡献超过5.786%,恰好能抵消股本扩张。

而且,2025年还不用支付可转债10%的赎回成本,又是将近8千万元的贡献!

如此有利的事情,为何不做?

所以,我强烈建议利亚德在符合条件之后马上启动下修转股价程序,以期未来全面促成转股。

有股东会问了,如果不下修转股价行不行?

不下修转股价,那么全面促成转股的可能性则会低很多。

如果按照原来转股价6.87元,可转股1.1626亿股,增加股本4.6%。由此可见,就算下调转股价20%,也只对总股本增加1个百分点左右的影响,对业绩分摊效果差别不大。

而下修转股价,才更有把握促成全面转股。如果说6.87元转股的可能性是1的话,那么下修20%的可能性就提升到5以上。