前面介绍的是,销量型周期行业与价格型周期行业在景气度上的先后顺序,决定因素是开工率。其中销量型周期行业包括地产、乘用车、家电、手机、重卡、挖掘机、通信设备、船舶、机床、盾构机、塔吊等众多细分行业。从下游需求来看,大体上分为两类,一类是toC端的生活资料,另一类是toB端的生产资料。

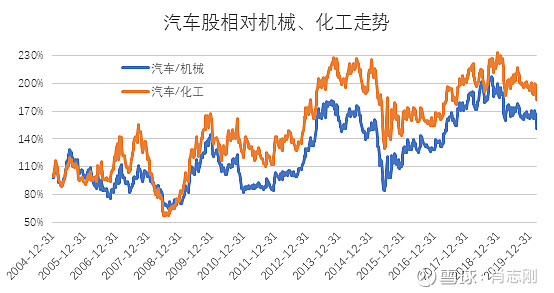

图1:生活资料景气度领先于生产资料

数据来源:wind

从2005年以来的数据看,作为生活资料代表的汽车,显著跑赢代表生产资料的机械以及代表原材料的化工,有三个时间段。第一阶段是2009年,第二阶段是2012年下半年到2013年上半年,第三阶段是2016~2017年。从上市公司单季度收入的中位数增速来看,这三个汽车股体现相对收益的阶段,对应的正是经济周期上行的上升阶段,一旦过了经济周期的最高点,汽车股肯定就跑输生产资料与原材料。这是汽车作为早周期的有力证明,如果把汽车换成地产、家电等依然有同样的规律,总之,生活资料作为叠罗汉游戏中第一个站起来,也是第一个蹲下去的。

图2:以上市公司单季度收入增速的中位数为代表的经济周期

数据来源:wind

在生活资料与生产资料之间存在的这种先后顺序,其中的关键因素还是开工率,是生产资料的开工率。

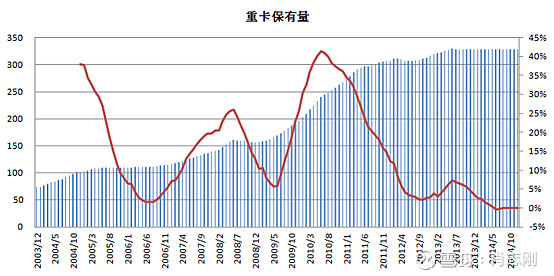

像机械设备这种生产资料,大家买过去,目的是用来赚钱的,通过给自己或给别人干活的,比如买重卡是为了跑运输赚钱,买挖掘机是为了工地干活赚钱。机器必须开动运转才能赚钱,而只要开动运转了,就涉及到开工率了,因为盈利的多少与开工率高度正相关。这里的开工率指的不是重卡生产厂家如福田汽车的开工率,而是重卡保有量的开工率。

比如说这里是一个重卡保有量的一个图,更新到了2014年,大概有300万辆。因为重卡运货的回程时经常是空车的,这里存在一个合意空驶率,假设是20%,扣除这个合意空驶率之后的开工率为80%,就是一个平衡点。如果经济上升,运输量增加,使得重卡保有量的开工率超过了80%,这个就会导致运价上涨,带来重卡司机盈利上升,就会导致大家去购买新的重卡,使得保有量就会增加。

但是如果开工率在80%以下的时候,就算是货运需求上升,全社会还有很多闲置的重卡可供盘活,这个时候运价大概率不会上升,大家就不需要去购置更多的重卡,只要盘活存量就够应付增加的货运需求。所以,当经济起来的早期,虽然货运需求也会起来,但触发不了保有量的增加。这个时候的重卡销量,就是正常的存量淘汰更新量。

假设总共有300万的重卡保有量,80%的开工率就意味着240万辆是正常运行的水平,剩下的60万就是正常闲置的部分。当经济的回升超过预期,开工率到了80%的阀值的时候,300万重卡不够了。假设货运需求增加5%,那重卡保有量就得增加15万辆,达到315万辆才够。重卡的寿命是4年,那重卡一年的存量更新量就是75万辆,当经济超过了80%阀值之后,又要新增15万辆,那这个时候销量就从75万到90万,增长20%,来自货运需求增速5%乘上重卡寿命的4年,这个时候销量弹性就出来了。

图3:重卡存量与增量的弹性

数据来源:中国汽车工业协会

可以看出,重卡的销量分为两个阶段,在重卡保有量的开工率低于80%阈值的时候,重卡销量仅有存量更新量,此时销量保持平稳,没有增长。等开工率超过80%阈值后,销量包括了存量更新量和保有量增加部分,体现出销量的高弹性,寿命越长的弹性越大。这种销量增速分两阶段的特点,正是由于开工率的存在导致的,这跟原材料行业的特点基本一样,只是一个表现为销量的高增长,一个表现为价格的大幅上涨。

也正是因为开工率的存在,使得价格型周期行业的景气度滞后于销量型周期行业,也使得生产资料的景气度,滞后于生活资料。

这样对于工业周期行业来说,就非常清晰了,总共可以分为生活资料、生产资料、原材料三大类。从景气度先后顺序来看,生活资料最早,然后是生产资料,最晚是原材料,周而复始,不断循环。

可以用一个茶馆的例子,来解释这种顺序,一个三层楼的茶馆,一开始是一楼的上座率上升,一楼客满到一定程度,二楼的上座率才开始上升,然后才是三楼的上座率上升,最后客满,走的时候也是一楼的先走,顺序不变。