很久没关注了,今天出了2023年报和2024一季度报,简单分析一下,如有不准确可指出。

1. 年报和季报都营收、利润双降……但也不用过于担忧

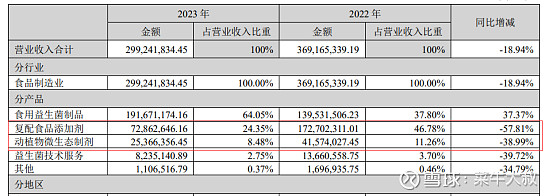

只是没想到复配食品添加剂下降这么快,益生菌增长了37.37%却是可喜之处。

复配2022年报下降的时候我就专门分析过,复配主要是针对客户蒙牛的酸奶的食品添加剂,但是2022年开始蒙牛就推出了纯甄真酸奶,号称0添加,意思就是说以后不用添加剂了。2023年和蒙牛战略协议没有到期,战略协议大概是蒙牛70%以上的食品添加剂要买科拓的,科拓每年降价好像3%,但是最后科拓复配销售仍然下降很快,只能说明蒙牛的酸奶品种添加剂越来越少了。2023年底之前和蒙牛的战略协议没有补签,那也就是没有补签的必要了。

2. 后蒙牛时代,益生菌增长

此前我在担心益生菌的增长是否有问题。由于和蒙牛有战略协议,由于复配减少了,所以蒙牛可能就多买点益生菌来补偿科拓,那这样的话,益生菌就不是真的增长,而是协议期内的补偿。看到年报后,我发现益生菌真的增长了,跟蒙牛无关,科拓可以断奶了。

下图为公司5大客户,第一名当然是蒙牛,销售8000万,复配全是蒙牛的,全年销售是7200万,就是说蒙牛还买了800万的益生菌。益生菌有1.9亿销售,益生菌的增长跟蒙牛无关。第二名客户有4500万,就是益生菌的大客户(可能是光明乳业,也可能是江中药业)。

原文描述如下:加之以蒙牛乳业、光明乳业等众多乳企对公司益生菌原料的引进和核心菌株的应用,已经形成了食用益生菌制品和复配食品添加剂之间相互促进,共同拓宽和加深与下游客户之间关系的良性发展局面。

报告期内,蒙牛乳业、光明乳业、完达山乳业、新希望乳业、江中药业、上药信谊、圣牧高科等国内领先的乳制品 企业、制药企业和畜牧养殖企业均为公司客户,公司客户优质、合作稳定性强、合作粘性高。在食用益生菌制品板块, 目前客户以食品和制药领域的企业为主。

3. 一季度分析

收入减少-18.19%,利润减少-7.66%,收入下降快,利润下降慢。说明复配应该还有,但是又大幅下降了,而益生菌估计同比又增加了,但是没补上复配下降的收入。由于益生菌利润率高,所以是利润下降慢,收入下降快。

感觉不必过于担忧,益生菌这块还是可以期待的,但还是要继续观察两年。

最后还要关注高层人事变动,董事长孙天松,以及新进的股东林伟等等人员、股份变动及未来发展规划。