戳蓝字“卷爸书房”关注卷爸哦。

卷爸书房

文字 | 卷爸

图片 | 部分来自网络,侵权请联系删除

欢迎分享,留言交流,转载请注明出处

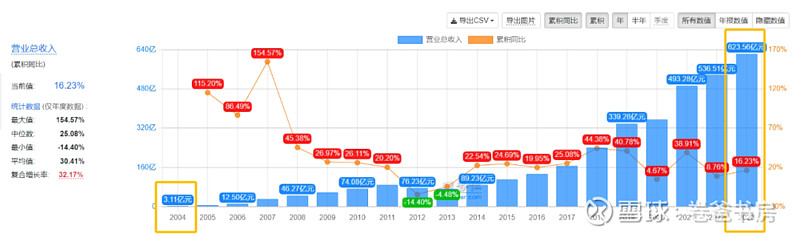

「 安踏体育 」

大明星,大白马,无可挑剔,闪耀亮眼,中国服装品牌出海的头部,全球12000 门店,未来的NIKE、ADIDAS。

2007年上市以来,复合收益率19.68%,涨了21倍。

其中近十年复合收益率25.49%,10年9.68倍,真正的10年10倍股。

除了点赞,还能说啥呢?

营收624亿,毛利率62.6%,净利率18.1%,存货周转123天,广告占比8.2%,已经下降不少,和品类特性有关。

安踏营收303亿,增速9.3%,毛利率54.9%;

Fila营收251亿,增速16.6;毛利率69%;

其他营收69.5亿,增速57.7%,毛利率72.9%。

以上这些,还不包括Amer Sports 擁有國際認可品牌包括Arc’teryx 、Salomon 、Wilson 、Peak Performance及Atomic等,这部分安踏是大股东(43.44%股份),公司营收312亿。

安踏在高尔夫领域,也开始了各种专业投入和动作,且多品牌同步进行。

「 李宁 」

和安踏同为2004年起步,李宁从19亿做到216亿,而安踏却从3亿做到624亿,后来者居上并不是没有可能的。

从ROE数据可以看到,2012年李宁跌入了大坑,虽用4年爬了出来,却再也没有回到之前的高位。这也造成了两者长期回报的迥异,上市至今年复合收益率13.93%,大幅低于安踏。

将时间拉长,胜者往往不是自己做对了什么,而是对手做错了什么。

从投资角度说,安踏持有收益率最高,李宁却必须在变坏前抛掉,又在困境反转中介入,后者的难度对认知的要求显然更高。当时间维度拉长到20年,创始人的管理因素,成为了除了商业模式,必须考量的核心点之一。

营收276亿,毛利率48.4%,净利率11.55%,存货周转63天,广告占比9%。总店铺7668家,直营1656,加盟6012,与安踏相反。李宁也搞了GOLF产品线,赛道越发拥挤。

「 特步 」

2008年上市以来,复合收益率7.66%。

公司重点聚焦跑鞋战略,总店铺8583家,营收143亿,毛利率42.2%,净利率7.2%,存货周转90天,广告占比13.7%。

「 361度 」

361度是一个下沉品牌,鞋类、服装平均售价124元和86元。。

1、2、3线及以下店铺占比分别为5.1%、19%、75.9%,其中北部区域是其大本营,所以和经济水平息息相关。

2009年上市以来,复合收益率5.28%。

国内店铺8279家,国外网点1260家,营收84亿,毛利率41.1%,净利率11.4%,存货周转93天,广告占比12.7%,线上占比27.6%。越是低端的品牌,线上占比越多。

「 波司登 」

波司登财报是7月1日开始,所以是22.7-23.6的数据。

2007年上市,上市至今复合收益率7.73%,近10年复合收益率19.14%,近5年复合收益率23.5%,参考波司登高端化开启的年份,2018年,看来品牌只有做高端,才有高回报的空间。大众品是解决日常需求,高端品牌是解决富人人性中的阶级区隔,不一样。

国内店铺3880家,直营1750,加盟2130,营收168亿,毛利率59.5%,净利率12.7%,存货周转144天,线上占比29.3%。

除波司登和雪中飞外,三个女装品牌2-3亿营收区间,校服定制25%毛利,OEM/ODM20%毛利。

不过尴尬的是,羽绒服品牌,其他三个季节卖什么呢?今年51我去看,主打的是防晒服,从设计和价格角度来讲,还是不错的。

「 有思 」

1. 运动类集中度高,是服装中的好赛道,由于关联体育赛事,广告费很高。

2. 回报率力体现在长期稳定的ROE上,而ROE体现在品牌力和管理层的决策上。

3. 只有做高端,才有高回报的空间。大众品是解决日常需求,高端品牌是解决富人人性中的阶级区隔,不一样。

4. 做高端品牌的股东,在崩塌前,还有逃跑的机会,普通品牌没有。在崩塌后,还有东山再起的机会,普通品牌也没有。

如果喜欢卷爸的文章,请关注“卷爸书房”,一起研究投资。

服饰品牌上市公司2023年报概览系列——报喜鸟:五年磨一剑,专注有回报

风险提示:本文对所涉及的任何证券、基金及其他金融工具的信息、意见等均不构成任何推荐或建议,请读者全面认识证券、基金及其他金融工具的风险收益特征,根据自身情况自行做出投资决策,市场有风险,投资需谨慎。