戳蓝字“卷爸书房”关注卷爸哦。

卷爸书房

文字 | 卷爸

图片 | 部分来自网络,侵权请联系删除

欢迎分享,留言交流,转载请注明出处

本文共计4200字,建议阅读时间7分钟

「 题记 」

卷爸越来越相信这是贝叶斯的世界,表面秩序下隐藏着混沌未开,无人拥有上帝视角。

茅台利润的可预测仅仅是建立在供需极度失衡之下,巨大差价做供需防火墙,一旦平衡,未来同样不可测。

强如LVMH,同样在2012-2017的六年供需周期中,历尽煎熬。

而今天的主角“比音勒芬”,也应一分为二。

一半是天使,是主牌20年积累的山头、孱弱的对手、优良的竞争格局、有战斗力的团队、男装的缓慢变化、消费的惯性、品牌的人心和中国的崛起。

一半是魔鬼,是新品牌的未知、是奢侈品的强大压力、建设的不断投入、时尚的瞬息万变、不稳定的经济形势、和虎视眈眈的对手。

「 年报初印象 」

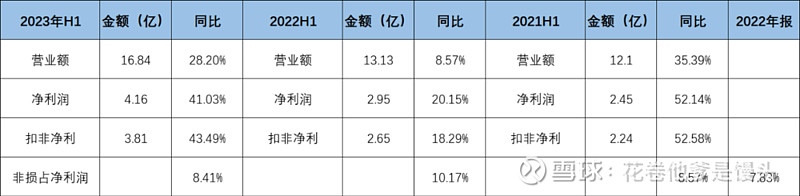

总体来讲,这是一份靓丽的财报,公司在上半年一次性支出大额中介费加20周年庆典广告费的情况下(预估5000万),营业额和净利润双提升,且净利润涨幅大于营业额涨幅,说明成本固定,新多出来的营业额可以更多的转化为净利润,是好公司的标配。

非经常损益/净利润=8.41%,环比同比均可以解释的通,并没有大幅变动,说明公司的净利润来自经营的真金白银,属于内生增长,而不是外力辅助。

8.41%同比2022上半年下降,是因为去年上半年的疫情严重,凸显非损占比提高。

8.41%环比2022下半年提升,是因为下半年营业额占比较大,所以上半年占比提升。

8.41%同比201年持平,这是两个相对正常年份的比值,在固定比例区间。

「 重要事项 」

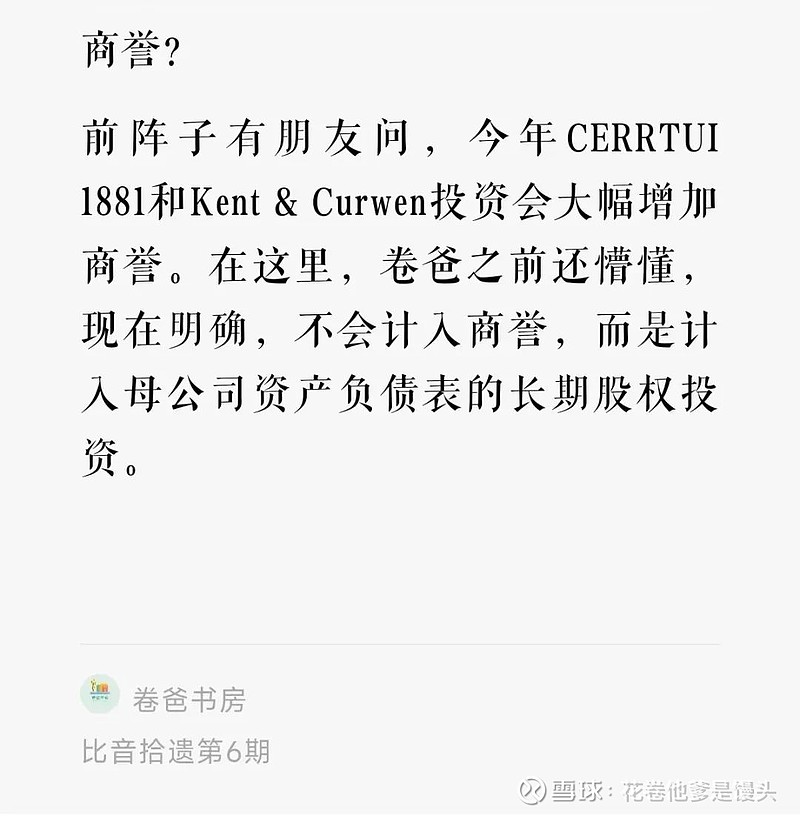

1. 收购Cerrtui 1881 和 Kent & Curwen,且完成交割手续。

对于收购的看法,卷爸曾专门写过网页链接{比音勒芬诞生记6-从比音勒芬收购Cerruti 1881和Kent &Curwen商标权说起},且多次在其他文章中提及,此处不做赘述。

需要记录的一个点是,此次收购不产生商誉,资产差额计入合并资产负债表的无形资产,进行摊销处理。母公司资产负债表,是以私募基金形式入账的长期股权投资。

公司收购主要基于其持有的“KENT&CURWEN”、“CERRUTI 1881”商标。不具备准则规定的“投入”和“加工处理过程”的能力,因此本次收购不构成业务,不适用企业会计准则中非同一控制下企业合并的相关规定,所以按照收购资产进行财务处理,将收购价与合并日净资产的差异 39,167.76 万元确认为“无形资产一商标”。

也就是说,未来不会因为经营不好这个品牌,产生一次性的资产减值。但是每年多了一大笔摊销费用。

如果品牌经营的好,利润覆盖摊销且有盈余甚至BAOLI,那就是企业的成功。

如果品牌经营不好,不仅产品赔本还要负责摊销,那就是Double Kill,所以新品牌的运营情况,会很大程度上影响公司未来的价值。

2. 公司20周年庆典暨新10年战略发布会。

未来10年,公司提出冲击300亿营业额的目标,数字让人热血沸腾,至于做到什么程度,只能走一步看一步,这点笔者虽然有倾向性的观点,但是鉴于没有任何事实和数据支撑,说白了也就是瞎猜。

这部分我的第一次思考和后来谢秉政董事长的解读,记录在了下述文章中。

目前卷爸对两个新品牌的运营成功,偏正面,皆因市场格局和公司过往20年的积累。

3. 品牌建设和推广加速。

原来比音勒芬仅仅由非常小众的一群客户所认知,主要依靠口口相传和少部分高端杂志、高铁机场球会门店、高尔夫体育代言和少量戏份植入等渠道推广。

今年开始,无论是公开渠道的宣传、身边直接感受,公司总体加大了推广力度。看看百度、京东、淘宝买的广告位就知道,公司准备开始破圈打广告了。

广告分两种做法,一种是定位广告,一种是流量广告。

人心初步占据后,公司准备平衡高端定位和知名度流量。当然,这种广而告之不是满大街发传单,所以不要怕拉低定位,这是公司勇于扩张的尝试,不故步自封的表现。

弱小从来不是生存的障碍,傲慢才是。

至于这么做是不是为新品牌让出客群,建立梯队,我们下边再探讨。

「 关键数据解读 」

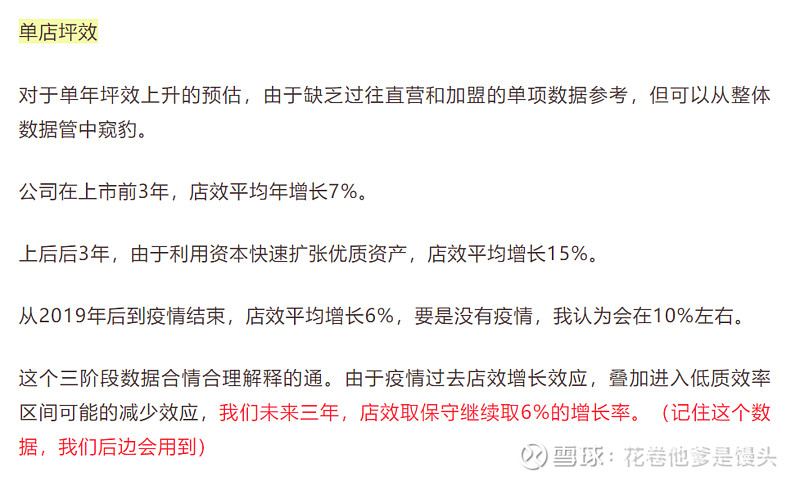

增长来源:平效

由于2023年上半年仅仅净开业2家加盟店,所以公司营收增长几乎全部来自于平效的提升,是优质成长。

2年复利增长率约11.8%-15.47%,远超卷爸在网页链接{比音勒芬诞生记11 - 2022年报解析(3)-比音勒芬库存真伪及估值深度分析}中6%的取值预期。除了疫情后,整个行业反弹的影响因素外,卷爸偏向于认为人心红利在加速发挥作用。

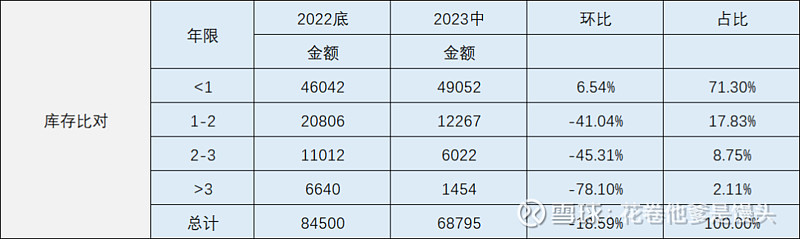

安全分析:库存

对于库存,一直是大家质疑较多的地方,疫情期间数据的大幅增长,也确实让各位内心有所不安。不管怎么,这次半年报总算是交出了一份满意的答卷,公司也用品牌的实力证明了自己。

卷爸曾经说过,无论是加盟商卖不出的货,还是公司卖不出去的货,最终都会成为品牌的库存。

即使考虑春节备货+冬季成本售价高的库存季节性因素变化,今年的库存下降幅度也是非常令人满意。

库存结构优化,大于2年库存首次降低到11%比值区间。

库存去化良好,库存下降18.59%,应付退货款下降25%。

这样的结果,赋予公司轻装上阵的机会,下半年具备折扣率提升空间,事实上是,公司已经这样做了,并且是上市来首次。

如果看过卷爸过往文章的朋友知道,公司的敏感率分析中,价格提升对净利润提升的效果是最明显的,如此变化,静待下半年花开。

「 市场质疑 」

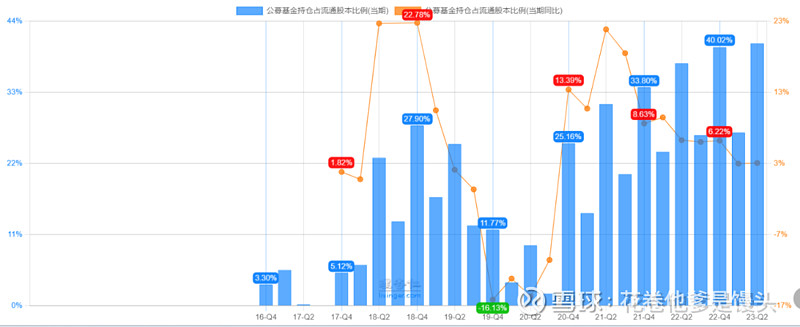

基金大比例减持

结论:证伪

解读前提:

1. 公募基金1/3季报只公布前10大持仓,中/年报公布所有持仓。

2. 双10规定:一只基金持有一家上市公司市值不得超过基金资产净值的10%,同一家基金公司旗下基金合计持有一家上市公司股份不得超过该公司股份的10%。

下表中1/2和3/4季度的差值,即为非前10大重仓股的比音勒芬持仓。

从数据看

1. 公募基金占流通股比持续上升,从上市初的3.3%,解禁后极速跌至0.21%,到今天的40.59%,不得不说这彻底已经沦为公募的报团股。其中仅仅在2020年疫情爆发初期,跌至1.89%低点又迅速反弹,所有逻辑合情合理。

初期的3.3%是线下打新福利,解禁就卖说明那时候根本没人知道比音勒芬是何方神圣。疫情的极速下跌也符合了不出房间,还穿这么贵衣服给谁看的心里状态,本就是面子之物,不赋能就无用武之地。

2. 2023Q1,公募占流通股份26.82%;2023H1,公募占流通股份40.59%,中间差额的13.77%即为非前10大重仓股的公募持仓份额。

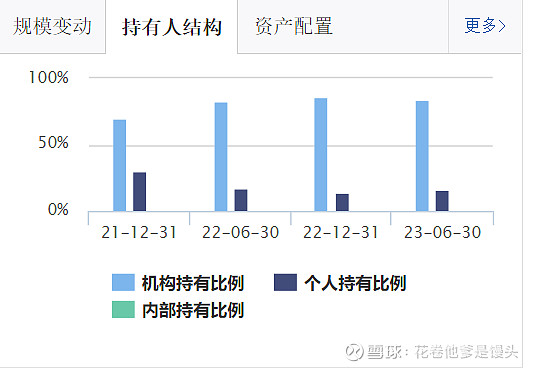

我们把这个数据转换成总股本比例,创始人夫妇41.32%,总经理3.44%,重仓公募18.27%,非重仓公募9.38%,社保基金5.28%,保险基金2.02%,外资2%,共计81.71%。

对比贵州茅台,公募占比6.56%;宁德时代,公募占比<14.32%;美的集团,公募占比<6.93%;万华化学,公募占比<9.56%。这才是妥妥的公募抱团股啊!

“<”是因为总股本和流通股本的差额,卷爸仅计算比音勒芬,其余对比公司差额不超过10%,数据模糊正确可节省时间,产出更大价值。

国泰大健康减持,不看好公司,贵了

结论:证伪

对于上一点的质疑,大部分人都是看到了公司前十大股东:国泰大健康股票A,基金经理徐治彪在2023Q2的大比例减持,减持比例24.1%,从而不假思索的就认为所有基金都在减持,认为徐治彪觉得公司涨太多,去避险了。

事实真的是这样吗?

首先,这是一只机构重仓的股票基金,根据卷爸对主动基金的研究和观察,业内人士在配置基金方面,确实存在信息差和超额收益。说明这个徐治彪绝对不是泛泛之辈,是有两倍刷子的人,其过往业绩也证明了这一点。

机构重仓,代表着买入卖出的金额都很大。今年二季度,基金遭遇了大额赎回,估算买入赎回差额2.85*2.22=6.3亿元。

不知道哪家机构缺钱了,有雷嘛

根据1-2季度现金占比差额4.71-2.45=2.26亿,徐治彪至少要卖掉6.3-2.26=4亿元的股票,才能完成此次的赎回。

结合基金经理中报,他表示非常看好下半年新能源的概率和赔率,而新能源持仓目前为止又都跌的一塔糊涂,这个时候,他选择了减持比音勒芬。

共计出货332万股,按二季度32-36的均价34计算,预计出货1.1亿,也就是说,他在其他股票上还需出货2.9亿才能完成赎回支付。

他卖的其他股票更多,如果他不减持比音勒芬,必然突破双10规定,是完不成6.3亿大额赎回兑付的,所以他必须这么做,属于被动减仓。

同时,出货后,持有比音勒芬的比例从一季度的9.26%提升到了二季度的9.88%,你说他是真心出货吗?

事实上,从2018年单季度试水,并在2020Q4建仓0.02%的比音勒芬开始,一直就在增持,认知让徐老板吃到的丰厚的利润。

这也就是为什么越理性的人在二级股票市场越有超额收益,因为让事实说话违反了人性。

主牌增长乏力

结论:无答案,继续跟踪未来数据。

2021年Q2营业额5.88亿,2023年Q2营业额6.05亿,同比仅增长2.9%,之所以这么对比,是因为2022Q2实在特殊,且利润数据更容易调节。实际上,营业额数据也可以调节。

笔者的直观反应倾向于是因上半年大力去库存导致,结合10.1国庆的折扣调高,数据会在第三季度重新回归。

土地做什么?

结论:反正不是太好的消息,需要继续跟踪到底怎么投入和使用。

对于公司2亿购入番禺区化龙镇地块的问题,在网页链接{比音勒芬诞生记11 - 2022年报解析(4)- 三表定量分析}中有详细记录,近期查询自然资源部网站和广州自规居网站后,仅仅得到名称信息。

从名称看,不像是工厂,但偏偏土地属性就是工业用地。如果真改性去建设湾区的时尚产业园区,这么大的投入,是否过于激进?这么一大笔钱投入到土地之中,会发挥多大的作用,卷爸持保留意见,如果你和自规局熟悉,也可以帮忙查一下:穗规划资源业务函〔2022〕9861号,万分感谢。

-如果喜欢卷爸的文章,请关注并星标★“卷爸书房”,一起研究投资。

-回复“比音勒芬”,可以获取卷爸的研究数据EXCEL版本。

点击“赞”和“在看”

您的认可是对卷爸最大的鼓励

风险提示:本文所提到的观点仅代表个人的观点,所涉及标的不作推荐,据此买卖,风险自负。

由于对财务管理、会计学和行业供给和需求的行为模式知识的缺失,请您务必带着怀疑的眼光看待我所有的数据分析,如果您能指出分析中的漏洞和错误,定将不胜感激。

延伸阅读