博雅生物于8月21日晚上发布了2023年中报。

在距离中报十多天的8月9日实在觉得便宜,买了点博雅生物。按照正常的做法,应该等中报的,当时贪图便宜,还有就是一季度可圈可点,同行中报也还可以,就是在这样略显“匆忙”的情况下再次做博雅股东。

现在,中报读过,感觉良好。公司账上现金真是充沛的,正如标题所说的那样,土豪。

由于持有博雅生物,接下来的分析难免有屁股决定脑袋的嫌疑。

下面开始正文。

1、业务分析

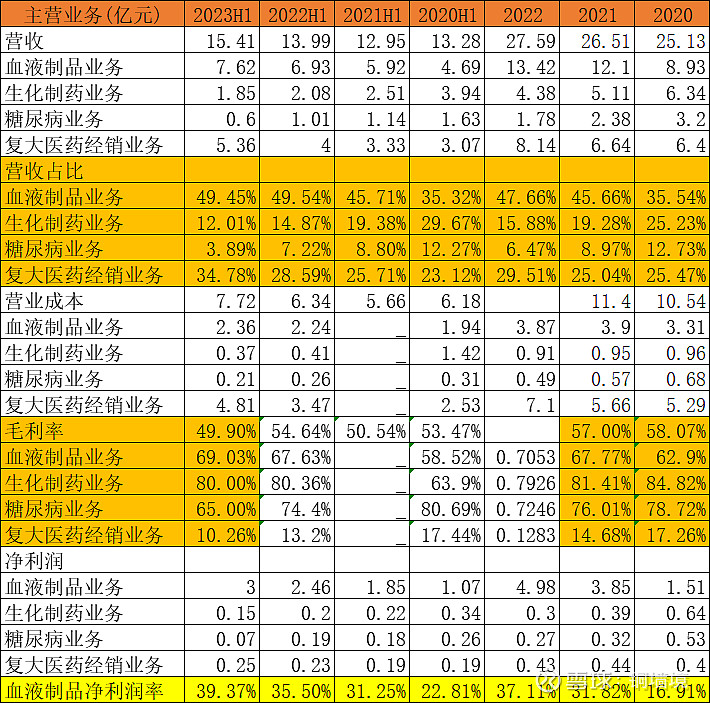

博雅生物主营业务 数据来源 公司财报

公司始终围绕“成为世界一流的血液制品企业”的发展战略,坚持以血液制品为主导的原则,积极稳定非血液制品业务,并逐步推进非血液制品业务剥离。

2023年上半年血液制品业务营收7.62亿元,同比增加10%,近年来新高。占总营收的49.45%,半壁江山,比较稳定。血液制品业务毛利率69%,一如既往的优秀,比去年同期高了2.4个百分点。净利润3亿元,同比增加22%,远超营收增加,一方面血液制品属于赚钱容易得行业,另一方面公司据需聚焦主业,提高效益,非常不错。

这里多说一点,财报中血液制品业务(母公司华润博雅生物)净利润5.52亿元,其中包含了母公司收到控股子公司(天安药业)分红2.5亿元,所以毛估估实际上血制品业务净利润3亿元。这应该是为2023年解决天安药业与控股股东同业竞争事项做准备,不影响合并报表。

生化制药业务、糖尿病业务营收出现不小的下滑,一方面受“集采”政策等影响,这是近年来医药不得不面对的问题,另一方面,公司聚焦主业,对于非血液制品业务可能不够上心(这是我瞎猜的)。尤其是糖尿病业务(天安药业),更是急剧萎缩,营收只有6000万,净利润只有700万,分别只有2020年同期的37%和27%。天安药业年内即将剥离,目前这个业绩是不是故意做低一点,他日价格好低一点儿,可能想多了,至于什么价格,还有4个多月,很快见分晓。

复大医药经销业务经销的也是血液制品,市场需求旺盛,营收5.36亿,同比增加34%,净利润0.25亿,同比增加7%。

血液制品业务用一半的营收,贡献了90%多的净利润,绝对的主力!而且这个主力还在增长,这是最令人放心的事情。

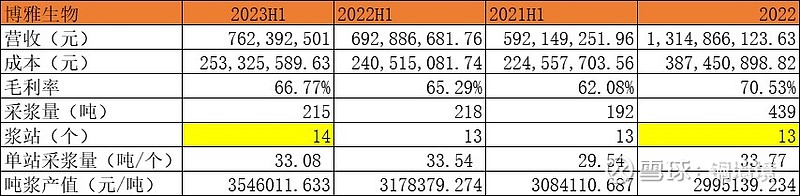

浆站营收和浆站情况

截至2023年上半年,博雅生物依有14家浆站(第14家山西阳城浆站于2023年6月获得《单采血浆许可证》),实际上正常营业的还是13家。由于只有半年,简单粗暴2倍折算成全年,单站采浆量为33.08吨/个,比去年同期基本持平,事实上半年有将近2个月的一动不动状态,影响还是比较大的,取得这样的成绩还是非常值得肯定的。吨浆产值为3546011元/吨,比去年同期多了367632元/吨,效益进一步提高。

2、主要数据简析

简单起见,将2023年上半年资产负债表简化。

2023年上半年简化资产结构 数据来源 公司财报

整体看来,公司资产结构还是比较简单的,现金及类现金较多,占总资产的62.8%,有息负债很少。这是我喜欢的类型。

最大的感受就是目前看来真心有钱,土豪。

资产负债表各项目变化不大。

收购几家非血液制品公司产生的6.64亿商誉,一直没有减值,由于收购价格还算合理,总体来讲我认为商誉这块问题不大。随着天安药业的剥离一起处理吧,只会更加健康。

利润表 数据来源 公司财报

2023年上半年营收15.41亿元,比去年同期增长10.16%。

2023年上半年毛利率49.90%,近年来最低,比去年同期下降5个百分点。主要是非血液制品业务受“集采”影响较大,同时毛利率较低的经销血液制品的复大医药经销业务营收增长较多。

2023年上半年销售费用3.2亿元,绝对金额比去年同期减少0.17亿(主要是市场服务费减少了0.27亿),销售费用率20.77%,比去年同期减少了3.5个百分点,近年来新低。这是值得肯定的,降低销售费用,营收却增加了,说明公司产品收市场欢迎(当然,血液制品供不应求,可能是非血液制品的市场服务费减少了)。

2023年上半年管理费用1.01亿元,和去年同期基本持平。

2023年上半年研发费用0.38亿,研发费用率2.47%,比去年同期有所增加。这点研发真心不多,还是那句话这不是高科技行业,只不过特殊行业进入壁垒较高而已。所以所谓的雄厚的研发实力、技术优势等有点儿名不符实。

2022年上半年财务费用一如既往负值,利息收入绝对金额比去年同期增加近400万元,有钱真好,公司账上现金充沛。

尽管2023年上半年毛利率有所下降,但是费用减少更多,结果就是营业利润率达25.7%,近年来新高,比去年同期高了1.5个百分点。

2023年上半年净利润率3.26亿元,比去年同期增长16.88%。扣非净利润2.57亿元,比去年同期增长3.97%。

这个净利润是公司2012年IPO以来最好的上半年净利润(远超过2019年上半年的2.13亿)。

下面看一下2023年2季度单季度经营情况。

2023年2季度营收7.35亿元,比去年同期下降1.23%,基本持平。这个营收是近年来较好的2季度营收。

2023年2季度归母净利润1.56亿元,同比下降11.23%,主要是去年同期太优秀。但是这个2季度净利润也是近年来第二好的2季度净利润。

尽管营收和净利润较去年同期有所下降。但都是近年来比较好的数据。整体来看,应该属于高位正常运行,一种新的正常状态。

3、其它

公司力争十四五期间,实现浆站总数量30个以上,采浆规模1000吨以上的目标没有变化,我们的估值也没有变化,目前的博雅依旧不贵。

新浆站拓展缓慢,这恰恰是我们无能为力的事情,除了相信华润、相信博雅之外,我们只有耐心等待。我们已经看到了产品的丰富,效益的提高,非血液制品业务的剥离也在按照计划一步步推进。

近两年上半年血液制品业务净利润占了全年的48%左右,简单类推,2023年全年血液制品业务净利润6亿。

截至2023年8月22日,博雅生物市值153.8亿元。公司账上现金50多亿,几乎没有有息负债,相当于公司市值100多亿元。血液制品业务这块能带来净利润6个亿,非血液制品业务多多少少还是有点儿利润的,新浆站数量也在推进,目前这个价格真的值得拥有。

最后,博雅生物2023年中报表现比较满意,没有惊喜,但也没有失望,当然这都抵挡不住市场用脚投票,股价继续下跌。但我持有这样的公司是安心的。

目前我持有博雅生物,所有的分析只是分析,作为知识分享给你,并没有推荐你买入或者卖出,不能作为你操作的依据。

(全文结束)