“黄金创出通胀调整后的新高”,相信你在前段时间看到过这则新闻。

乐观主义者说,你看黄金多保值;

悲观主义者说,你看黄金作为投资标的多差,1980年到现在45年过去才刚刚跑赢通胀。

到底事实的真相如何?

最近我重组了数据,顺便温故了下当年的历史,与诸位分享。

通胀后的新高的确刚刚出现

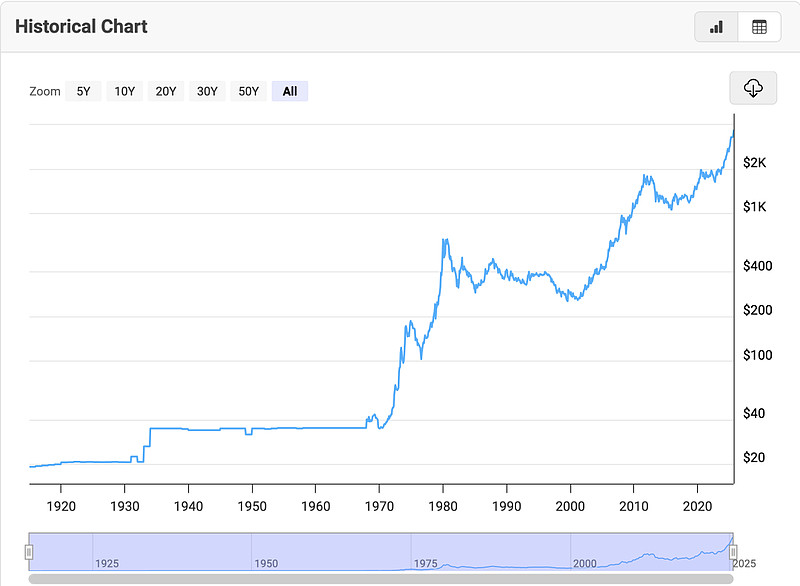

为了复刻,所以去找了下数据。由于世界黄金协会公布的黄金月度均价数据只到1978年,无法重现布雷顿森林体系后黄金价格从35美元/盎司脱钩后的进程,所以改用了MacroTrends网站上的黄金百年价格数据。不过因为这类数据都只有月度的,所以1980年代最高852美元的极端价是体现不出来的,数据当年的最高价就是1980年的9月的670美元。

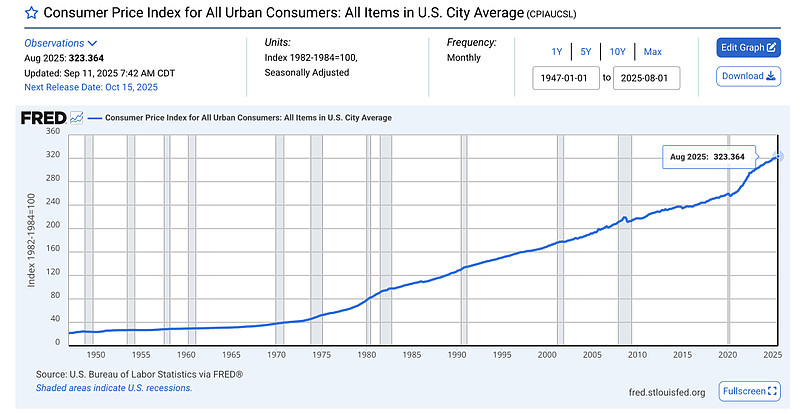

要进行通胀调整,所以要用CPI数据,我是从FRED下载了Consumer Price Index for All Urban Consumers: All Items in U.S. City Average (CPIAUCSL),这是一个以1982年至1984年物价均值为100点的指数,数据从1947年至2025年8月。

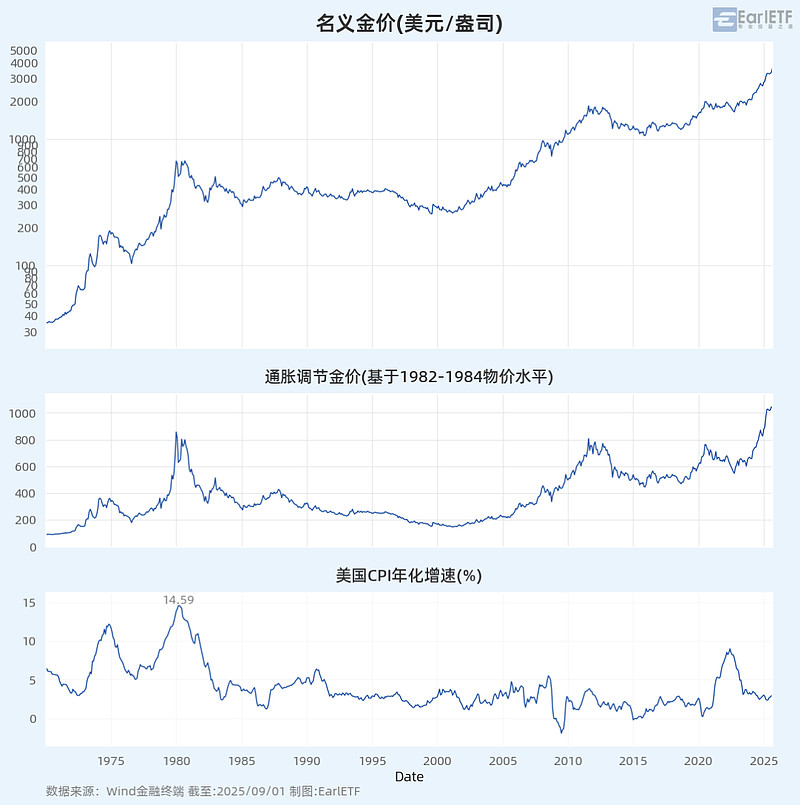

有了这两个数据,计算一个比值,就有了通胀调整后的金价,也就有了下图。

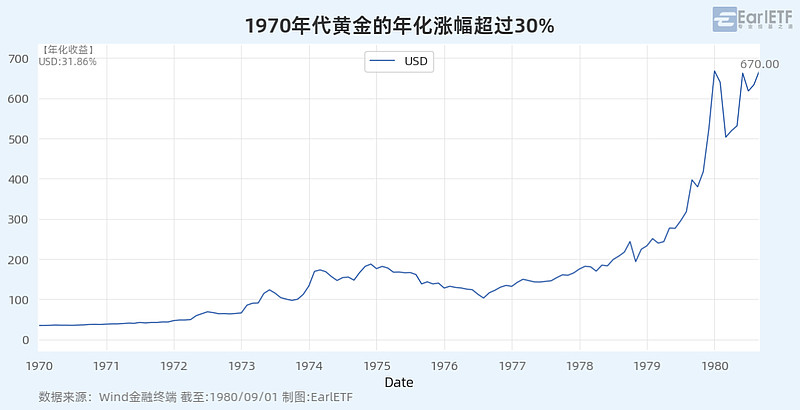

疯狂1970年代

其实看了上面这张图,一个很直观的印象就是:1970年代金价涨的实在太猛了!

从布雷顿森林体系时代的35美元到最高852美元,这是23倍的涨幅。

回顾那段历史,黄金之所以那么猛,大家都会归咎于美国当时高企的通胀。上图中我也呈现了,1980年高点时,CPI年化增速竟然高达14.59%。

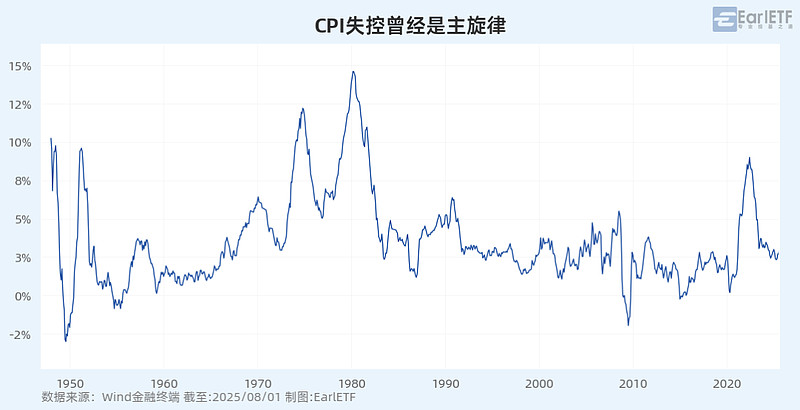

对生活在千禧年时代的全球人民,受益于世界工厂,通胀似乎是一个颇为遥远的名词,也就新冠一度让美国的CPI飙高。

但从下图可以看到,哪怕是二战后的1945年迄今,美国CPI的年化增速也时不时出现两位数。

当然,1970年代,黄金的暴涨,不仅是高通胀,核心还是布雷顿森林体系崩溃后,美国人民恢复的“购金”热情。

是的,许多人或许想象不到,在上个世纪,美国人民有将近一半的时间,是不允许持有黄金的。这里简单说一下小历史。

美国人民不能持有黄金的岁月

1929年,美国大萧条,银行大规模倒闭。为了避险,许多美国人选择将纸币换成黄金。

根据1913年的《联邦储备法案》,美联储发行的所有票据需要有40%的黄金作为支持,而持续的黄金流失使其濒临这一法定上限。当然更重要的是,黄金藏在家中,是无法参与信贷,就带来了资产负债表的收缩,大大妨碍了货币政策的执行。

1933年4月5日,富兰克林·D·罗斯福总统签署了里程碑式的第6102号行政命令 。该命令明确禁止在美国大陆“囤积金币、金条和黄金证书” 。它强制要求所有美国公民和企业在1933年5月1日之前,将持有总价值超过100美元(约等于5金衡盎司)的黄金上缴给联邦储备银行 。政府以当时官方的固定价格,即每金衡盎司20.67的纸币进行收购。

随后,在1934年罗斯福政府将黄金的官方价格从20.67美元调整到35美元,以美元持有人来看,意味着贬值41%,但对持有大量黄金的央行而言,相当于以美元计算持有的黄金升值了69.33%。

政府在以低价强制收购全国黄金后,通过提价凭空创造了巨额“利润”,这笔资金被用于设立“外汇稳定基金”,以干预市场和稳定经济 。更重要的是,美元的贬值以及由此带来的货币基础扩张,极大地增加了货币供应量,有效对抗了通货紧缩,并在1933年至1937年间推动了国民生产总值的显著增长 。

美国的宏观经济是稳住了,但美国人民拥有黄金的权利,却丧失了——直到布雷顿森林体系崩溃。

1944年,44个同盟国的代表齐聚美国新罕布什尔州的布雷顿森林,创建了两大国际金融机构:国际货币基金组织(IMF)和世界银行(World Bank),也有了布雷顿森林体系——美元与黄金以每金衡盎司35的固定官方价格挂钩,而其他所有成员国的货币则与美元保持固定的汇率 。美国政府承诺,外国中央银行或官方金融机构可以随时将其持有的美元储备按此官价兑换成黄金 。

请注意,黄金兑换权仅限于外国政府及其中央银行 。一个普通的美国公民,与1933年禁令实施后一样,仍然无法走进任何一家银行,用35美元换取一盎司黄金。

因为各种原因,布雷顿森林体系到了1970年就维持不下去了,还因此有了一个专门的学术名词:特里芬难题,也就是“美元的供给过多,会动摇各国对其可兑换性的信心;而美元的供给不足,又会限制全球贸易和经济的增长 。”

1971年8月15日,身处“滞胀”困境的美国,由总统尼克松宣布关闭黄金兑换窗口,虽然并未从法律上废除布雷顿森林体系,但相当于名存实亡。

虽然35美元的兑换窗口结束了,但美国人民重新获得持有黄金的权力,却是3年多之后。

1974年8月14日,刚刚接替尼克松上任不久的杰拉尔德·福特总统签署了第93-373号公法 (Pub. L. 93-373)法案,允许私人自1974年12月31日起可以持有黄金。

不过要注意的是,由于1933年的一项国会联合决议曾宣布合同中的“黄金条款”(即规定以固定数量的黄金进行支付的条款)为非法,所以直到1977年10月28日,国会通过了另一项法案(Pub. L. No. 95-147),才最终明确允许在1977年之后签订的新合同中重新包含并执行黄金条款 。这标志着黄金作为一种金融资产的法律地位得到了更全面的恢复。

是的,从1933年到1977年,经历了44年后,美国人民持有黄金,将黄金作为金融资产的权力,才完整恢复。

十年年化30%的疯涨

当一股压抑了44年的热情被释放,配合美国当时越来越离谱的通胀,黄金自然成为了被疯抢的资产。

从下图可以看到,从1970年至1980年9月,哪怕以670美元计算,黄金的年化涨幅也有31.86%——请注意是以如此高的增速,持续了十年。

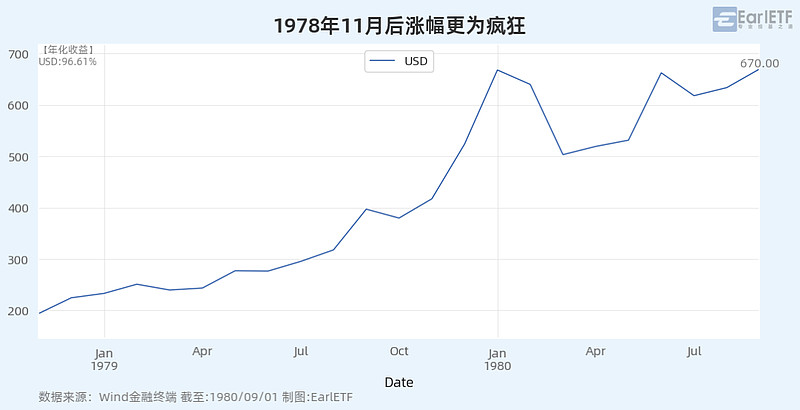

如果我们聚焦的是1978年11月开始美国人民可以将黄金作为金融资产持有的时间段,那么金价涨幅更为疯狂,年化收益96.61%,几近一年翻个倍。

这样疯狂的飙升,与A股上证指数2006年至2007年,两年里从998点飙升至6124点,有的一拼。

从这点说,黄金45年才跑赢通胀,只是因为起点的选择——如果以同样的逻辑,A股到现在别说跑赢通胀,连2008年名义高点都没过,岂不是17年来都是蹉跎。

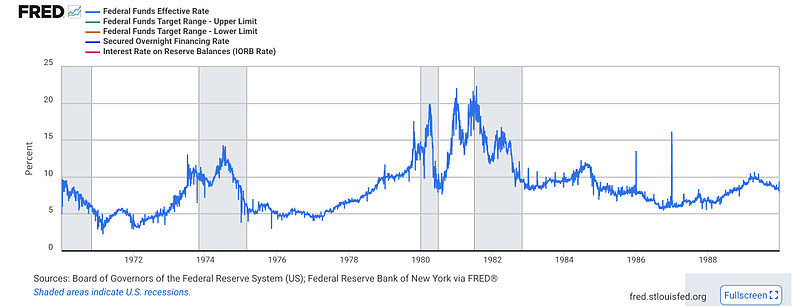

疯狂通胀,疯狂加息

1980年2月20日,黄金触及852美元高点,虽然就开始了逐步的回落。

而这背后,是时任美联储主席保罗·沃尔克采用了疯狂加息应对,一度将联邦基金利率加息到20%以上的水平。

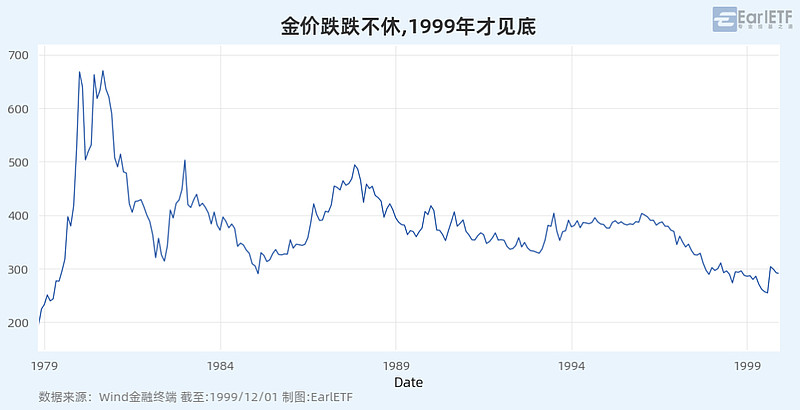

加息压住了通胀,黄金的激情自然消散,金价一路下降,并在1999年8月1日创下254.60美元/盎司的低点。

但请注意,即使跌幅巨大,但此刻的价格,依然高于1978年11月,黄金可以作为金融资产时的价格。从这点说,早信早好,真是至理名言。买的足够低,就能在未来的行情中更坦然。后知后觉追高,才是最大的风险。

最后再更新一张图,也就是自从1978年11月黄金彻底解禁迄今的走势,年化收益6.47%,还算是一个相当不错的水平,虽然绝大多数的涨幅来自本世纪。如果将黄金价格与同期美国CPI曲线(红色)对比,可以看到绝大多数时候黄金是能跑赢通胀的,也就1990年至2005年这段时间有点惨,跑输通胀。