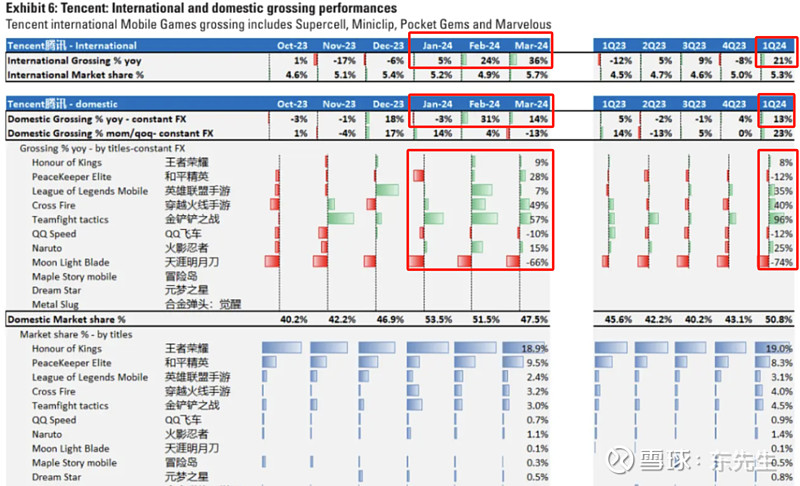

腾讯24Q1游戏的增长分歧真大,此前中金预期游戏营收-1%,也有国内券商预期+20%,近期瑞银UBS的研报认为Q1会有很高速增长,得益于王者的高个位数增速、CFm/LOLm/金铲铲和supercell等海外子公司的靓丽表现。当然,这其中有递延和不递延的口径差异。虽Q1分歧大,但国内外投行都一致认为腾讯游戏在Q2会呈现出加速 ,得益于中国游戏市场增速回暖、DNFm上线、长青游戏的商业化、元梦持续好转(其实主要是蛋仔被舆论压制)等等

| 发布于: 修改于: | 雪球 | 转发:0 | 回复:18 | 喜欢:11 |

腾讯24Q1游戏的增长分歧真大,此前中金预期游戏营收-1%,也有国内券商预期+20%,近期瑞银UBS的研报认为Q1会有很高速增长,得益于王者的高个位数增速、CFm/LOLm/金铲铲和supercell等海外子公司的靓丽表现。当然,这其中有递延和不递延的口径差异。虽Q1分歧大,但国内外投行都一致认为腾讯游戏在Q2会呈现出加速 ,得益于中国游戏市场增速回暖、DNFm上线、长青游戏的商业化、元梦持续好转(其实主要是蛋仔被舆论压制)等等

元梦真比蛋仔好玩,美术,玩法,强一些

蛋仔 闯关的手感好一些

东哥,元梦之星持续好转的数据从哪里可以看到?

聊下平安呗……你好久没分析中国平安了

同比环比口径看清楚再发言

游戏收入确认有延后的,一季度不会好,二季度恢复增长,管理层是这么说的

游戏的季度表现很重要?

估计是调研口径的问题,一个从公开数据推测,另一个可能是公司的某种途径,甚至产业链的另类数据。

从感官上,我比较倾向中金的数据,但瑞银敢预测这么高肯定有数据依据。瑞银特点比较看多中国资产。

投资你真的要去体验公司产品,别自己脑咕

其实就算游戏收入增长20%,以占总收入不到三分之一的体量,影响也不算大了。