前言

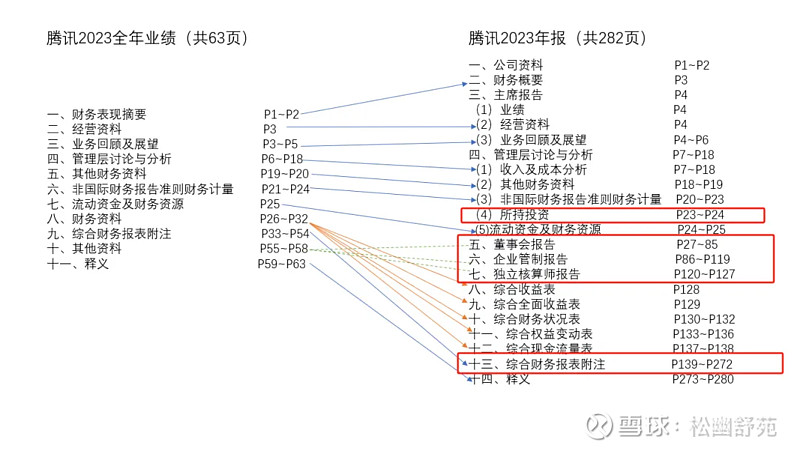

在2024年的4月8日,腾讯发布了2023年的年报;

相比于2024年3月20日,腾讯发布的2023年全年业绩,文件页数由63页扩充到282页;

这增加的约200页内容,具体有哪些?

经过我的对比,我发现新增的内容主要集中在所持投资、董事会报告、企业管制报告、独立核算师报告、财务报表附注中;

整体而言,就是把全年业绩里面的信息重新归了归类,然后关键地方做了更多的补充资料说明;

这个关键地方除了年报中必须按要求披露的董事会报告、管制报告、审计报告之后,就属财务报表附注了;

今天这篇文章,主要就是结合腾讯年报中的三大财务报表及其附注,再简单的盘一遍整个2023年的财报主要数据变化情况;

资产质量

资产质量直接要看资产负债表的变化,我们直接从大的分类开始;

就是把资产分成:类现金资产、投资资产、经营资产三大类;

将资产单独区分出一个类现金资产,可以清晰展示其流动性,可以快速识别公司短期内可用于支付债务和其他开支的流动性水平。

投资资产的分类有助于分析公司的投资行为,包括长期投资和短期投资,从而评估公司投资策略和潜在的投资回报。

经营资产的分类,如应收账款、存货和固定资产,反映了公司日常运营所需的资产。这有助于分析公司的经营效率和盈利能力。

然后把资产的一部分来源负债分为有息负债、经营负责、其他负债等;

识别有息负债,可以更准确地计算和预测公司的财务成本。

经营负债反映了公司在供应链中的议价能力和信用状况。较高的经营负债意味着公司在没有额外财务成本的情况下,利用供应商的信用延长了支付期限。

最后把资产的另一部分来源股东权益单列出来,最终左右平衡,满足资产=负债+所有者权益;

类现金资产

类现金资产=定期存款(非流动+流动)+受限制现金+现金及现金等价物+持有待分配资产(分的股票,例如美团、京东)+ 预付款项、按金及其他资产(非流动资产)+ 预付款项(流动资产)

乍一看,类现金资产2023年比2022年少了许多,但是仔细观察就知道2023年没有以实物派发的股息(即2023年其他负债为0);

所以类现金资产2023年的5082.72亿应和2022年的4060.71(5540.36-1479.65=4060.71)相对比;

用类现金资产的5082.72亿除以有息负债的3845.79亿,得到现金比率的比值为1.32倍;

说明公司的偿债能力非常强,有良好的流动性状况,能够应对突发事件或市场波动。

有息负债

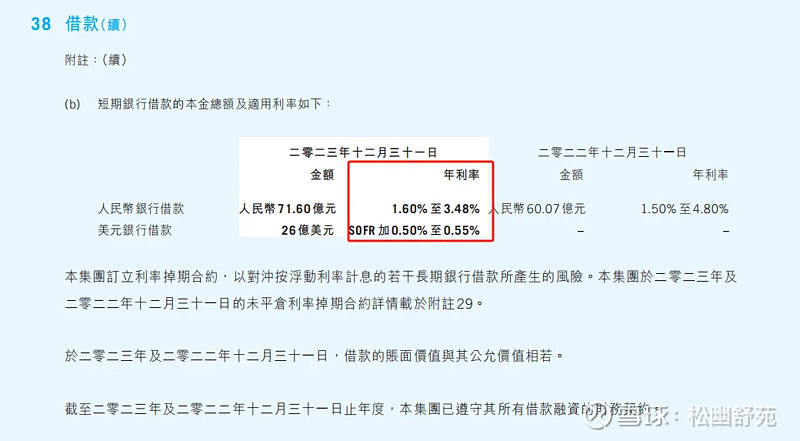

有息负债=借款(流动+非流动)+应付票据(流动+非流动)+其他金融负债(流动+非流动)+租赁负债(流动+非流动)

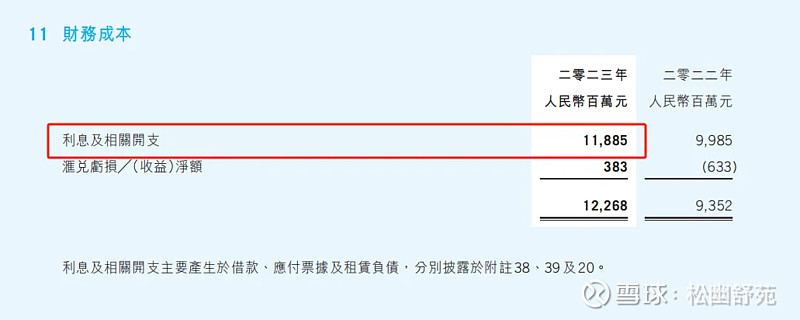

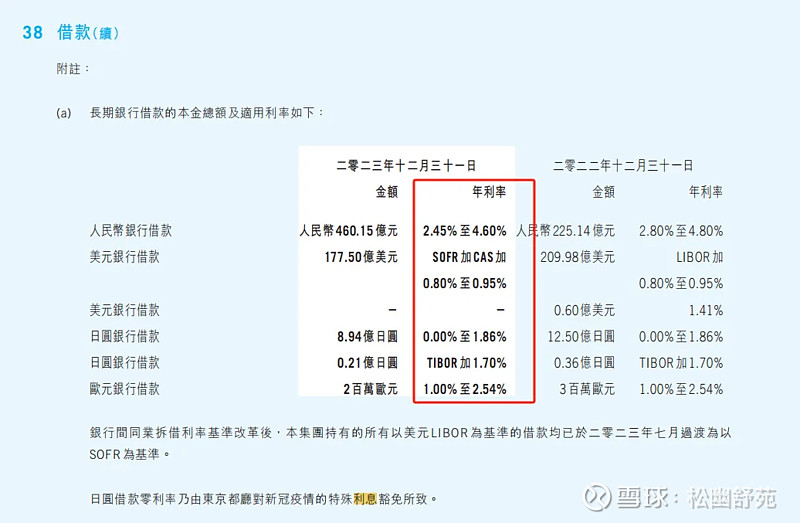

有息负债3845.79亿,对应利润表中利息及相关开支118.85亿,可以计算出腾讯有息负债的综合利率为3.09%(118.85/3845.79=3.09%)

3.09%的综合利率对应5年期以上LPR3.95%,说明腾讯拥有比市场平均水平更低的融资成本。

并且保存较低的综合利率不仅仅是2023年如此,而是每年如此!

腾讯可以取得这样低的综合利率,说明在各国银行的授信都非常好,并且利用利息掉期合约以对冲按浮动利率计息的若干长期银行借款所产生的风险。

利率掉期合约,也称为利率互换合约,是一种金融衍生品,允许交易双方在预先确定的时间内交换现金流。

在利率掉期中,交易双方不需要交换本金,只需就利息差额进行结算。

具体举例说明:

假如金融公司A从银行借了一笔年利率为3%的固定利率贷款,而腾讯从另一家银行借了一笔基于LIBOR加1%的浮动利率贷款。

由于市场利率波动,金融公司A担心未来无法享受更低的利率,而腾讯担心利率上升导致成本增加。

为了对冲风险,腾讯和金融公司A决定进行利率掉期交易。他们约定:金融公司A同意每年向腾讯支付基于当前LIBOR计算的浮动利率利息。

腾讯同意每年向金融公司A支付年利率为3%的固定利率利息。

通过这笔交易,金融公司A将其固定利率贷款转换为浮动利率贷款,以便在市场利率下降时受益;

同时,腾讯将其浮动利率贷款转换为固定利率贷款,以锁定较低的利率成本。这样,双方都能在一定程度上规避利率波动带来的风险。

投资资产

投资资产=投资物业+与联营公司的投资+于合营公司的投资+以公允价值计量且其变动计入损益的金融资产(流动+非流动)+以公允价值计量且其变动计入其他全面收益的金融资产+其他金融资产(流动+非流动)

2023年腾讯的投资资产为7107.1亿,相比2022年的投资资产6808.34亿,增加了不少;

上一篇文章中中,我还说腾讯的投资组合从总额和回报上的数据是降低了的,但是由于2022年分的美团股票是分到了类现金资产里面,投资资产的数据相比于2022年是上涨的!

为了谨慎期间,我打算还用旧办法测一下投资资产的收益率情况;

具体方法如下:

可供出售的金融资产

财报附注中有笋子(以公允价值计量且其变动计入 损益的金融资产)、粽子(以公允价值计量且其变动计入 其他全面收益的金融资产)以及联营公司、合营公司三种投资资产;

笋子和粽子都是以公允价值计价,可以把他们归为一类,叫做可供出售的金融资产;

财报中披露的有当年新增及转拨(可以略等于当年新增资金),也有当年处置(可以略等于当年转出资金),也有年末的公允价值(年底总资产);

根据有知有行里面投资收益率的计算规则,只要有当年年底的资产总额,每年的转入资金总额、转出资金总额,就能算出年终的投资收益率;

统计历年数据后,结果如下:

粗略的将每年的转入资金记录为6月1日一次性投入,将每年的转出资金为7月1日一次性转出,数据输入有知有行后得出如下结果:可供金融资产年化收益率11.45%;

单位为亿

历年收益率

联营公司

按上面同样的方法,将联营公司里非上市公司股东权益和上市公司公允价值合计当做每年年底的总资产;

统计历年数据后,结果如下:

数据输入有知有行后得出如下结果:联营公司年化收益率8.9%;

单位为亿

历年收益率

合营公司

由于合营公司财报附注中没有披露增加及转拨以及处置的数值,我直接借用现金流量表中花费的现金金额来计算:

数据输入有知有行后得出如下结果:合营公司年化收益率-2.38%;

单位为亿

历年收益率

将三种投资资产汇总显示后,得到的年化收益率为9.7%;

假如把腾讯的投资资产和有息负债一一对应的话,大概是一个这样的轮廓:

投资资产除以有息负债,比值为1.85(7107.1/3845.79=1.85);

有息负债的综合利率为3.09%,投资资产的年化收益率为9.7%;

想象一下,公司每借到1块钱,就能把它变成1.85块钱的生意,这本身就很厉害了。

更绝的是,他们不仅把生意做大了,而且每投入的1块钱,还能以9.7%的年利率生钱。而他们借钱的成本呢,只有3.09%。

这就像是用小额的本钱,玩转了一个大生意,而且稳稳地赚了个大头,收益率远远超过了借款的成本。

腾讯这种资金运用的效率和策略,真是高手中的高手。

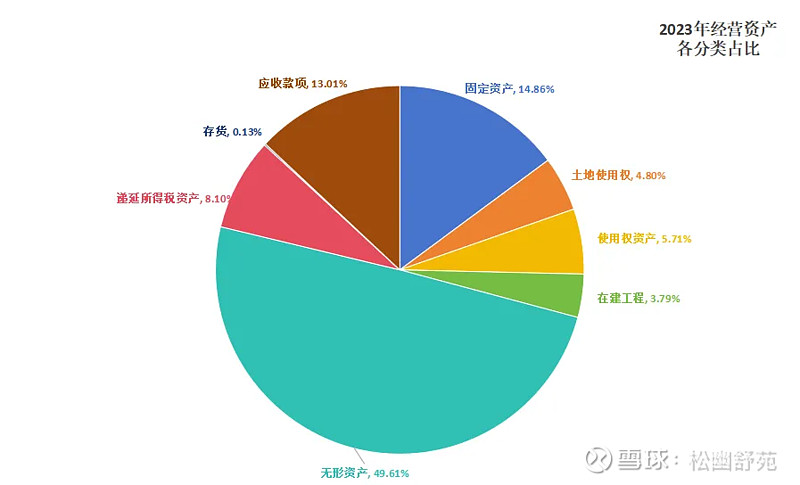

经营资产

经营资产=物业设备及器材+土地使用权+使用权资产+在建工程+无形资产+递延所得税资产+存货+应收款项

腾讯的这种经营资产结构,无形资产占比较高,表明腾讯在研发、技术、专利和版权方面有较大投入,这有助于保持其在科技行业的竞争力。

它的固定资产不多,说明它不需要太多实体资产就能运转,比较灵活。但它也有很多应收账款,这意味着销售产品和服务时运用了不少信用政策,需要好好管理。

递延所得税资产占一定比例,这可能意味着腾讯未来可以利用这些资产来减少税负。

另外,腾讯的存货非常少,这可能说明它卖产品和服务很快,但也要保证供应链不断链。

总的来说,这种资产结构对腾讯来说是合适的,但也要面对一些挑战,比如保护好自己的创新成果,及时收回借出(应收)的款项,以及维持供应链的稳定。

但是,相对应的,这种经营资产结构也有一定的缺点和风险,比如无形资产中包含大量商誉,如果并购的公司未来业绩不达预期,可能会面临商誉减值的风险。

高比例的无形资产使得公司的价值高度依赖于知识产权和专利,这些资产的价值可能受法律变化或技术进步的影响。

由于无形资产的比重较大,腾讯可能对市场变化和技术趋势非常敏感,需要不断创新以维持市场地位。

PS:要不是认可小马哥这样的领袖,认可管理层务实、精进的管理风格,真的不该买腾讯这样的科技公司...

理想中的投资标的,还是巴菲特最喜欢的消费品公司最靠谱~!

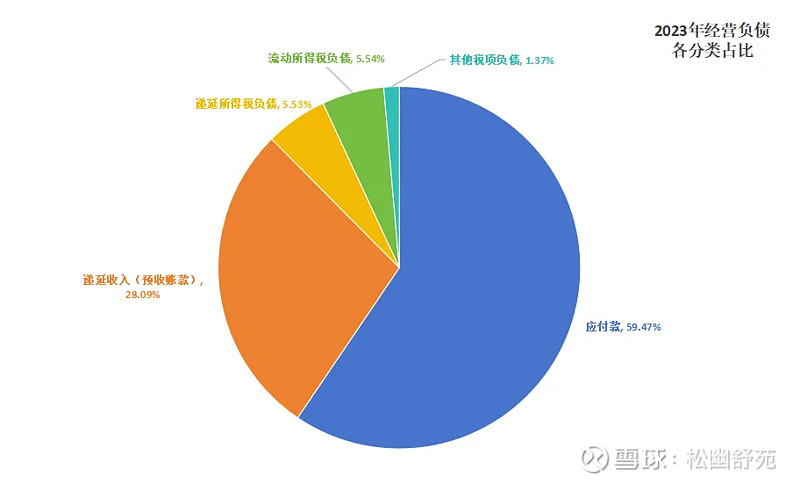

经营负债

经营负债=长期应付款项+递延所得税负债+ 递延收入(非流动+流动)+应付账款(流动负债)+其他应付款项及预提费用+流动所得税负债+其他税项负债(流动负债)

应付款占比59.47%,这是一个相当高的比例,表明腾讯在短期内有较大的一部分负债是欠供应商或合作伙伴的款项。这反映了腾讯在供应链中的强势地位,能够延迟支付给供应商,从而保持较好的现金流状况。

占比28.09%的递延收入表明腾讯已经收到了款项,但服务或产品尚未完全交付。这在互联网公司中很常见,尤其是提供订阅服务或游戏内购买的公司。

腾讯通过预收款项和应付款的管理,保持良好的现金流,这对于互联网公司来说非常重要,因为它们通常需要大量的运营资金来支持快速的业务扩张。

腾讯的业务模式可能涉及大量的预付费服务,如视频订阅、音乐服务、云服务等,这些都会导致预收账款的增加。

占比5.53%的递延所得税负债表明腾讯未来需要支付的税款已经计算出来但尚未支付,这是税务规划的一部分。

腾讯的税务负债表明公司进行了一定程度的税务规划,递延税项可以视为一种无息贷款,有助于公司的资金运作。

腾讯的资产状况反映了其作为一家高科技互联网公司的运营特点:它依靠创新和知识产权来维持竞争力,通过高效的现金流管理和税务规划来优化财务结构,稳的一比...

其他负债

其他负债就是待分发的股票,2023年没有前两年分京东和美团的计划,所以为0;

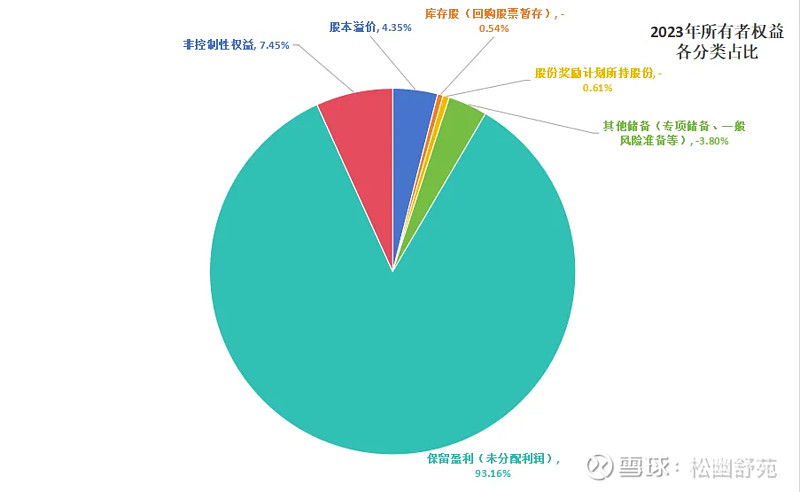

所有者权益

所有者权益由2022年的7828.6亿增长至2023年的8736.81亿,增长显著~!

保留盈利以93.16%的比例占据所有者权益的最大份额,这表明腾讯积累了大量的未分配利润,公司可能选择将这些利润再投资以支持未来的增长,或者留作其他战略用途。

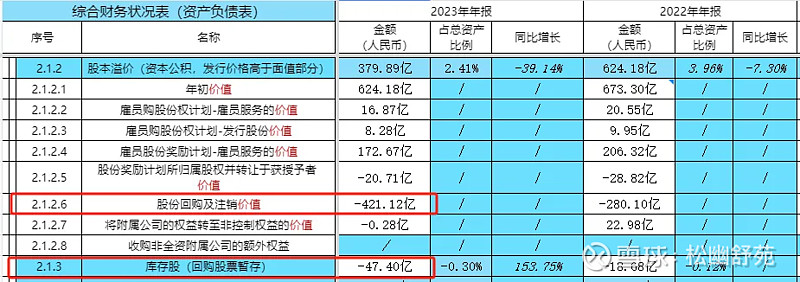

股本溢价占所有者权益的4.35%,这通常反映了公司通过发行新股获得的超出面值的溢价金额。股本溢价中包含股份回购及注销价值有-421.12亿,也包含雇员股份奖励计划的177.11亿;

则2023股份回购的金额合计为468.52亿(421.12+47.4=468.52)

年报中董事会报告中也披露的有回购股份的详细数量:

用于股权激励的金额合计为200.18亿(177.11+23.07=200.18)

整个2023年,腾讯回购的股份远大于股权激励的股份;

这一年,腾讯回购股票终于没有回购了个寂寞...

腾讯通过维持一个以保留盈利为主体的所有者权益结构,并实施股票回购及注销操作,为其发展和股东带来了多重益处。

这种做法增强了公司的财务稳健性,提供了应对市场波动和把握新机遇的资本保障。

股票回购减少了市场上的流通股数量,从而在盈利不变的情况下提高了每股收益,这不仅提升了股价和市值,也增加了股东的投资回报。

此外,股票回购还体现了公司对自身未来发展前景的信心,有助于增强市场和投资者的信心。同时,回购的股票可以用于股权激励,增强员工的归属感和激励效果。

保留盈利还为腾讯提供了投资未来增长领域的资金,如新技术、新市场或新业务模式,以及在并购活动中增强议价能力。

最后,这种结构给予了腾讯在分红政策上更大的灵活性,使其能够根据现金流状况和战略规划来决定分红金额,从而平衡公司的长期发展和股东的短期回报需求。

盈利能力

在看懂腾讯2023业绩一文中,我已经根据腾讯的业绩文件写了腾讯的业绩情况:

增值服务同比增长4%至人民币2984亿元,由去年的51%增长至54%,增长稳健!

网络广告同比增长23%至人民币1015亿元,毛利率由去年的42%增长至51%,增长巨大!

金融科技与企业服务同比增长15%至人民币2038亿元,毛利率由去年的33%增长至40%,增长显著!

整体业务经营盈利1600亿,同比增长44%(2022年重列);

经营盈利利润率26.28%;

然而,那篇文章中仅仅是拿腾讯跟前一年的业绩对比,没有拿这个成绩跟同行其他公司对比;只能突出腾讯自身努力进取了,无法体现其在行业内的地位和处境;

今天,我就拿这三项主要业务跟行业内其他公司对比一下;

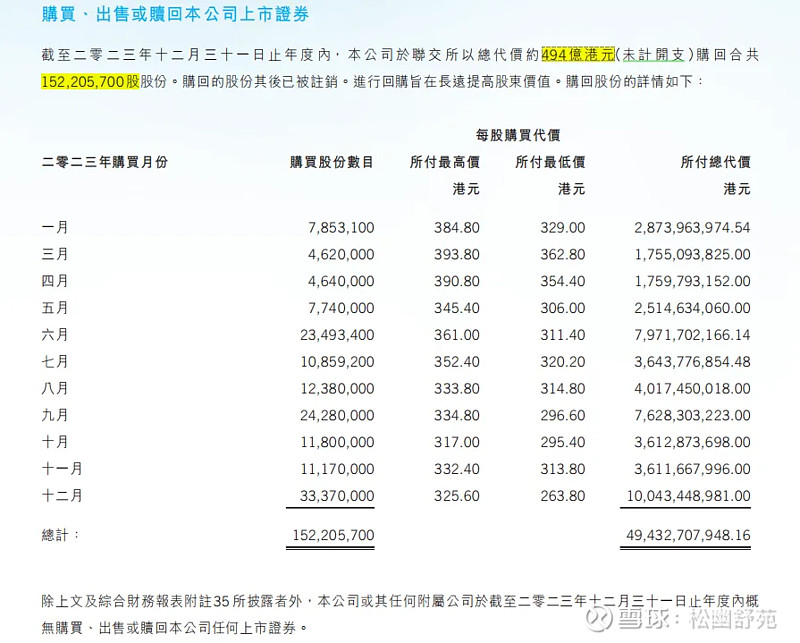

腾讯VS微博

新浪在美国纳斯达克交易所上市,股票代码为“SINA”。同时,新浪在香港联合交易所上市,股票代码为“9898”。

因此,在披露易网站网站上,能很轻松的找到新浪微博的2023业绩情况;

1美元现阶段大概等于7.25元人民币,所以微博的2023年业绩折算成人民币之后大概如下:

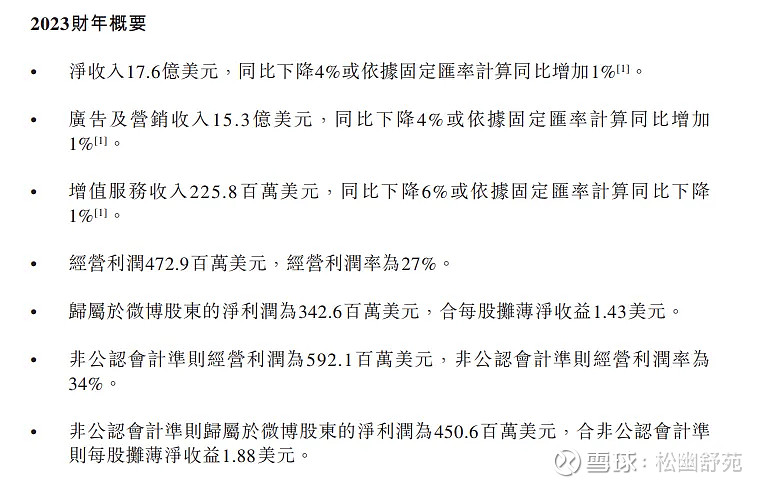

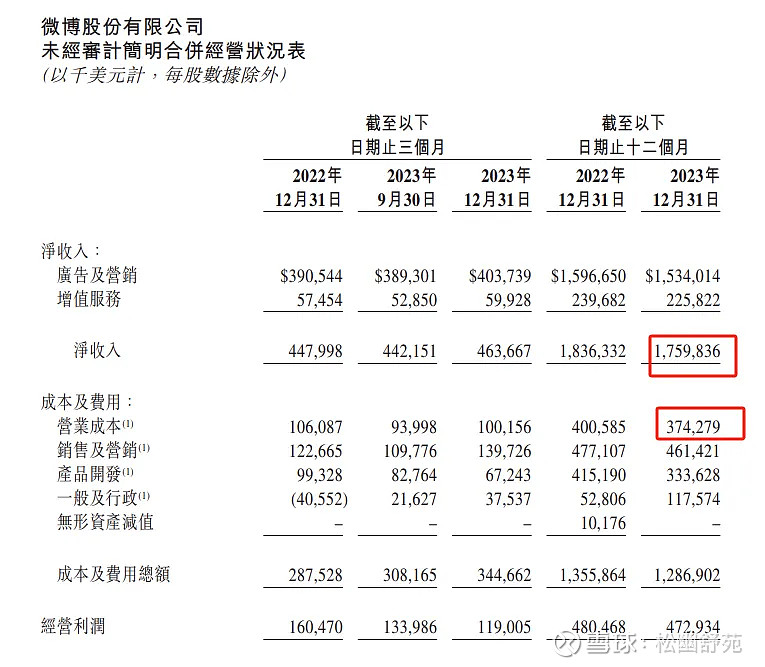

2023年微博全年净收入为127.3亿元人民币,同比下降4%或按固定汇率计算同比增长1%。

而腾讯全年收入6090.15亿,同比增长9.82%;

腾讯2023收入增长幅度大幅超过新浪微博!

微博广告及营销收入为110.9亿元人民币,同比下降4%或按固定汇率计算同比增长1%。

腾讯广告收入1015亿元人民币,同比增长23%;

腾讯2023广告收入增长幅度大幅超过新浪微博!

微博增值服务收入为16.3亿元人民币,同比下降6%或按固定汇率计算同比下降1%。

腾讯增值服务收入为2984亿元人民币,同比增长4%;

腾讯2023增值服务收入增长幅度大幅超过新浪微博!

看完收入增长情况,我们再看各业务的毛利率情况;

由于微博业绩文件中没有披露分业务的成本情况,因此广告和增值服务只能合在一起计算毛利率;

微博的整体业务毛利率为78.7%

(1759836-374279)/1759836=78.7%

远大于腾讯整体业务毛利率48.13%;

经营利润率为26.87%

(472934/1759836=26.87%)

略大于腾讯整体经营利润率26.28%;

我个人认为每个公司的营业成本划分和归集都不太一样,虽然微博的毛利率远大于腾讯,但最终的经营利润率确相差不多,这可能跟成本的划分不同有关,微博可能把一部分开支划给了费用端;

整体而言,关于利润率情况,腾讯和微博算是打了一个平手;

腾讯VS网易

网易的股票代码是hk09999(港股)和usNTES.OQ(美股)。

它2023年的业绩状况如下:

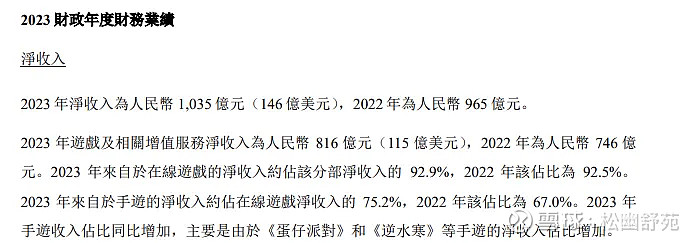

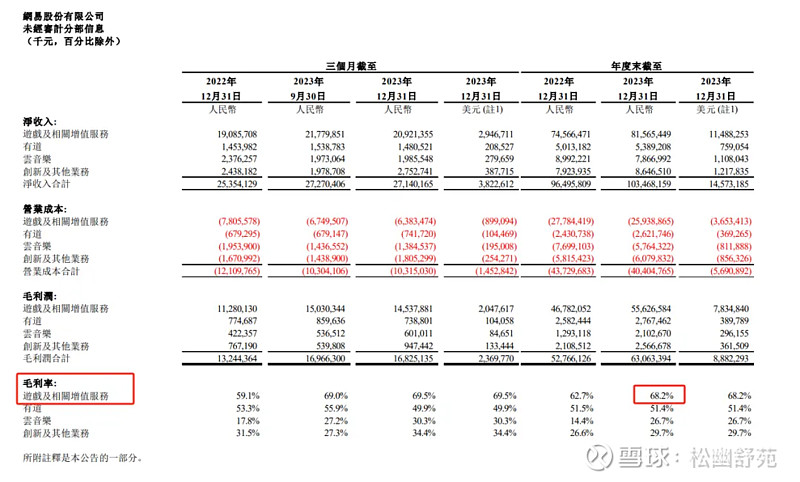

2023年网易全年净收入为1035亿元人民币,同比增长7.25%。

而腾讯全年收入6090.15亿,同比增长9.82%;

腾讯2023收入增长幅度略超过网易!

网易2023年增值服务收入为816亿元人民币,同比增长9.38%。

腾讯增值服务收入为2984亿元人民币,仅同比增长4%;

腾讯2023增值服务收入增长幅度远远小于网易!

网易财报中直接披露的有各业务的毛利率,其中游戏及增值服务的毛利率在2023年高达68.2%!

远远大于腾讯增值业务毛利率54.27%;

经计算,网易的经营利润率为26.78%

(27709144/103468159=26.78%)

略大于腾讯整体经营利润率26.28%;

虽然网易的体量距离腾讯还有很大的距离,但是增长幅度和毛利率情况确实远超腾讯;

这样看来,腾讯的高质量发展和减员增效工作还有非常大进步的空间~!

网易的增值服务收入虽然只有腾讯零头那么多,但是游戏这块的毛利率确远超腾讯十几个百分点,这充分表明网易的游戏的市场竞争力比腾讯的强不少~!

企鹅,你要加油啊~!

腾讯VS阿里

阿里巴巴的股票代码是usBABA.N(美股)和hk09988(港股);

由于阿里的业绩是按季度披露,且至十二月底的季度业绩中未披露整年的业绩情况;

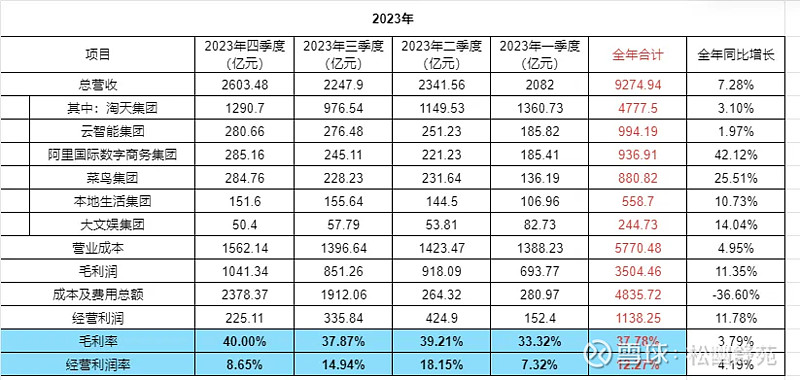

因此2023年的业绩需要根据各季度业绩文件汇总至表格:

2023年阿里全年收入为9274.94亿元人民币,同比增长7.28%。

而腾讯全年收入6090.15亿,同比增长9.82%;

腾讯2023收入增长幅度略超过阿里!

2023年阿里经营利润为1138.25亿元人民币,同比增长11.78%。

而腾讯全年经营利润1600.74亿,同比增长44.4%(重列后);

腾讯虽然总收入跟阿里不在一个量级,但是经营利润金额情况略超阿里!

阿里的整体业务毛利率为37.78%

远小于腾讯整体业务毛利率48.13%;

阿里的经营利润率为12.27%

远小于腾讯整体经营利润率26.28%;

阿里巴巴的毛利率和经营利润率低于腾讯,这可能反映了两家公司不同的商业模式、成本结构和市场竞争状况。

腾讯更侧重于高利润率的数字内容和服务,而阿里巴巴的电商业务可能涉及更高的运营成本,如物流和供应链管理。

此外,阿里巴巴可能在积极扩展市场份额和新业务领域,这可能会短期内牺牲利润率。

同时,两家公司的战略选择、投资方向和会计政策差异也可能对这些财务指标产生影响。

总体而言,这些差异揭示了即便在同一科技行业内,不同公司的盈利能力和运营效率也可能有显著不同。

运营效率

资产周转率

总资产周转率

总资产周转率显示了公司使用其总资产产生销售收入的效率,是衡量公司运营效率的关键指标。

连续几年的总资产周转率可以揭示公司运营效率的变化趋势,帮助识别改进或下降的领域。

总资产周转率= 销售收入/平均总资产

平均总资产=(期初总资产+期末总资产)/2

经过将数据代入表格中计算,2023年腾讯的总资产周转率为38.6%,而2022年为34.74%,2021年为38.03%,2020年为48.49%,2019年为44.98%,2018年为48.933%;

整体来说,腾讯的总资产周转率自2018年以来呈现下降趋势,从2018年的48.93%降至2023年的38.6%,这表明公司利用其资产产生销售收入的效率有所降低。

也更表明腾讯业务受政策的打压明显,经营状况受宏观调控影响非常大;

但2023年总资产周转率比2022/2021年的小幅提升,也表明腾讯并没有自暴自弃,通过优化资产使用效率和管理,依然保持了其市场竞争力和财务健康。

相比之下,作为同行业的新浪微博的2023年总资产周转率为24.43%,网易的2023总资产周转率为57.69%,阿里的2023总资产周转率为51.63%;

而A股股王茅台的2023总资产周转率为57.1%;

网易的总资产周转率媲美茅台~!

我不仅感叹:网易的丁胖子是真厉害~!

经营资产周转率

一般情况下,大部分公司看经营效率都是看固定资产周转率,特别是制造业公司;

但是作为互联网科技公司的腾讯,固定资产相对占比较低,且大部分为电脑及服务器等营运设备:

若一味的计算出固定资产周转率,参考的意义不大;

因此需将固定资产、土地使用权、使用权资产、无形资产、存货及应收账款等全部跟经营活动有关的资产合并计算其周转率;

经营资产周转率= 平均经营资产/销售收入

平均经营资产=(期初经营资产+期末经营资产)/2

经营资产=物业设备及器材+土地使用权+使用权资产+在建工程+无形资产+递延所得税资产+存货+应收款项

经过将数据代入表格中计算,2023年腾讯的经营资产周转率为173.63%,而2022年为159.1%,2021年为166.14%,2020年为190.82%,2019年为184.46%,2018年为253.19%;

看到2018年腾讯253.19%的经营资产周转率时,我楞了一下

...

那一年,腾讯的多么的如鱼得水、如日中天啊

~~

时至今日,腾讯的股价在三连阳的情况下终于突破了340元,而这个价格竟然比五年前的今天还要低

...

这五年仿佛白过了一样

...

净资产收益率

净利润率

净利润率用来衡量公司每一元销售收入能够产生多少净利润。

净利润率=净利润/营业收入

如果按照国际会计准则下计算净利润率,则腾讯2023年的数值为19.38%,2022年为34.03%,浮动太大!

我个人觉得应该按非国际标准下的净利润去计算净利润率,这样计算腾讯2023年的数值为31.51%,2022年为25.82%(重列后),更趋向于稳定!

经过计算,腾讯近几年的非国际标准净利润率从2018年分别为:29.58%、30.37%、30.99%、28.48%、25.82%、31.51%;

财务杠杆

财务杠杆用于衡量公司使用债务相对于股本的程度。

财务杠杆=平均总资产/股东权益

经过计算,腾讯近几年的财务杠杆率从2018年分别为:179.42%、171.59%、147%、168.01%、203.77%、180.58%;

ROE

净资产收益率(ROE)=净利润率×总资产周转率×财务杠杆

经过计算,腾讯近几年的ROE从2018年分别为:25.96%、23.44%、22.09%、18.2%、18.29%、21.96%;

连续几年基本在20%左右上下浮动~2023年也算是众望所归逆袭了一把~

不过,相对于A股股王茅台34%的ROE,还是相差甚远

;

跟巴神和段总钟爱的苹果相比,其ROE水平更是差十万八千里

~!

此刻,我也不想多说什么了,我只是觉得假如没有那么多干预,腾讯距离苹果应该也没那么远...

......

企鹅加油,小马哥加油,CHINA加油!