一、公司简介

2019年,岷江水电通过资产置换置入$国网信通(SH600131)$ 产业集团持有的中电飞华67.31%股份、继远软件100%股权、 中电普华100%股权、中电启明星75%股权;加拿大威尔斯持有的中电启明星25%股权; 龙电集团、西藏龙坤分别持有的中电飞华5%股份和27.69%股份。后上市公司更名为国网信通。

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

二、股权结构

第一大股东为国家电网的全资子公司国网信息通信产业集团,第二大股东为国网四川电力公司,为原岷江水电的控股股东,岷江水电重组为国网信通后,国网四川电力公司变为国网信通的二股东,其除了持股国网信通外,还持有$乐山电力(SH600644)$ ,西昌电力,明星电力三家上市公司。

机构股东方面兴全的两只合计持股约3.73%,华安的一只增持,一只新进。

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

三、主营业务

1.公司整体

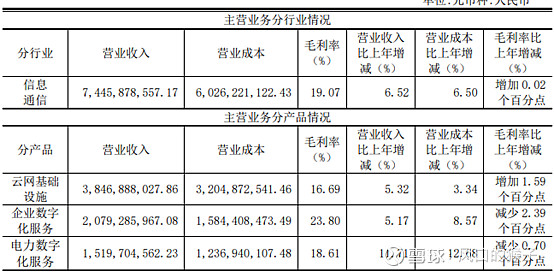

公司业务主要是云网基础设施、企业数字化服务和电力数字化服务三大板块。

云网基础设施可以理解为专门服务于国家电网的数据中心、增长电信业务,这块业务2021年营收38.47 亿元,占比 51.66%;

企业数字化服务主要是面向国网的企业管理ERP软件,包含财务管理,运营管理等,同时也为从事门户网站开发等业务,这块业务2021年营收20.79亿元,占比27.93%;

电力数字化服务主要涵盖电厂、电网、电力营销、电力交易等领域的数字化运营服务,例如国网的电力营销2.0、电力交易业务平台、高压密集通道智慧管控平台、设备声纹监测软硬件产品、虚拟电厂、储能云网平台、充电服务厂等,这块业务2021年营收15.20亿元,占比20.41%。

公司官网上关于公司业务的介绍如下图,涵盖网络、平台、应用、运营。

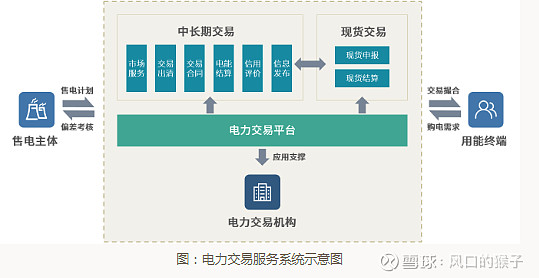

公司的电力营销业务主要是面向电网企业内部,服务于电网工作人员的管理应用平台,与朗新科技的面向C端或B端的电力营销不同。

能源交易这块,主要是包括面向新型售电主体、省市电力交易机构、用电客户打造的电力交易系统,包括新能源充电桩。公司建设的储能云网平台已 计接入用户侧储能电站5座,合计容量400MWH,覆盖了安徽、江苏、山东、湖北等区域;子公司参股公司自主运营的充电服务厂站突破 1,000 个,覆盖成都、郑州等7个城市,实现电能替代1.2亿千瓦时。

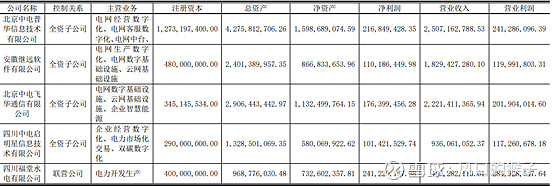

2.重要全资子公司

2019年重组置入的四家全资子公司中,中电飞华主要从事增值电信运营业务和通信网络建设业务;继远软件主要从事云网基础设施建设、企业运营支撑服务、企业运营可视化等业务;中电普华主要从事云平台、电力营销、ERP、企业运营支撑服务等业务产品的开发 及市场推广;中电启明星主要从事云平台组件、企业门户、能源交易等业务产品开发及市场推广。

2021年,国网信通归母净利润6.77亿,其中中电飞华净利润1.76亿,继远软件净利润1.10亿,中电普华净利润2.17亿,中电启明星净利润1.01亿,福堂水电净利润2.41亿,四家子公司合计净利润7.44亿。

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

四、估值

1.历史估值

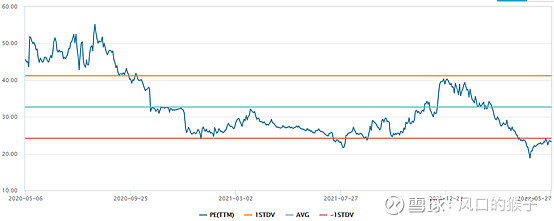

由于2019年重组,截取其2020年5月至今的估值看,目前处于绝对低位,估值仅高于反弹前。

2.可比公司估值

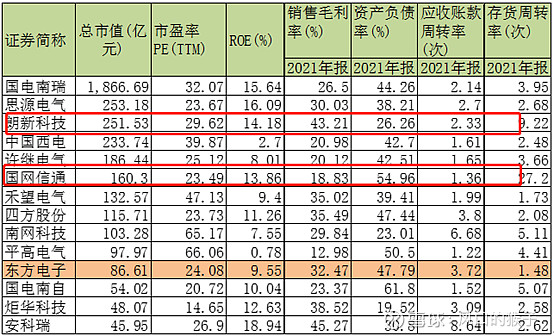

横向比较的话,国网信通可能更适合跟IDC公司或者软件公司对标,但其业绩发展更依赖于电网投资,故而仍将其同电网企业的估值做对比。可以看到从PE的角度,其与$朗新科技接近,但其毛利率远低于朗新科技,且负债率要大幅高于朗新科技。且毛利率仅高于平高电气,虽然其是国网的亲儿子,但可能国网也没有太给他家贴钱,置入的4家公司毛利率也基本上在16%-20%之间。

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

五、投资逻辑

1)公司直接受益于国网信息化支出增加;

2)虚拟电厂聚合装机容量已超过75MW,可调负荷超过36MW,未来空间广阔;

3)电力互联网运营业务现已实现接入充电场站超过140 座,数字能源系统服务超过100 家。

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

六、主要风险点

1.国网投资不及预期

2.招标份额不及预期。

注:以上为个人学习总结,不构成任何投资建议!!!!!