一、公司简介

公司于20 世纪80 年代初进入电力自动化领域。产品覆盖智能电网“发输变配用”全环节,主要发力自动化,在调度、配电、智能电表领域市占率排名靠前。产品包括调度自动化、变电站保护及综合自动化、变电站智能辅助监控系统、配电自动化、配电一二次融合、网络安全装置、虚拟电厂、电能表及计量系统等。

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

二、股东结构

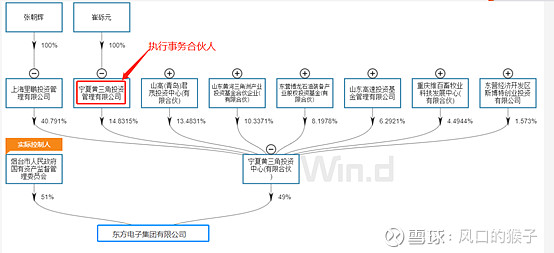

1.控股股东

控股股东东方电子集团是烟台国资委直属的企业,第二大宁夏黄三角投资是2018年收购威思顿时进来的,同时宁夏黄三角投资还持有东方电子集团49%的股份。另,东方电子集团持有南网科技3.84%的股权。

2.机构股东

一季度,兴全系列合集持有3.09%的股份,社保也进来了

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

三、主营业务

1.公司整体

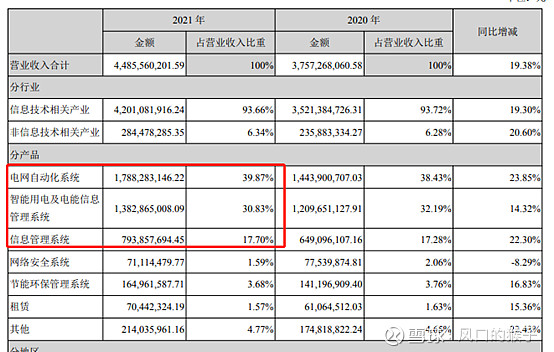

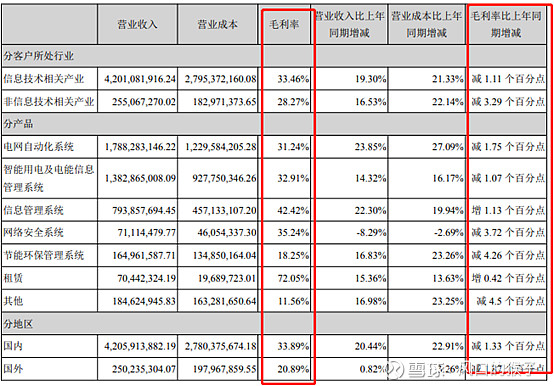

2021年电网自动化营收17.8亿,占比39.87%,毛利率31.24%,;智能用电及电能信息管理营收13.82亿,占比30.83%,毛利率32.91%;信息管理系统营收7.94亿,占比17.7%,毛利率42.41%;网络安全0.7亿,占比1.59%,毛利率35.24%;节能环保1.65亿,占比3.68%,毛利率18.25%。

公司年报中并没有指明上述产品分类具体是指什么,但年报中有提到业务涵盖调度自动化、集控站、变电站保护及综合自动化、变电站智能辅助监控系统、配电自动化、配电一二次融合、网络安全装置、虚拟电厂、云化弹性调控平台、业务中台、综合能源、智能巡检系统、电力电子设备、电能表及计量 系统等系列产品和全面解决方案,在电力行业源-网-荷-储等各个环节形成了完整的产业链布局。

从调研纪要中可知,公司软硬件业务都有,其中调度主站、配网主站,这类产品以软件为主;保护终端 RTU、 DTU 这类接入终端以硬件为主。公司硬件产品绝大部分是二次硬件,里面的内嵌式软件实际上也有相当部分的占比。

2. 威思顿——全资子公司

2018年收购的全资子公司威思顿,2021年净利润2.13亿(东方电子2021年归母净利润3.48亿),是公司主要利润来源。威思顿主营智能电表业务,包括:单相电表;三相电表;用电信息管理系统及终端(厂站、配变、专变及低压等负荷情况自动抄读和计算分析);高压、电能、能耗监测产品等。

以2017年前7个月的数据来看,威思顿非国网招标业务营收占比46.28%,这部分主要是根据客户个性化需求,为客户提供相关定制化解决方案及服务,产品除电能表、用电信息管理系统及终端系列、能源计量计费主站以外,还包括能源管理、运维及系统成套、海外产品开发等。

3. 海颐软件——控股子公司

海颐软件2021年归母净利润0.77亿,目前在新三板精选层挂牌,东方电子持股33.6%,东方电子并表利润约0.25亿。海颐软件业务主要覆盖电力能源、政务公安、交通运输三个行业,其中电力能源主要是电力营销、电网运检分析等。

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

五、估值

1.历史估值

上一波探底,估值已经低于历史最低位,这轮反弹后,估值略高于历史最低位。

2.同业比较

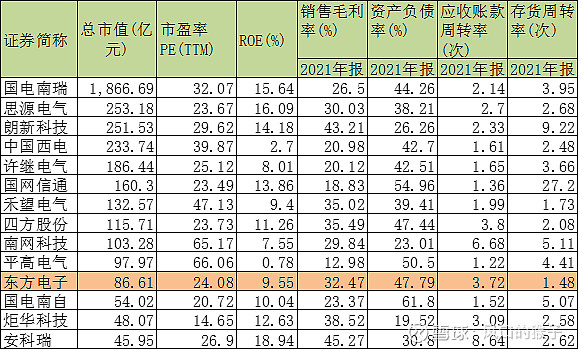

对比14家电网行业上市公司($国电南瑞(SH600406)$ $四方股份(SH601126)$ $东方电子(SZ000682)$ ),国电南瑞是绝对龙头,200亿市值以下看,综合各方面指标,东方电子性价比仅次于四方股份,与国网信通和国电南自相当,但国网信通主要是电网数据中心和软件业务,国电南自的业务重点在输变电和电厂上。

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

六、投资逻辑

1.公司在调度领域名列前茅,二次设备产品布局全面,具备智能调度提供集成化技术支持系统。

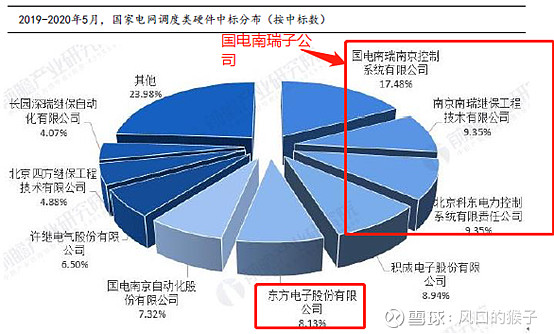

调度方面,东方电子主要参与地调,与国电南瑞、积成电子等竞争,且排名靠前。按照调度硬件市场份额划分,东方电子仅次于国电南瑞和积成电子。

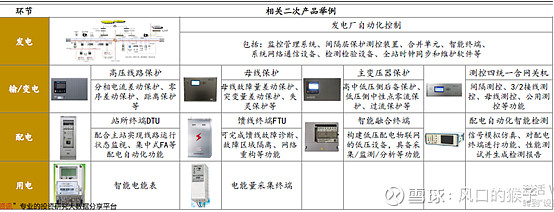

公司具有发输变配用全链条的用电二次设备:

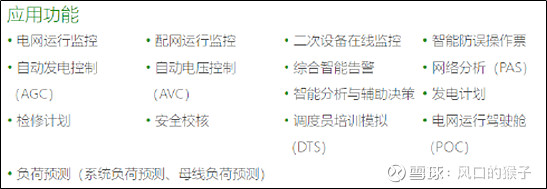

公司智能调度支持系统应用功能:

2.公司在配网领域全面布局软件+硬件。软件端主打产品配电自动化系统主站,满足配电网的运行监控与运行状态管控需求。硬件端产品配合通信系统组成各种环网及非环网的配电自动化系统。

3.子公司威思顿在智能电表和能耗管理领域名列前茅。

4.储能方面,公司EMS(储能变流器)在工业园区项目储能领域中已应用。

七、主要风险点

1宏观风险

2.电网建设不及预期,或公司竞标数量不及预期。

注:个人学习总结,不构成任何投资建议!!!