这段时间一直研究医美行业。这是三元特别喜欢的一个行业,医美消费虽是可选消费,但同时拥有成瘾性、显性消费属性、高频高价等消费品属性(关于消费品属性的分析详见三元读商业系列),从需求侧看实属顶级行业。

研究过程中三元对锦波生物这家北交所上市的“小巨人”企业产生了浓厚的兴趣。

一、锦波生物简介:

锦波生物是一家生产销售重组胶原蛋白产品和抗HPV生物蛋白产品为主的企业。

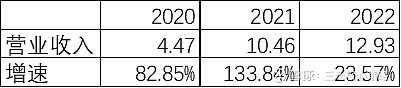

2021年至今年前三季度核心经营数据如下:

可以看出营收利润处于高速增长期,毛利率、净利率也大幅提升。

今年前三季度数据如下:

可以看出营收利润不仅同比高增,环比也处于增长状态。

从数据看,这是一家典型的处于高速增长期的企业。

锦波生物业绩高速增长主要依靠一款名叫“薇旖美”的注射类医疗器械产品,这是当前市面上唯一一款可用于注射的重组胶原蛋白三类医疗器械。按照锦波生物自己的描述,当前市场上没有竞品,不仅在国内没有竞品,在国外也没有。

图片来源:锦波生物招股说明书。

唯一意味着垄断。薇旖美这个唯一的重组胶原蛋白注射剂让三元想起了爱美客的嗨体。嗨体针对颈部细纹,2016年获批,是国内首个获得三类医疗器械证的颈纹产品,也是唯一一款纠正颈部中重度皱纹的产品,嗨体上市后迅速成为爆款,支撑了爱美客的高速成长,并从颈纹拓展到眼周(嗨体熊猫针)、水光(嗨体2.5、冭活泡泡针),嗨体从一个爆款大单品变成一个系列。下表为以嗨体为代表的爱美客溶液类注射产品营收及增速:

同样的业绩高增,同样的唯一,锦波生物有可能走上爱美客一样的发展道路。

但问题是,这个唯一真实吗?

二、产品介绍:

薇旖美这款产品是一款重组胶原蛋白注射剂,适用范围如下:

图片来源:国家药品监督管理局。

重组胶原蛋白注射剂虽是新品,胶原蛋白却不是。

市面上已获批的胶原蛋白注射剂还有双美(猪皮胶原蛋白,3款产品)、长春博泰(牛皮胶原蛋白,1款产品)和荷兰汉福(牛皮胶原蛋白,1款产品)。

重组胶原蛋白与动物源胶原蛋白有什么区别呢?

根据国海证券《胶原蛋白行业专题研究:皮肤“软黄金”,行业红利与竞争格局》这份研报的介绍,动物源胶原蛋白可以保持完整的三螺旋结构,生物活性较强,但可能携带源自动物本体的疾病,也可能产生异种或异体排斥反应;重组胶原蛋白则恰好相反,免疫原性低,不会携带致病毒素,但没有稳定的三螺旋结构,生物活性仍存疑。

应用在医美领域,动物源胶原蛋白支撑性更好,但有的群体可能会过敏,重组胶原蛋白与人体更相容,但支撑性相对差一些。

正因为如此,锦波生物自己的描述、券商的研究报告多介绍其三螺旋结构和天然高活性,以此表明薇旖美虽是重组胶原蛋白,但支撑性、活性依然在线。

如果支撑性、活性真如其描述的那么好,这款材料应首先应用于填充。但三元查询小红书、轻氧医美等平台,长春博泰的弗缦、双美的肤丽美等产品多用于眼周的填充,同时也可用于水光,而薇旖美更多用于水光,用于填充的占比较少。这一现象说明要么薇旖美的支撑性并不像描述那么在线,要么市场对其定位有错误认知。

不论这是产品自身的问题还是市场的错误认知,薇旖美从填充材料市场跨界到了水光市场,这两块市场的竞争格局大不相同。

三、水光市场竞争格局:

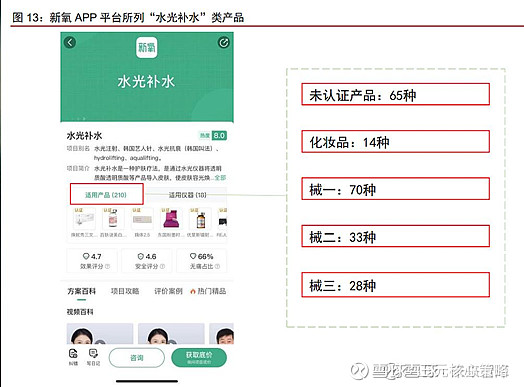

这是三元找到的一张来自新氧医美APP的截图,图片显示当时市场上的水光针产品有210种,其中未认证产品有65种,化妆品有14种,一类医疗器械70种,二类医疗器械33种,三类医疗器械28种。

根据新氧医美APP最新的数据显示,当前市场上的水光针产品有440种,至于分类三元没有去统计。

这个数据说明,水光针作为入门级医美项目,受众广,接受度高。这导致水光针市场成为一个供给极为丰富的市场,竞争非常激烈。

为规范水光针市场发展,2022年3月起,水光针正式纳入国家Ⅲ类医疗器械管理:

按照这个规定,前一张图所示的210款水光针产品中,仅有28款合格。

而薇旖美作为Ⅲ类医疗器械,恰好是这28款中的一个。

以前的胶原蛋白水光中,巨子生物的可丽金也是热度挺高的产品,只可惜是二类医疗器械,新规出台后不能再作为水光针剂使用。

薇旖美2021年6月获批上市,锦波生物业绩2022年二季度开始爆发式增长,除渠道推广、消费者培育需要时间等原因外,水光针新规出台,正规医美机构中的竞争对手大幅减少或许也是原因之一。

从诸多调研纪要看,嗨体也是水光新政的受益者。

四、薇旖美很难成为嗨体一样的爆款:

三元认为薇旖美很难成为像嗨体一样的爆款,原因如下:

1、薇旖美并非市场的真正唯一。

如锦波生物宣传的一样,薇旖美的确是唯一一款重组胶原蛋白Ⅲ类医疗器械注射剂,但与嗨体不同,薇旖美在填充领域竞争力不强,竞争对手包括双美的肤柔美和肤丽美、长春博泰的弗缦、荷兰汉福的爱贝芙,甚至包括爱美客的嗨体熊猫针(当然,嗨体熊猫针有超限使用的嫌疑);而其主要应用的水光针市场,是一个鱼龙混杂、竞争激烈的市场,除开不正规的水光针产品,合规的竞争对手也有一大堆,包括华熙生物的润致、爱美客的嗨体、双美的肤柔美等。

而嗨体自上市以来,在颈纹领域依旧没有竞争者,当前已有资料显示,巨子生物针对中重度颈纹的重组胶原蛋白凝胶产品有望于2025年上市,这意味着嗨体1.5在未来近两年时间里依然没有竞争对手。

相比起嗨体,三元认为,薇旖美的唯一更像是加了无数定语之后的唯一,而非市场的真正唯一。

2、竞争对手正在迎头赶上。

前文提到,巨子生物的可丽金也可用于胶原水光,但水光新政推行后,二类械的可丽金成为不合规产品。但这不会成为常态,因为巨子生物的水光注射产品预计2024年就会上市。

上表显示,多家企业都为重组胶原蛋白储备了产品线。巨子生物的产品上市时间最早,从产品描述看,预计2024年会上线与薇旖美类似的产品。

如果说锦波生物在填充、水光领域还可用重组胶原蛋白作差异化销售,明年开始巨子生物等重组胶原蛋白巨头的加入则意味着同品类竞争的加剧,这与嗨体面临的市场竞争格局截然不同。

3、先发优势给予的空窗期太短。

当前锦波生物覆盖的终端医美机构仅1500家左右(2023年半年报数据),而爱美客覆盖的终端医美机构约5000家。

这个数据差距可以理解为锦波生物发展潜力还很巨大,也可理解为其产品渠道还没有全面铺开,竞争对手就将出现。

医美巨头艾尔建旗下的保妥适在美国市场于2002年上市,直到2009年才出现竞争对手,市场空窗期7年,这给了艾尔建充足的时间培育渠道、培育消费者、打磨产品、充实研发,保妥适2018年在美国市场市占率仍近80%。

爱美客嗨体于2017年上市,至今已有6年市场空窗期,预计未来一年半左右依然维持空窗期。爱美客同样可以从容进行市场培育,打造产品品牌(嗨体成为天鹅颈代名词)及公司品牌,研发新品,不断丰富产品线。

而市场给予锦波生物的空窗期仅三年左右,当前渠道推广仍在起步阶段,相比保妥适、嗨体等产品较长市场空窗期带来的巨大先发优势,锦波生物的先发优势并不明显。其竞争对手巨子生物本身与医美机构有长期合作(可复美、可丽金),产品上市后渠道推广速度或许不会比锦波生物慢上多少。

综上,三元认为,嗨体成为爆款,其产品的唯一性、竞争对手的稀少以及较长的市场空窗期是重要因素。相比嗨体,薇旖美产品所处市场现有竞争者、潜在进入者均较多,较短的市场空窗期不易帮助其建立稳固的先发优势,故我们认为薇旖美很难成为像嗨体一样的爆款。

而锦波生物当前依靠薇旖美一款产品打天下,业绩增长动力的高度集中使企业自身抗风险能力并不强,如果这款产品在竞争中失利,对锦波生物的影响将非常巨大。

而爱美客已经依靠嗨体建立起基本盘,不断丰富产品条线寻求新的增长点,抗风险能力明显强于锦波生物。

刚开始看锦波生物时其股价210元左右,当前已290元,错过一波大涨,虽然难免心痒,但三元并不后悔。

竞争威胁带来的不确定性,较弱的抗风险能力,加上较高的估值,三元不认为锦波生物在当前是好的投资选择。