中信风格指数是由中信证券在 2005 年 4 月 29 日发布的一系列指数,其指数的基日是 2004 年 12 月 31 日,基点是 1000 点。该系列指数将市场划分为金融、稳定、周期、消费、成长五大风格,用于衡量市场的风格走向。

行业分布

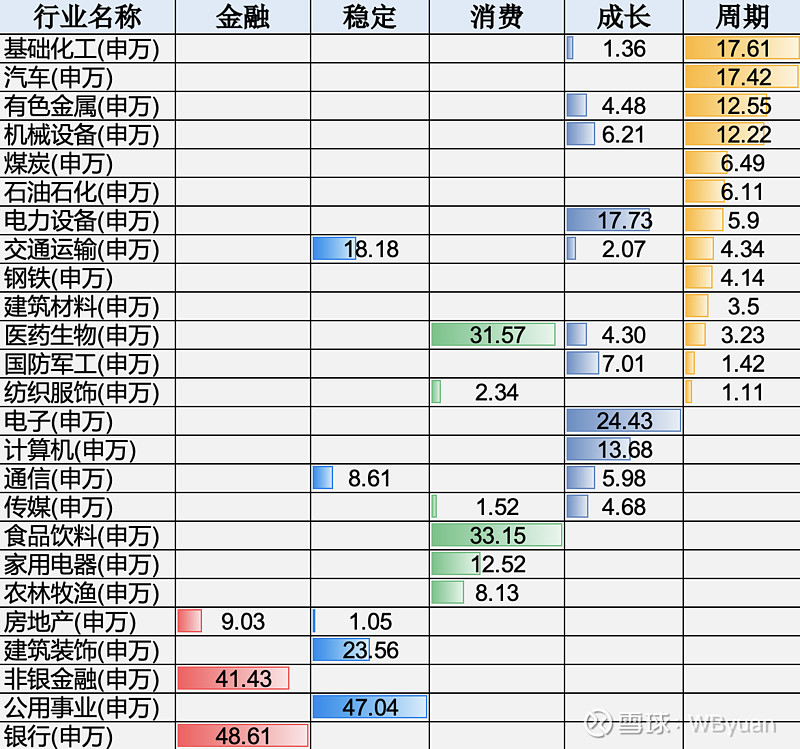

统计了一下截止目前各风格指数各行业权重的占比,为了观察方便,剔除了权重小于 1% 的行业占比。

金融风格指数主要以银行+非银金融+房地产组成,前五大成分股分别为中国平安、招商银行、兴业银行、工商银行、交通银行,共占比 27% ;稳定风格指数主要以公用事业+建筑装饰+交通运输组成,前五大成分股为长江电力、京沪高铁、中国建筑、中国电信、中国移动,共占比29%;消费风格指数主要以食品饮料+医药生物+家用电器组成,前五大成分股分别为贵州茅台、美的集团、五粮液、格力电器、恒瑞医药,共占比26%;成长风格指数主要以电子+电力设备+计算机组成,前五大成分股分别为宁德时代、立讯精密、京东方 A、海康威视、汇川技术,共占比8%;周期风格指数主要基础化工+汽车+有色金属+煤炭组成,前五大成分股分别为紫金矿业、比亚迪、万华化学、中国石油、中国神华,共占比10%。

从上述数据来看,金融、稳定与消费不管是行业,还是前五大成分股,都比较集中。而成长、周期的行业与成分股相对更加分散。从成分股的数量来看,也可窥见一斑,金融、稳定、消费、成长、周期的成分股数量分别为215、269、976、2184、1424,成长股与周期股数量与数倍于金融以及稳定。

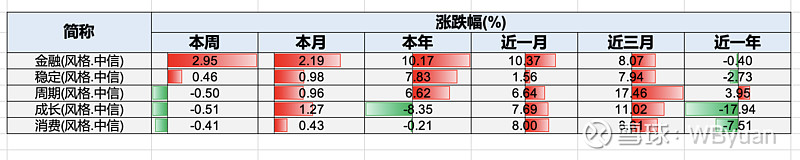

涨跌幅与估值

从涨跌幅来看,今年来成长风格大幅度跑输金融、稳定与周期,消费则是相对持平。不过近 1 个月的数据来看,成长与消费也开始发力。

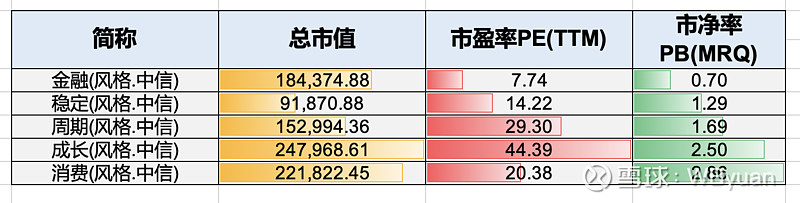

从绝对市盈率与绝对市净率来看,金融风格都是最低的。而成长风格市盈率最高,消费风格市净率最高。

从近 5 年的相对估值(市盈率、市净率)来看,金融风格已经处于中位数以上,与 20 年底 PE 的最高点10.09,还相差30%的涨幅。

稳定风格市盈率与市净率的最高点都出现在 23 年的 5 月份,与最高点的 PE 19.24还相差35%的涨幅。

周期风格无论是 PE、PB 都处于中位数附近。

消费风格的估值,基本处于近 5 年来最低点。与 21 年最高 PE51.89,涨幅相差 77%,距离PB最高点5.46,则相差90% 的涨幅。

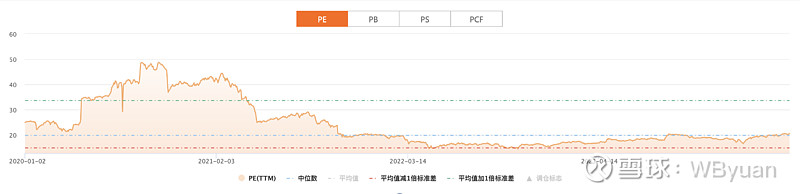

成长风格目前的估值处在中位数以下。PE 最高点出现在2020 年的 7 月份,点位为156.94,与现在的 PE相差354% 的涨幅。

从历史数据看的话,成长与消费风格的弹性明显更大,如果盈利能够有超预期的上涨,可以期待风格的轮换,从保守走向进攻。

跟踪标的

目前市场上跟踪中信风格指数的基金并不多,其基金规模都比较小,除宏利稳定混合以外,都是近几年成立的。

总结来说,如果作为投资标的来追踪的话,中信风格指数的通用性并不高,在基金市场上并没有受到广泛认可。其更多只适用于对市场形势的辅助判断,从某个特定的角度去划分市场上众多纷繁的股票,让投资者理解当前的市场处在怎样的风格之中。

对于目前的市场来说,依旧是周期、金融风格的狂潮,只有当市场的预期改变(包括盈利提升、货币政策走向宽松)时,成长、消费才会出现像样的逆转。最差的时候相信已经过去,最好的时候应该不远了。