一、政策及资金面

一、政策及资金面1、政策面

上周,央行发布的资产负债表数据显示,10月其他存款性公司资产负债表中对中央银行债券科目环比增加3800亿元,说明央行在十月底进行正回购操作的传闻有一定的可信度。值得关注的是,央行疑似“正回购”的操作,体现了央行货币政策维持稳健中性,避免货币市场短端利率与政策利率持续倒挂,出现流动性“淤积”的状态,起到平滑流动性的作用。

2、资金面

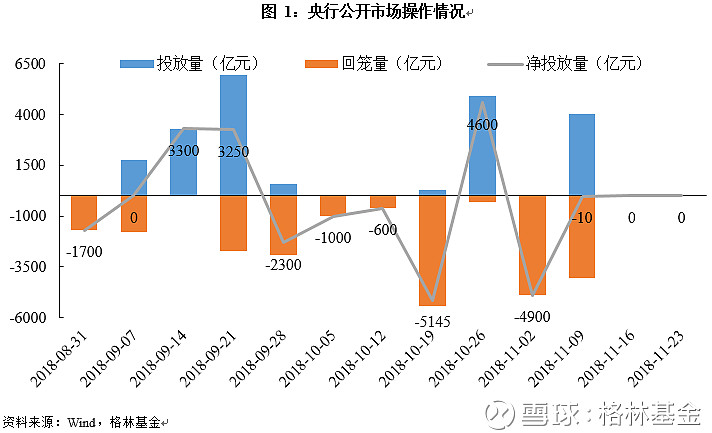

上周,央行公开市场操作继续暂停,并连续21个交易日未开展逆回购操作,也无逆回购到期;无MLF操作;无国库现金定存到期。银行体系流动性总体合理充裕。

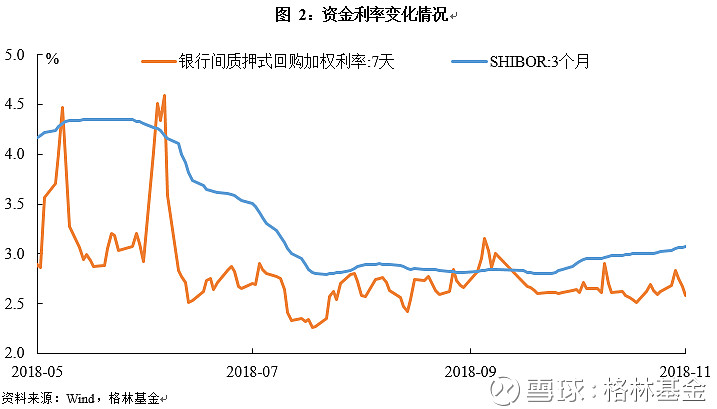

上周资金面整体比较宽松,周初短期资金利率略有走高,周二7天质押式回购利率达到2.84%,但周五回归正常。整周来看,7天质押式回购加权利率下行3.36bp收于2.58%,shibor3M上行5bp收于3.07%。

临近月末财政支出增加,可对冲中央国库现金管理到期等因素的影响,预计本周资金面仍会宽松。有分析认为央行暂停逆回购操作的目的是引导长期融资成本下降,未来更倾向于使用MLF等中长期政策工具。

1、利率债

上周,利率债(国债、国开、农发、口行)合计发行1247.52亿元,一级招标情绪仍旧火爆,中标利率明显低于估值和二级市场收益率。

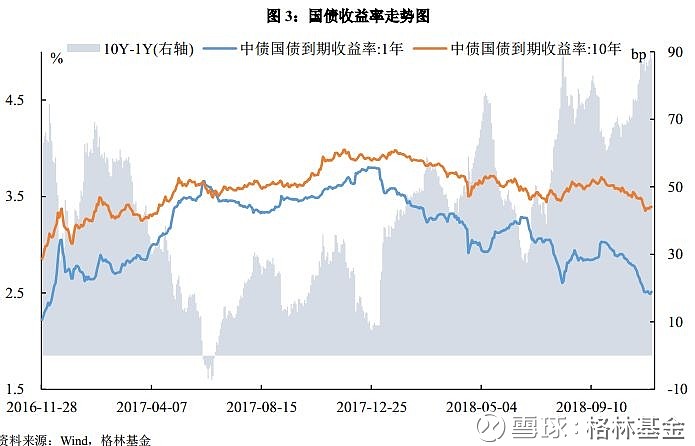

二级市场方面,截至上周五,国债10Y-1Y期限利差走扩3.67bp至88.02bp。10年国债180019上行5bp收于3.3950%,其余各期限均有小幅上行。

上周,国开债10Y-1Y期限利差收窄8.82bp至96bp。10年国开170210较上周收盘上行2bp收于3.8975%,10年国开180205上行5.1bp收于3.9810%。10年国开交投情绪明显降温,周一收益率延续下行趋势,随后受资金面小幅收紧影响收益率反弹,并连续多日震荡,整体反映了前期收益率下行过快后,交易盘的谨慎和止盈盘的涌现。

2、信用债

上周,信用债收益率仍以下行为主。其中,中低等级、长久期信用债收益率下行更明显。信用利差方面,上周利率债调整,而信用债收益率普遍下行,信用利差整体收窄。从估值变动较大的个券来看,忠旺、三聚环保、西王等前期受负面消息拖累较大的个券,收益率大幅下行,总体波动较大;而铜陵农商行因不良率攀升,资本充足率、拨备覆盖率大降等原因评级遭到下调,债券收益率有所上行。

3、可转债

上周,中证转债指数报收于284.18点,周下跌1.39%;转债市场交易额59.17亿元,日均环比下跌32.71%。上周在95支可交易转债中,除铁汉转债停牌外,13支上涨,81支下跌;其中蓝盾转债(4.83%)、电气转债(1.95%)、兄弟转债(1.55%)领涨,利欧转债(-6.14%)、国祯转债(-4.57%)、三力转债(-4.35%)领跌。成交额方面,利欧转债(6.46亿)、常熟转债(4.15亿)、康泰转债(3.54亿)成交额居前。

4、国债期货

IRR:过去一周,从中债估值的角度来说,2年期现券表现强于期货,而5年期和10年期国债期货整体表现强于现券。其中,TF1903合约的IRR水平上升较为明显;T1903合约因为CTD券的切换,其IRR水平有所下行,不过单从180019.IB的角度来说,其IRR水平还是有所上行的;TS1903合约的IRR略有下行。目前,2、5和10年期活跃CTD券160007.IB、160025.IB和180019.IB所对应的IRR水平分别为2.82%、2.77%和2.45%。

基差:过去一周,各可交割券的净基差出现分化。具体来看,2、5和10年活跃券中,160007.IB的净基差上行0.0678;160025.IB的净基差下行0.1701;180019.IB的净基差下行0.0686。

跨期价差:过去一周,1812和1903价差表现分化。其中,TS1812-TS1903的价差上行0.040,目前为0.055;TF1812-TF1903的价差下行0.050,目前为-0.055;而T1812-T1903的价差上行0.055,目前为0.110。