$亚士创能(SH603378)$ 中报点评:

1.营收下降30%,净利润下降50%,扣非100万,利润主要来源是政府补助3000万。

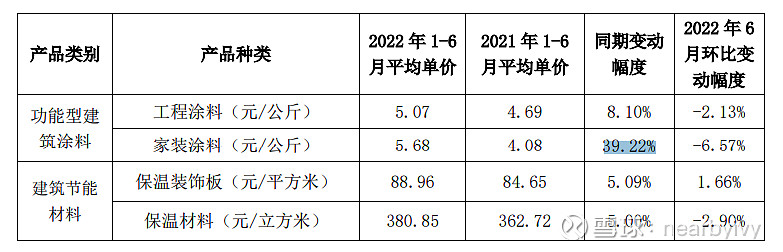

底下是各产品的营收变化,工程涂料和保温板下降比例正常;家装涂料锐减53%,有点恐怖,到时候和三棵树的做对比

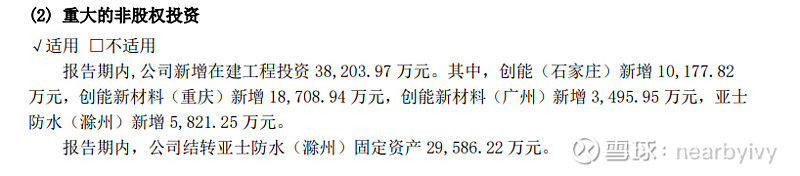

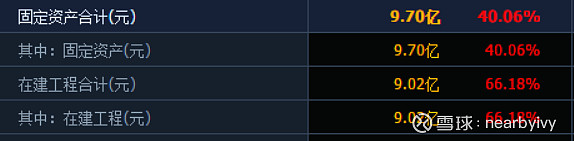

2.公司的产能变化

重庆厂即将竣工,东南西北的工厂竣工后,新增产能有200万吨功能涂料(含配套材料)

工厂全部竣工后,固定资产能新增到20亿左右,相较于20年的5亿,跨越式发展

3.销售端

半年新增了1万多家经销商,不说质量怎么样,但是数量还是很恐怖的,说明大牌涂料的市场需求还是很广阔的

4.未来之星:家装涂料

截至报告期末, 零售经销商 972 家,覆盖终端门店约 4238 家。 好像是公司第一次披露这个数据,距离三棵树、立邦很远

为啥说家装涂料好?看提价幅度就知道了。现阶段公司是以大B和小B为主导。

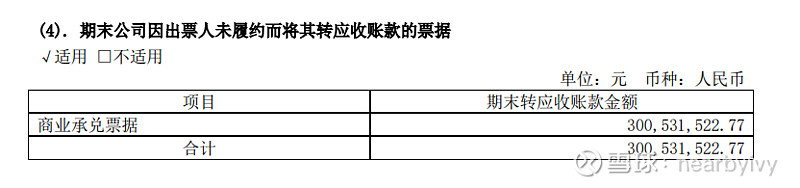

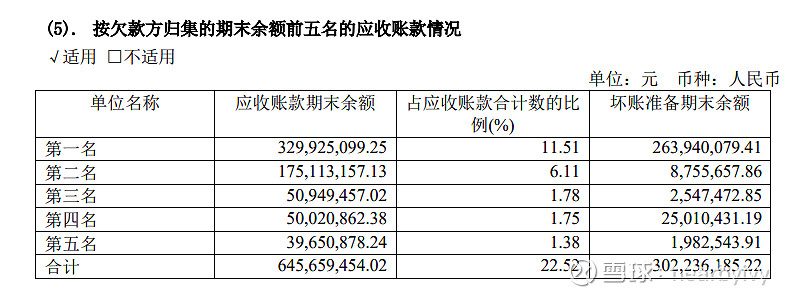

5.应收账款

这个应该是恒大的

都是地产坑出来的,已经计提了5个多亿

6.综合情况:产能扩张+渠道扩张,现在的亚士是值这个钱的,就是价值回归的时间是不确定的,如果小B+C端做起来了,那就是成长股估值了,继续跟踪