一、公司与行业

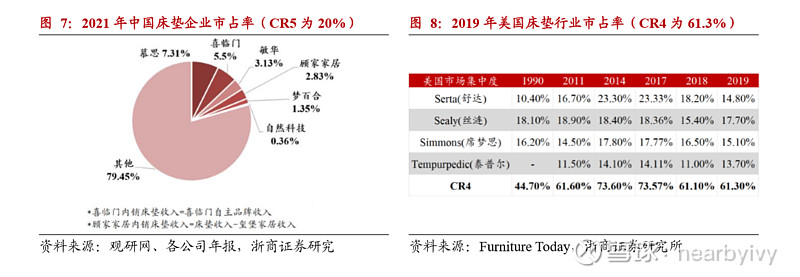

1.行业竞争格局:沙发的集中度要高于床垫,中美皆如此,我猜是沙发的生产难度、单价产生了较大影响,理论上顾家和芝华士从沙发切入床垫会更容易,看顾家和芝华士的市占率提升也符合这个逻辑

2.成长逻辑:市占率的提升,渗透率+市占率,床垫市场大有可为

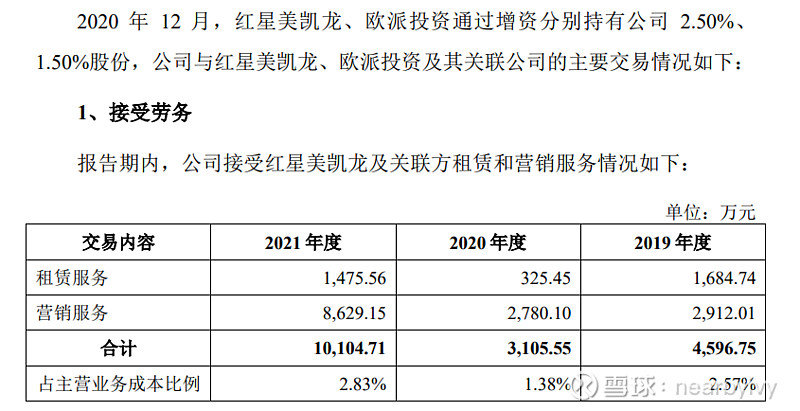

3.慕思的股权投资

傍上欧派大腿,感觉不知好坏,只有量,没有价;与美凯龙的关系,挺有利于抢占商场好位置的

4.应收账款占比极小,净营运资金为负数,良好的生意模式

二、渠道分析

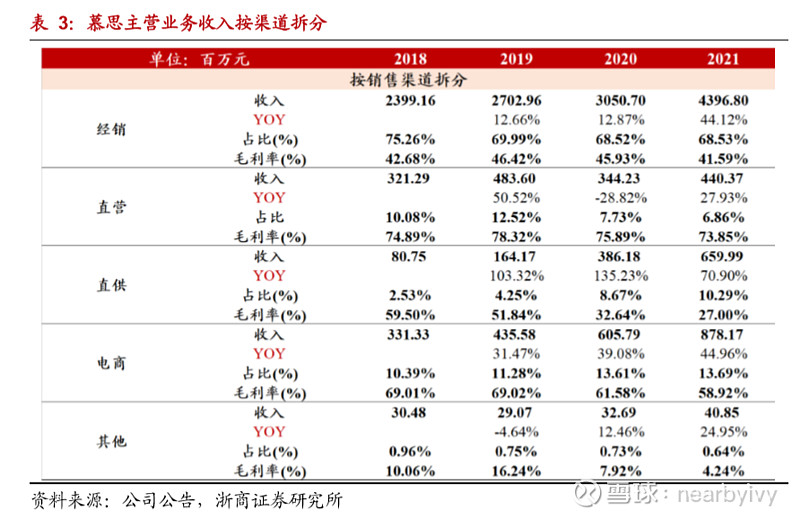

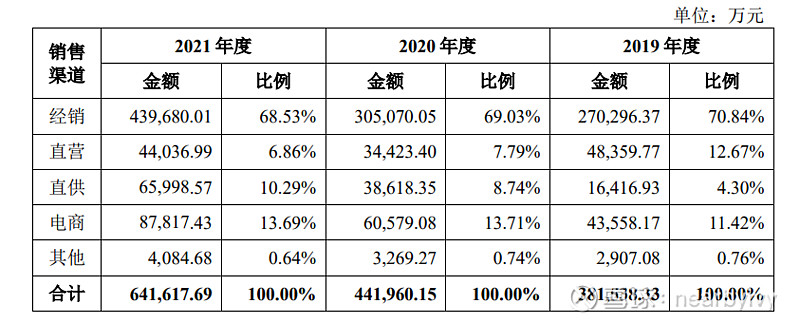

1.经销是主流、直销在下降(直销和做代工差不多,降低比例是明智之举),电商在增长;电商目前占比仅次于经销,但占比呈逐年上升趋势,2018-2021 年从 10.48% 上升至 13.69%;对比喜临门的线上占比20%,的确很符合我们日常观察,喜临门网商遥遥领先

2.受疫情影响,线下的销售影响极大(占比87%)

三、产品与产能

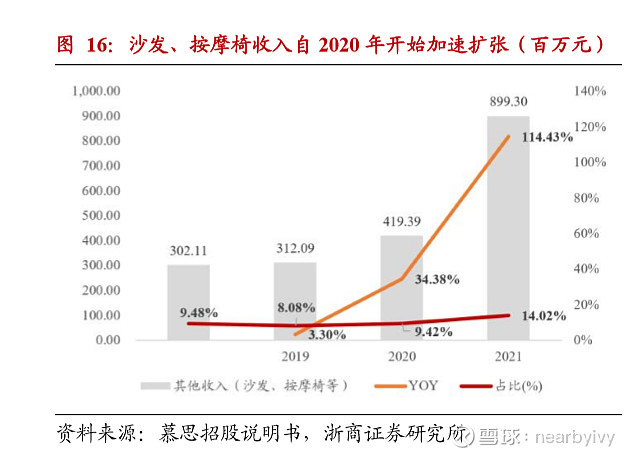

1.新增沙发门类;增长迅速,喜临门沙发规模(10亿)、顾家(100亿),还属于小弟

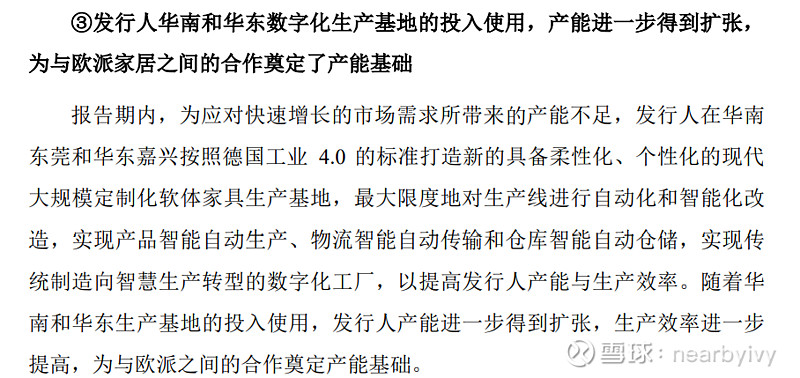

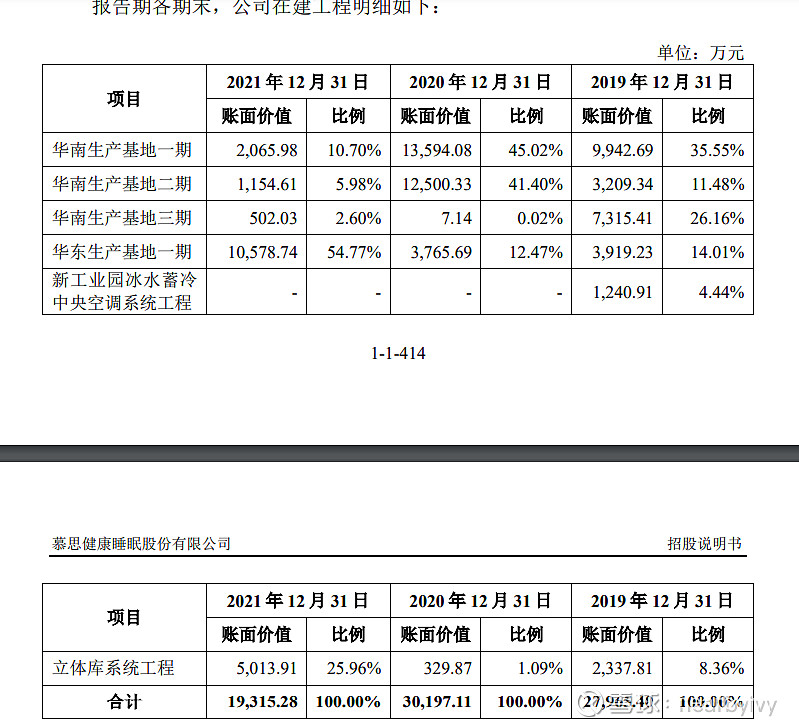

2.新增产能分析:现阶段只有华南和华东的生产基地,比不上其他软居的全国布局的生产基地,本轮募资,固定资产有翻倍的增长(15亿到30亿)

四、结论

1.优点:产品毛利高、生意模式好,在软床、床垫类形成了自己的品牌壁垒;原材料高位,呈下行趋势;地产回暖,短期业绩较好

2.风险点:高毛利率是否可以长期存在?新产能建设周期需要2年,在当前产能利用率已经达到100%的基础上,短期的产能增长主要是依赖委外生产?从床垫行业杀入沙发的效果如何?

$慕思股份(SZ001323)$