作者丨kangins

近日,有市场传闻:万科将入主恒大。若传闻为真,据各自最新披露的财报数据显示,万科土储规模超1亿平,加上恒大的1.7亿平的土地规模,总土地规模将达2.7亿平,将成为房地产行业当之无愧的老大,远远甩开第二名N条街。

(信息来源:天眼查.恒大地产股份)

经查询并验证相关消息,据天眼查显示,万科居然在恒大地产股东之列,占股8.42%,王石本人也赫然在董事之列。而且,恒大地产股价有限公司第一大股东为兰州化学,占股24.82%,且公司名字及企业logo赫然就是恒大地产。据天眼查显示,目前该企业工商变更尚无记录。

恒大全方位反击

1月9日深夜,中国恒大发布公告,对沽空机构GMT Research早前发布的“恒大公司从未盈利过”的报告进行详细回应。恒大表示,“相关报告并无实际依据,所谓结论仅是作者的臆测和怀疑。”

此前,2023年12月初,中国恒大公告称,注意到一家机构于2023年12月1日发表了一份关于公司从未盈利过的报告。据悉,该做空机构为GMT Research,根据该机构出具的相关沽空报告:恒大自2021年开始对销售收入确认方式进行变更,使得此前录得的超6640亿元收入和1020亿元净利润出现逆转,合同负债也大幅增加,理论上这些销售的利润也要重新确认。该机构称,虽然几乎没有证据,但恒大过去两年半的毛利润仅为160亿元,怀疑这些利润从未存在过。

对此,恒大从五个方面进行全方位立体反击:

一是收入确认。公司在2021年改变了其收入确认方法。这改变采用了根据现时环境下更符合会计准则的会计处理方式,主要是因应公司在遭遇流动性危机,以及大量人员流失后的大背景下,而做出的决定。

二是过去年度的财务报表通过审计。公司过去年度的财务报表均通过罗兵咸永道的审计,获得标准无保留意见。即使在其离任信中,也没有对公司过去年度的收入确认提出质疑。

三是该报告的数据和结论缺乏直接相关性。该报告认为公司毛利低就怀疑利润不存在。事实上2021年开始利润下降除了遭遇行业困境导致的售价下降外,也和公司的销售低毛利的物业比例有关。单纯地以毛利低就怀疑利润不存在缺乏相关性;该报告举例公司亏损严重。公司的亏损严重和公司的规模及资产质量相关。亏损大而认为公司从来没有利润缺乏相关性。

四是该报告没有给出公司从来没有任何利润的实质性证据。该报告通篇未看到实质性证据证明公司从未盈利,其所谓结论仅是作者的臆测和怀疑。

五是该报告以2023年的结果去论证其2016年对公司的预测准确性,没有实质依据。

悬崖边的奇迹

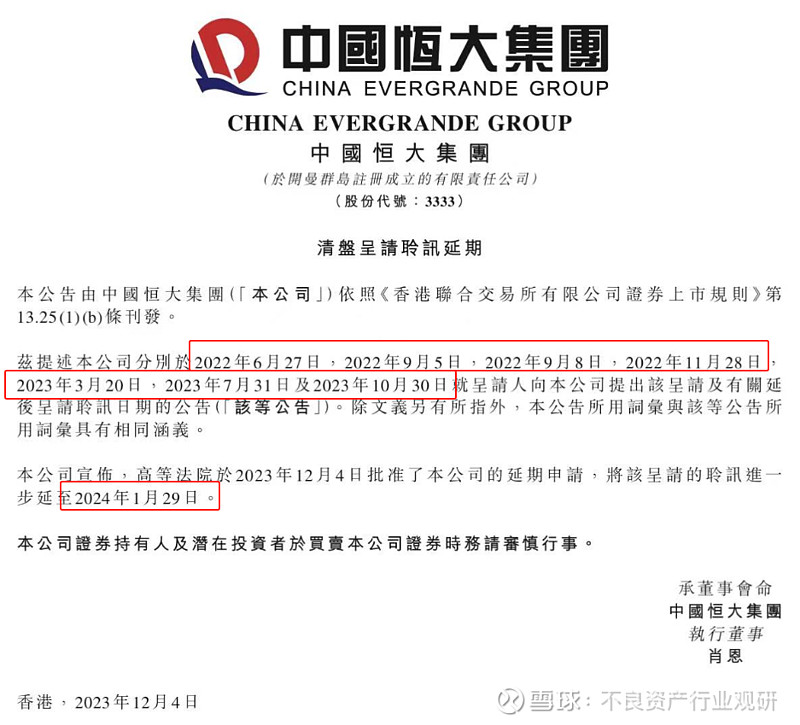

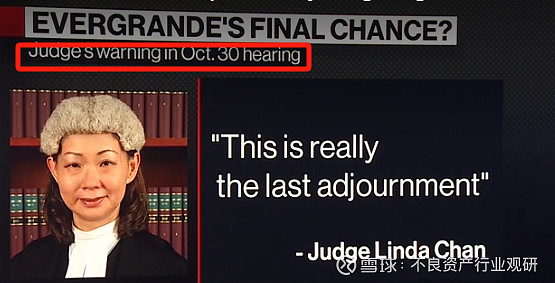

12月4日,中国恒大公告将清盘呈请聆讯延期至2024年1月29日。

算上今天这次延期,恒大已经8次延期,这一次与此前的结果相同,但是意义明显不同.10月30日,香港高院大法官Linda Chan 对于这一次延期的表态是:

This is really the last adjournment.

作为说一不二,视诚信为神的香港高院大法官看来,恒大的生死宣判应该被定格在:

12月4日。

而这一切,在冥冥之中,一般神秘力量的崛起改变了这一既定的结果。

神秘力量为何出手?

本轮房地产行业流动性危机始自恒大,对于恒大事件引发的行业流动性危机,原本以为这仅是:

一个点状的危机。

没有想到,随着时间的推移,点状危机扩散到所有高杠杆的民营企业,开始由点向发散性辐射推进的趋势:

再后来,2022年双十一“三支箭”的大礼包出来后,市场以为多米诺骨牌止跌于优秀的民营企业:

碧桂园、旭辉、龙湖……

结果,优秀民营企业碧桂园、旭辉没有抗住反而作为多米诺骨牌的中继站,开始涉及房地产行业的标杆性企业:

万科、金地、龙湖……

一场由恒大事件引发的整个房地产行业的流动性危机影响之大显然已大大超出了所有各方的预期。当高层意识到这一点后,开启了所有排除纾困恒大的缓解选项:

1、重申“房地产是国民经济的支柱产业”;

2、开始解除捆绑在房地产身上的五花大绑,逐步解除限购、限贷;

3、降低首付、二套首次付款比率;

4、多次下调五年期LPR;

5、三个不低于;

6、传说中的“50房企白名单”+“提供无抵押流动性资金贷款”;

……

堪称有史以来最豪华的阵容,然而根据克而瑞TOP100房企11月的销量数据显示:

同比下跌29.2%,环比下跌0.6%。

在去年惨淡的业绩基础上再度大幅下跌。

解铃人还需系铃人,此轮房地产危机的化解之根本在于解开恒大这一个根本的症结,或许这才是神秘力量出手恒大的根本原因。毕竟,已七次延期的恒大清盘呈请再一次延期,不仅仅是恒大自救的期房,也是房地产行业的四两拔千金之所在。

恒大事件大结局猜想

情形一:破产清算

可能性指数:★

在行业流动性低位时对恒大最优质的土地资产进行破产清算,其清算价格将会大大低于实际的土地价值,而且,在流动性不足、行业信心低迷的背景下其所能提供清偿的金额将大幅低于所负债务,因此对债权人而言是一种最不利的局面。同时,现时大量低价抛售土地将引发新一轮的土地财政困难,并且也将对整体的行业信心雪上加霜,恒大如若清盘很可能将成为压倒房地产行业整体市场的最后一根稻草。

再者,数次反对恒大债务重组方案的境外债券持有人的观点近期已有松动,结合已经8次延期的可能性来看,这种情形的发生概率非常低。

情形二:债务重整

可能性指数:★★

在恒大事件发生后,土地一级市场以及住宅一、二级市场均急剧转冷,若恒大的危机不能尽快有效化解,其对上、下游众多产业链的风险溢出作用将持续扩大,进而危及房地产行业最后一批优质房企的生存现状,从高层的近期的一系列动作看,其也并不希望房地产整个行业在失速两年状态下再持续太久。而债务重整程序相较于同样可以平衡各方利益的破产重整程序而言,其具有速度更快、综合效果更好,更易取得不同类别的债务人同意,缺点就是操作难度较大,需要协调各方的利益点事项较多。

情形三:破产重整

可能性指数:★★★

如果不同类型债务人不能高度配合快速推进恒大事件的圆满解决,那破产重整几乎就是最后一个最佳平衡各方利益的唯一之路。预计大概率会采用华夏幸福+海航的处置方式:

出售一部分资产+承债式带出一部分资产+留债清偿一部分+信托计划兜底。

有海航集团和华夏幸福作为指导,相信高层对恒大事件在风险化解上将更轻车熟路。

与海航不同的是,恒大的房地产主业是目前国家着力去杠杆压缩规模的去产能行业,其没有海航那样有重整价值的核心实业,政府介入的目标在于防止恒大债务危机的进一步深化。

从之前恒大化解危机的思路来看,单纯寄希望于市场通过项目式纾困化解之路不仅见效慢,而且在整个行业处于冰冻时期,当前尚未暴雷的房企已陷入“泥菩萨过河自身难保”之际,再去承接危机企业的项目从而做大做强已事实上处于一种不可能的状态。

写在最后

恒大债务危机若能成功化解,将标志着中国房地产行业始自2021年下半年开始的行业危机将得到成功化解,而房地产行业的软着陆意味着中国经济具备再次开启一轮波澜壮阔的成长之路的可能性。

2024年1月29日,这将是见证中国房地产行业能否涅槃重生的一个历史性时刻。

* 凡注明“来源:不良资产行业观研” 或标注原创的所有作品,版权均属于不良资产行业观研。

* 任何单位及个人转载、摘编或以其它方式使用上述内容,请注明来源不良资产行业观研。

* 文中未注明出处图片均源于网络,如有侵权,请留言联系编辑。

相关阅读

华南城二次展期里的重组困境

千亿资管巨头遭警示!

中国奥园完成境内外债务重组

商务合作、资产推介、行业招聘、投稿、爆料、转载文章等

欢迎扫码添加微信:不良总

添加时请注明公司及姓名