第一、公司最全面的解读年报

第二、软通动力的对比分析

1、2024年一季报和2023年一季报的同比对照

存货增加了30亿,

营收同比增加30%,主要是收购同方算力后增收减利。

2、负债的总资产同步增加,负债率从32%上升至51%,低于科大讯飞,

现金有45亿,储备充足。

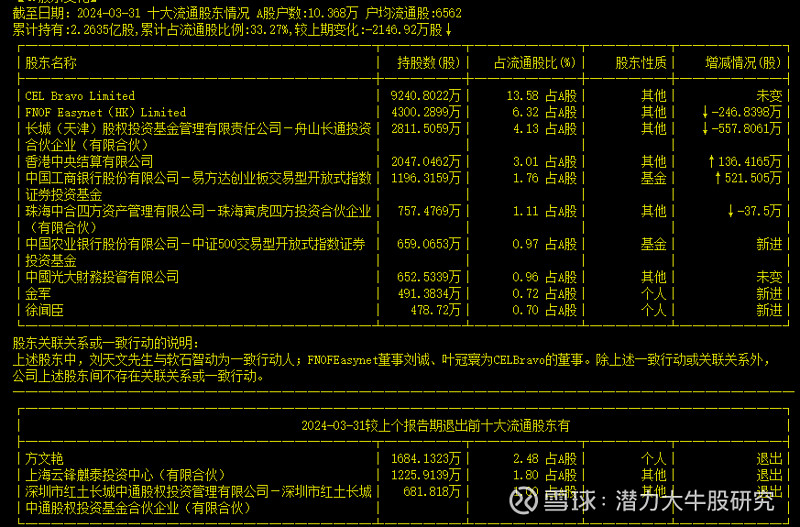

3、两个个人股东新进入十大流通股东,说明得到了大资金的认同,在一季度高位布局了。牛散方文艳1684万做了一个短线,清空了。从股东数看变化不大,原始股东减持,大资金的牛人接盘,股价不跌,技术上整体上涨放量,下跌缩量

2023年三报报股东减持了4000万股,2023年报原始股东减持了5000万股,2024一季报再减了2000万股,原始股东减持压力大减,接盘的持仓成本不低。

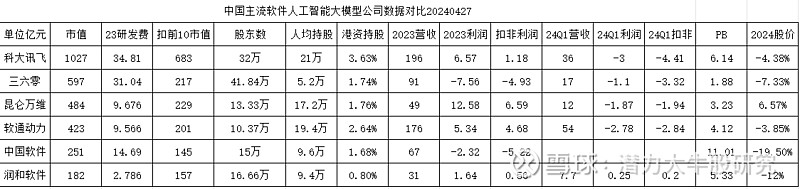

4、看了一下,做大模型的投入大,普遍一季度都是亏损的,软件公司也是这样。

从对比看,软通动力的市销率是最低的,公司的价值按年报扣非利润看是润和软件的十倍,营收是润和的5.8倍,研发投入是其四倍。软通动力的原有估值是润和软件的四倍是合理估值。182*4=728亿。

第三、结论:软通动力的现在合理估值908亿,今天软通的市值是423亿,具备翻倍的估值提升。

软通动力收购算力资产的估值的提升参考市场对高新发展的收购算力的估值,按原方案是6亿股,现在股价50元,也就是300亿市值,相当于提升了250亿的市值。这个是2.2亿的净资的华为算力。相当于给了100倍的市净率的估值。18亿收购的同方资产按10倍估值提升是180亿。

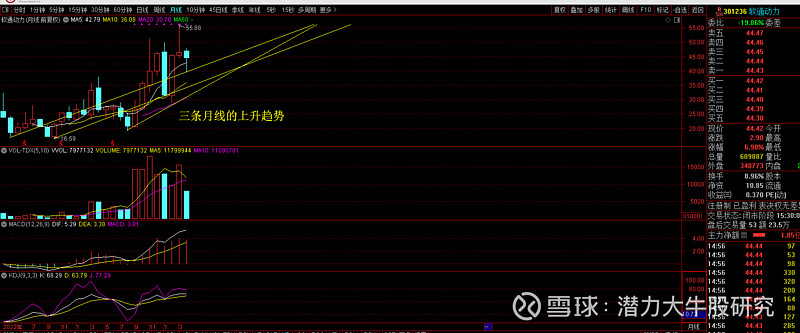

第四、市场总是对的,软通的技术分析,周线,月线都是上升趋势。

三月创出了历史新高,四月调整一下,新一轮翻倍行情可期

华为车赛力斯亏损多年,市值1400亿,华为是其第一大客户的软通动力上1000亿才算合理的,让时间来验证吧。

欢迎参加今天晚上六点半开始的大牛股研讨会,ID是#腾讯会议:651-714-127。$赛力斯(SH601127)$ $工业富联(SH601138)$ $软通动力(SZ301236)$ ,紫金矿业,比亚迪

全部讨论

软通的关键不在这些数据,关键是对同方计算机的整合,同方计算机就是个烫手的山芋,有天时地利,但是没有人和,同方团队非常糟糕,央企作风叠加学者的清高,低毛利高竞争环境下,总是被人按住摩擦 ,看软通的整合能力了。

认同估值算法,认同龙头定位。

补充下势能问题:软通华为6月20日公示完成,预计7月可以推出来,这两个月中空期,主力有两个需求,一是借板块调整将前期获利盘进一步释放,时间换空间,二是真龙的资金积蓄和量能积蓄,成本换空间。

除了麒麟芯片和鸿蒙系统,华为在整个科技产业链上的布局已经成熟到足以让对手坐立不安。

曾经芯片和系统受制于人的日子,一去不复返了。

就算哪天真要来个全面脱钩,咱们也不过是暂时的退一步,稍微糙点、慢点,但早晚都能跨过这道坎,继续往前。

4月底余承东卸任华为终端CEO职务,他从手机战场转战到更广阔的天地,比如汽车产业链和半导体产业链。

这两个领域可都是科技树上最顶端的果实,难度系数五颗星。

但看看余承东带领下的问界M9,一出手就拿下了五十万价位的头把交椅,直接把BBA(奔驰、宝马、奥迪)这些豪华品牌的风头都抢了,这背后,余承东的功劳可不小。

由此可见,真要啃硬骨头还得是余承东这样的实干派。毕竟华为的手机等消费者终端业务基本都是余承东带领一路打打杀杀走到现在。

而且再往大了说,中国高科技领域这些年的发展成就超出了普通人的认知。中国高铁的速度和能力大家感同身受,光伏板铺天盖地,军用航空发动机轰鸣,国际空间站即将有咱们的一席之地,特高压输电技术让电力传输像搭上高速列车,LNG船造得一艘比一艘大,5G网络领跑全球,盾构机在地下挖隧道跟玩儿似的,北斗导航让咱们再也不用看别人脸色,大疆无人机飞遍全球,民用大飞机翱翔蓝天,航母和055大驱守护海疆,电动车满街跑,存储芯片和碳纤维生产打破了外国垄断,AI芯片和量子计算技术也走在了世界前列,等等等等。这每一样,都是咱们一步一个脚印走出来的骄傲。

我们都还记得,荷兰光刻机制造商ASML,老总一脸得意地说,就算图纸给咱们,咱们也造不出来。

结果呢?

这才几年光景,咱们的“重型集中式光源”思路,直接颠覆了传统,让光源小型化的难题变成了浮云。一台光源能供给几十台设备用,这思路简单粗暴,但效率杠杠的。

相比之下,阿斯麦的优势突然显得不那么突出了,因为他们的小型化路线,在咱们这儿根本不是事儿。

台积电、富士康、苹果、阿斯麦这些国际巨头,现在一个个都后悔当初的轻敌和傲慢了。他们掐脖子的老招数不管用了,再不改变,裁员潮恐怕就在眼前。

这说明什么呢?说明咱们的技术突破,已经开始动摇他们的垄断地位,逼着他们重新审视这个世界。

至于余承东,他能不能继续他的“干啥啥第一”的传奇,从通讯基站到手机,再到智能汽车,甚至下一个目标——光刻机?这还真值得期待。

如果按照他过往的战绩来看,这股“余氏旋风”席卷全球半导体制造业,让阿斯麦的地位成为过去式,也不是不可能。

毕竟,中国速度加上余承东的魄力,往往能创造出意想不到的奇迹

【3天2板高新发展:重大资产重组事项已终止 能否取得华鲲振宇控制权存不确定性】高新发展4月28日公告,公司股票交易价格连续三个交易日(2024年4月24日、4月25日、4月26日)收盘价格涨幅偏离值累计超过20%,属于股票交易异常波动的情况。公司主营业务为建筑业,所处行业政策面近期未出现重大变化,公司基本面亦未发生重大变化,公司股票市盈率明显大幅高于行业均值,当前股价严重背离公司基本面和实际价值,存在过度非理性炒作的风险。公司重大资产重组事项已终止,后续能否继续推进存在重大不确定性风险。