通策医疗2020年报印象:发展并未“失速”

(2021年4月11日,发个人微信公众号)

一、仍处于快速发展中

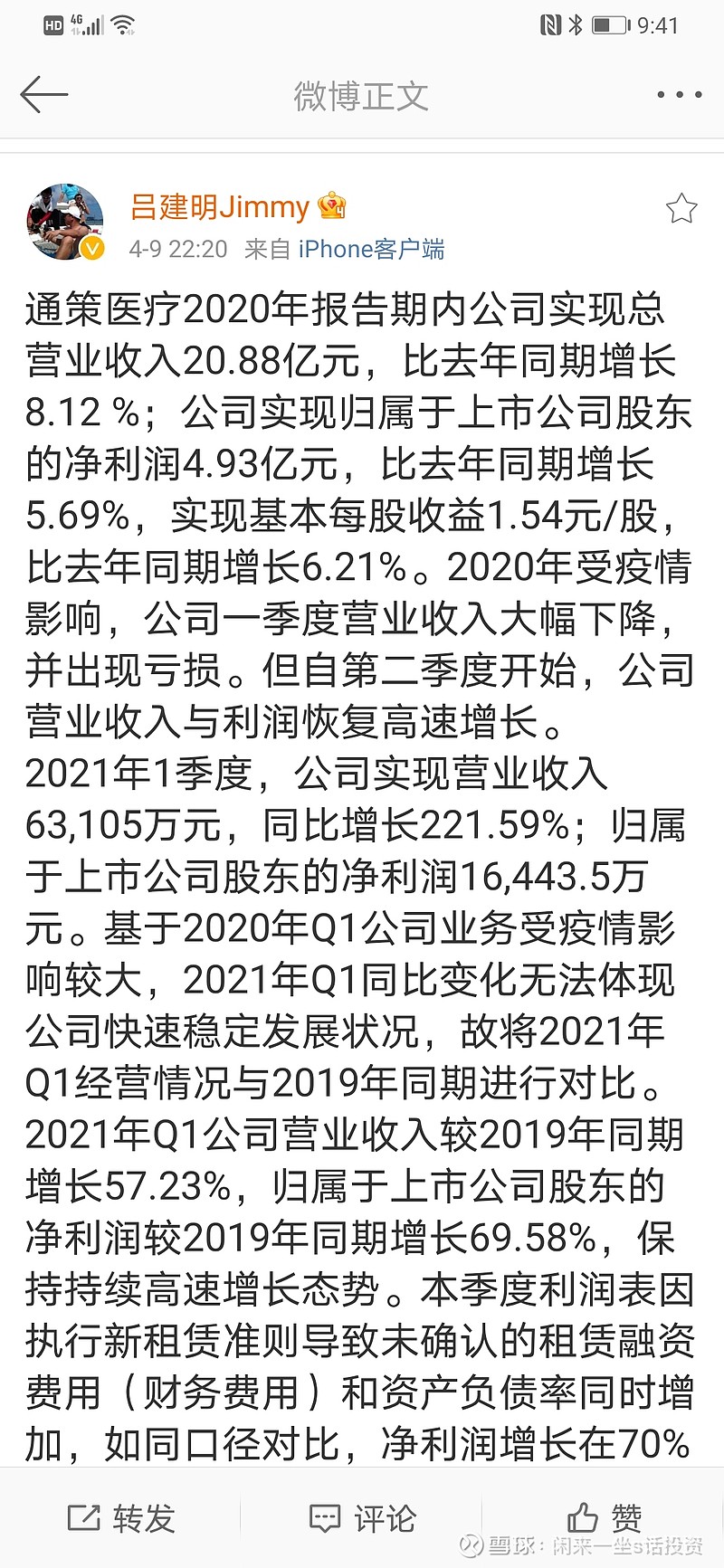

收入20.88亿,增长8.12%;

利润4.93亿,增长5.69%;

扣非净利4.73亿,增长7.52%;

经营活动现金流量净额7.08亿,据此推算净利润含金143.61%。

加权roe24.39%,同比下降5.47个百分点。

毛利率45%,净利率26%,与上年基本持平。

从收入构成看,区域分院与儿科业务发展较快,收入分别为10.97亿、3.58亿,分别增长34%、32%,发展势头较为迅猛。

同时,公布2021年第一季报(我想,其中也有管理层的良苦用心),其中:

收入6.31亿,同比19年第1季度,增长57.23%;

净利润1.64亿,同比19年第1季度,增长69.58%。

为什么2021年第一季度要与2019年第一季度同比呢?

因为2020年受新冠疫情影响,公司所属的口腔医疗等服务是近半年的时间关门停业的,因此,与2019年相比,更为客观。而且这么一比较,通策医疗的发展并未“失速”,即仍处于快速发展中!

当然,面对全年收入、利润仅是个位数字的增长,我在雪球和微博上(雪球尤甚)看到舆论一片哗然,评论更多的是负面,我想,其中要么是酸葡萄心理,要么就是选择性忽视(忽视了去年疫情的影响)。当然,其间更多的是对其现有利润支撑880亿市值的大加挞伐(估值问题下面再谈)。

说到这里,我突然想起2017年通策医疗因高价增发失败,股价受到打压,当时市值被打压至80亿之下,当时的“挞伐”之声虽屡有出现,但也不如今日尤甚!这是不是一种很有意思的现象呢?应该说很有意思,当然其中更折射出一些复杂的人性!

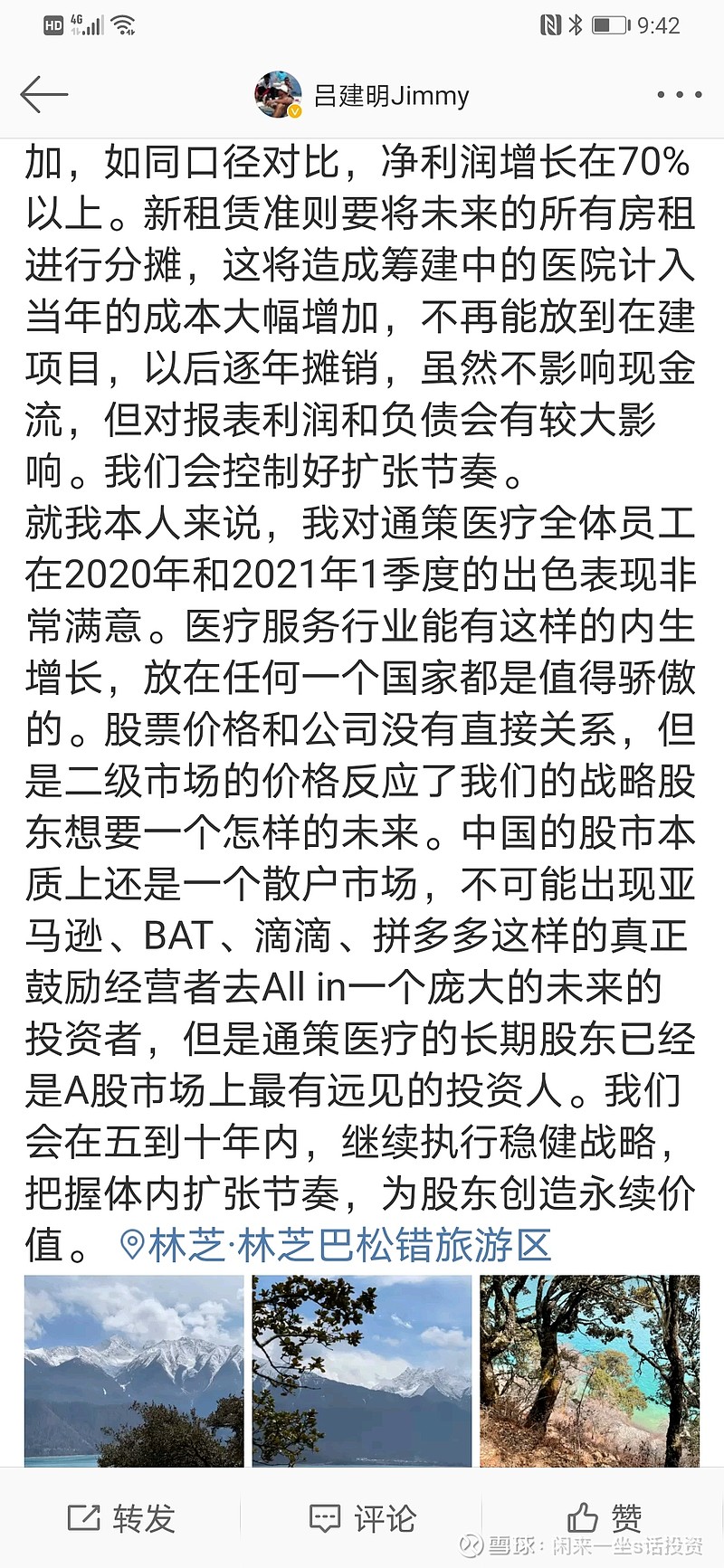

值得注意的是,面对这样一份年报和季报,公司的“当家人”吕建明先生在新浪微博上还作了一下点评:

吕总的点评,我觉得还是很有参考意义的。当然,从吕总过来的一些言论看,他对公司二级市场的市值表现貌似一直很为关注,甚至是不是很有些在意二级市场的评价呢?不得而知。但总体来讲,公司的当家人通过微博等媒介,直接与小股东进行沟通,这种行为还是值得点赞的。

二、通策的未来

通策是这样描述自己的发展战略的:2021年是通策医疗事业的第二个十年的开局之年,14年以来,公司实现了飞速的发展,无论是硬实力还是软实力都有了明显的提升,面对全新挑战,公司仍将持续深耕医疗服务行业,基于对核心医疗服务资源进行整合,致力于成为中国领先的综合医疗平台、世界最大的医生集团之一。扩张路径上,通策医疗将始终坚持“区域总院+分院”的模式,体内体外都将通过打造强大的区域中心医院辐射周边,实现通策下属医院高质量的增长。服务模式上公司将持续推广团队模式,提供客户更优质的诊疗服务,公司希望通过三个十年的努力,成长为中国的mayo。足见管理层其志不小!

从通策所处的广阔的行业发展空间,以及其已经基本成形的商业模式(通策模式)看,我认为通策未来的大发展确实不是梦。从省内看,通过内生与外延式发展,未来5年或更长的时间,实现100亿元收入目标并非不可能;从省外来看,其体外培育成熟的医院一旦装进体内,是完全可以再造一个通策的。

2021年的发展目标,公司提出,“在不发生疫情反复等影响公司正常运营的情形下,公司将努力实现全年营业收入较2019年不低于60%的增长”。2019年收入19.31亿,据此推算,则今年收入有望达到30亿元,依25%的净利率计算,净利有望达到7.5亿元。同时,公司还列出2021年计投资总额为7.5-8.5亿的5个医院投资项目(年报表述得清清楚楚,有兴趣的可自己细看),随着这些项目的投产达效,将为未来的利润释放提供足够的支撑。

其实在发展问题上,我倒赞同吕总的观点,即“继续执行稳健战略,把握好体内扩节奏”,因为从生意的角度讲,医院本身是一门慢生意,人才资源的制约等因素决定了其不可能如餐饮服务业般快速扩张,况且作为医疗服务行业,还必须要有“利润之上”的追求,即当将为患者提供高质量、高品质的服务,以及更好“舒适度”的看病体验作为更高追求。

当然,虽说医院是个慢生意,但做好了,在广大病患者中赢得口碑,我认为,又是一个可以不断汩汩流出现金流的好生意,甚至是具有永续经营特点的好生意。而这,也是通策医疗的最根本的投资逻辑。

三、高估值如何消化

依2020年扣非净利润4.73亿计算,当下880亿的市值,对应市盈率186倍。假设今年净利润达到7.5亿,则仍对应市盈率117倍。难怪这个估价,让一些价投人惊掉下巴!

未来如何消化这种高估值呢?

1、高速度增长。比如,未来5年,或更长的时间保持年复合30%以上增长。以净利润4.73亿,保持5年年复合30%增长,可达17.56亿;保持10年年复合30%增长,可达65.21亿。但是通策未来能够保持如此高速增长吗?可以说,是未知数,我估计谁也没有这样的“水晶球”。

2、体外培育成熟的医院装进上市公司。可以说,这个“可能”是渐行渐近。我估计,这也是通策医疗“恒时高估”的原因之一。

3、以较大幅度的下跌来完成。但这种情况谁能够预判呢?我估计没有任何人能够做到,因为,还有一种可能,即在一种不高不低的“半山腰”状况下,以时间去消化较高估值。

总之,是哪种情况,自己并不预判,唯有做的就是淡定地持有现有股权(本人是在2017年市值80亿之下时买入,并且还卖出部分进行换股操作),因为着眼于超长期,当下880亿的市值,我的投资直觉告诉我,不应该是通策的天花板。

以上,仅是我个人的一点粗浅看法,并不构成投资建议。