昨晚,一篇发表在新浪财经上的文章引起了我的注意,文章中质疑一家工业互联网或者说是工业拼多多的企业$国联股份(SH603613)$ 有三大问题:

其一,国联有没有利用融资性贸易助推业绩膨胀扩张?

其二,为何人均创收如此巨大?

其三,不断募集资金究竟是融资性贸易网络中的一环。

这篇文章引起了市场的剧烈反映,二级市场上,国联股份股价开盘即跌停,中间有资金翘板,但依然被牢牢地按在跌停板上,从盘口来看,市场上卖方的压力主要来自机构,别问我问什么,一句话,散户没有这么大的资金量。

而且,今天早上9:25国联股份就收到了交易所的问询函,看来官老爷昨晚就看到了这篇文章,连夜加班并问询。

那么,问题来了,国联股份究竟有没有造假,有没有利用融资性贸易推动业绩规模扩张,那篇文章虽然有三大问题,其核心就两个,一个是人均创收,这个不痛不痒,没什么意义,第二和第三个问题可以归为一个,即国联股份的主业是否是供应链金融或者融资性贸易,据CHOICE数据,国联股份PEttm为61.36倍,这个估值给的是其产业互联网的的估值。

如果将其定位供应链金融企业,那么其估值恐怕要腰斩再腰斩,这也就是为什么国联股份这么重视这篇文章的原因。

既然说到融资性贸易,就必须先梳理明白什么是融资性贸易。

如图所示,这是标准的融资性贸易结构图,分为融资方、中间方、和出资方,首先,A公司资金困难,B公司从A公司购买一批货物,中间可能涉及到货款或者预付账款的问题,这样子,A公司就获得一笔资金,用于短期解决资金问题,咱们先假定这笔活货款是1个亿;然后,C公司在与B公司签订合同,购买上述的那批货,价格是1.01亿,这样子,B公司作为中间方,既做大了收入规模,也获得了一笔“利息”;最后,C公司与A公司在签订合同,约定在未来某一定时期,通常是半年或者1年后,A要以1.02亿的价格从C手中把上述的那一批货在买回去,结果,A获得了1亿元的一年使用权,B、C各获得了0.01亿的利润。

为什么说C是出资方呢?

因为,C从B手中买走那批货是在短时间发生的,而C要把货返销给A需要一定的周期,这个过程中被占用主要资金来自C,所以,C是真的意义上的出资方。

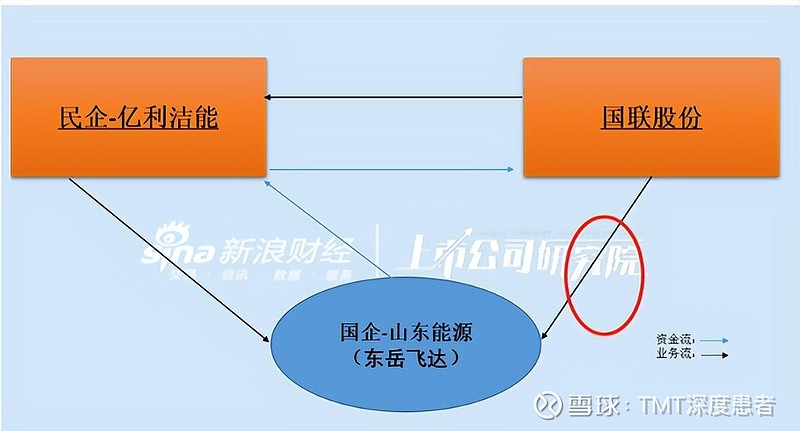

好了,既然明白了这个逻辑,我们再来看国联股份的那张图。

从文章来看,国联股份是亿利洁能的供应商,而亿利洁能又是东岳飞达的供应商,而如果东岳飞达再是国联股份的供应商的话,那么这个融资性贸易的资金流与业务流就完美了。

很巧,这个东岳飞达既是国联的客户,既是国联的供应商,所以,作者认为这里面的内环是东岳飞达和国联股份的买卖回购式融资性贸易,然后外环是三者的融资性贸易。

是不是很有道理,在结合公司大量预收账款、大量预付账户账款以及极低的净利润率似乎可以说公司本质就是一家供应链金融公司,或者利用融资性贸易做大规模。

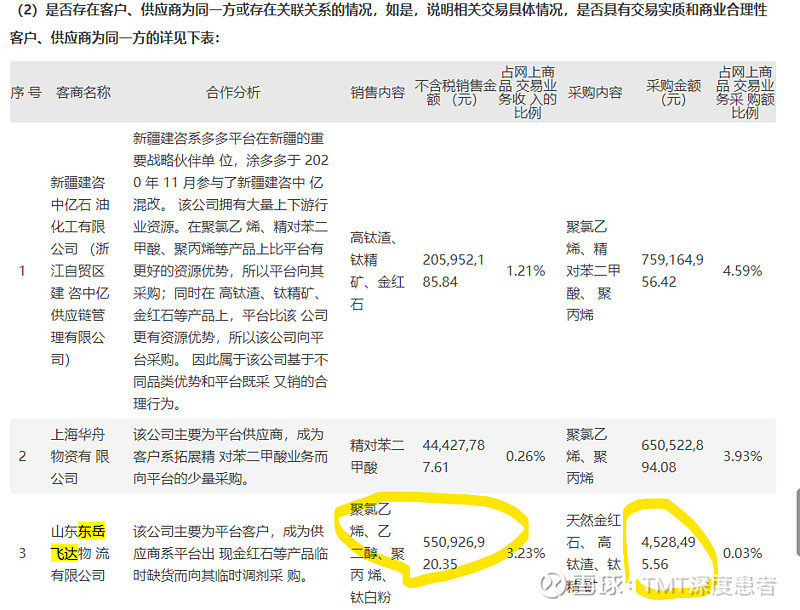

但是,来看一组数据:

国联股份对东岳飞达的销售为5.51亿元,采购金额仅为453万,如果是三方的融资性贸易的话,国联股份应该从东岳飞达大额采购才对,不至于采购金额只有453万元:如果是国联股份与东岳飞达之间存在买卖回购式融资性贸易关系的话,买卖之间应该有一个不相差不大的资金差额,而这个资金差额就是借款利息,上述的数据也不符合这个逻辑。