利润表总览

2022年全年,公司实现营业收入66.42亿元,同比增长10.55%;实现归母净利润12亿元,同比增长13.96%。实现归母扣非净利润11.72亿,同比增长19.33%。

收入方面

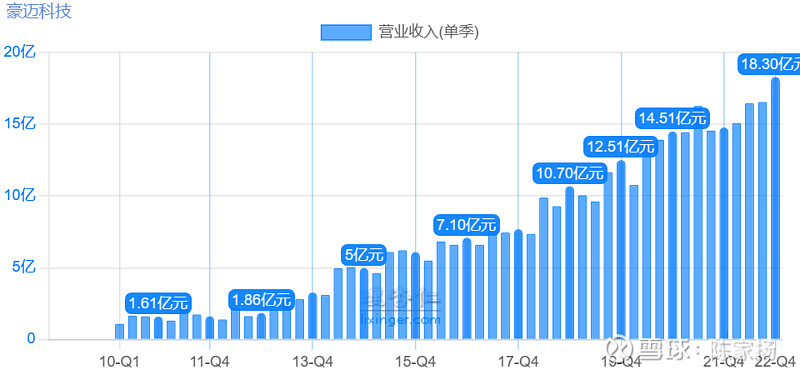

第四季度单季度收入达到了18.3亿元,历史最高,单季度同比增加23.83%。其实第三季度的同比收入已经增加13.63%,恢复两位数增长,前两个季度比较差,只有个位数增长。

成本方面

单季度的毛利率自从2021年第二季度以来重回30%以上。

累积营业费用率同比持平,单季度下降0.91%。考虑四费率则下降约1.8%。

财务费用同比去年能够增加约1.1亿的税前利润,累积核心利润同比增加了2.1亿。剩下的1个亿的利润增长主要来自于收入的增长。

所以全年来看,不考虑财务费用的影响的核心利润增速大致和收入相当,约10%。

总结 :毛利率触底,收入复苏。公司的毛利率止跌,有所回暖,以后会不会更高需要判断。更重要的是2022年前两个季度收入没有增长,全年收入增长主要靠后面两个季度,而且后两个季度的收入是加速增长的,在整体利润率相当的情况下,高质量的带动了利润的增长,呈现反转态势。

具体业务视角

拆分来看

模具:模具的收入全年减少了约9千万,下半年减少了5.5千万。但是下半年的毛利率却达到了39.85%,接近2017年水平。收入基本持平的原因,年报中也提及了,下游需求比较弱。

大型零部件:收入增长的6个亿基本来自大型零部件业务,具体来说是来自下半年收入的增长的,后两个季度同比增长(15.71-12.02)/12.02=30.7%,可能这对风电铸件其他公司的业绩也有相当大的指引(豪迈年报发的比较早)。整体看毛利率是16.84%,同比还有所下滑,但是后两个季度的毛利已经来到了19.06%,离2020年还差一些,但是比2021年初好一些。

和日月股份相比就很明显了。

日月股份的前三季度整体收入下滑(也是单Q3收入回暖),毛利率恶化。全年利润腰斩,但是第四季度应该也有边际改善,说明风电铸件行业整体都开始有所复苏。除去风电铸件行业整体外,豪迈还有燃气轮机制造的业务,多亏最近两年应该是表现不错,据说生产产能是共用的,这样多业务的好处就是东边不亮西边亮,保持了稳定性。

机床业务:22年1.46亿收入,31.6%的毛利率,同比增长65%,这个刚刚推出,基数很低,增速很快,不适用于线性外推,如果机床相当有竞争力的话,23年翻着倍的增长也不奇怪。

展望未来

模具:豪迈的模具的竞争力是比较明显的,整个市场的需求也比较预计也比较平稳。特别快的增长也不太可能。未来可能还是会有个位数增长。

大型零部件:这个有点偏向于周期了,同质化程度比较高,暂时来看2023年市场需求比较不错,主要还是2022年招标规模大增,加上21年招标的但是22年却没有装机的,延迟到2023年,短期需求的周期向好。

机床:豪迈本身是机床业务起家的,后面给别人轮胎模具机床的时候,发现轮胎模具的市场机会,于是切到下游干起了轮胎模具,现在又开始往上游机床走了,但是上游机床的规模大吗?为什么不像轮胎模具那样,利用机床优势往其他领域切一切呢?

整体来看,是不是豪迈最近两年受到两头挤压,比较难过的日子已经迎来了转机?我的答案倾向于是,如果原材料价格不出其他幺蛾子,毛利率维持或者持续改善,2023年的业绩是会有双击的,因为2022年前两个季度低毛利率造成了低基数,2023年需求量是高增的,不过风机价格下降传到零部件价格也会有压力,但如果需求旺盛,结果应该不差。

原材料价格跟踪

钢材价格也基本和17年差不多了。所以模具的毛利率上涨更有可能是来自于原材料价格回落的被动上涨,而不是原材料价格高的时候直接涨价转移成本,也就是说,出厂价一直以来可能都变化不大,那么希望未来如果原材料成本能进一步下跌,出厂价依旧可以稳住,而不是下跌,这个毛利率可以进一步拉大,这样从长期来看才算平抑原材料价格波动。从历史上来看公司是可以做到这一点的。

生铁方面,价格也持续回落,生铁价格也与17、18年相当。这也是大型零部件毛利率能有所回升的原因。

注意:以上只是对年报和短期数据(一两年)的跟踪和展望,实际上一两年业绩对于公司价值的影响并不大,考虑公司的真正长期价值应该从更深层的本质,从公司长期的业务模式(考虑公司在做一门怎么样的生意)、竞争优势、这门生意的长期经济回报特征,以及公司长期的增长空间、现金流出发。

初写于2023.3.30

——————————————-

补充:

豪迈是2020年把运费计入营业成本的,也就是说,现在的毛利率和2020年之前比较的话,大概还可以往上0.6%-0.8%左右,才算是统一口径。那么这么看2022年下半年的毛利率要更高了。