一、对老米2020年10月份分析伊利股份的转载:

老米认为五年之后伊利的利润应该在,109.2亿左右(毛估,毛估,毛估重要的事情说三遍),我们假设以20倍市盈率卖出,那么对应市值为2184亿,而目前的市值为2342亿,所以很明显伊利处于高估位置,其实像伊利这样增长放缓的企业,如果正常买肯定是赚不了(除非之前买的成本很低),但伊利比较稳定,所以只能是等突发事件发生,或者大熊市来临,抄个底买入,才能赚个不错的利润。 企业分析(二十一)伊利股份

我的思考:

老米认为2025年10月,伊利股份的市值可以达到2184亿(卖出股价:2184/63.99=34.13元),今天是2022年9月14日,市值2150亿(33.6元),已经属于低估了。更不用说,现在距离老米预测的时间又过去了1年。

二、我的线性推算

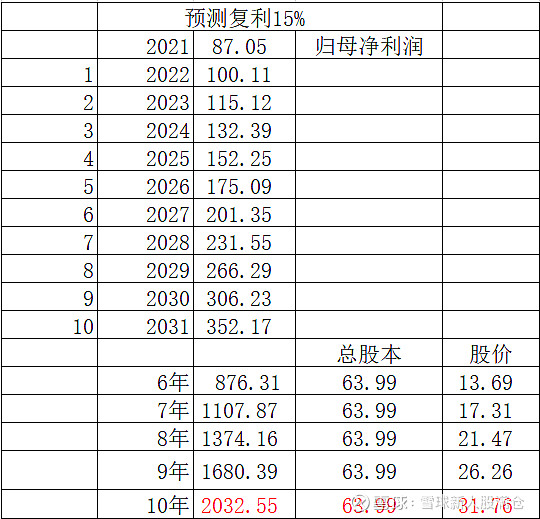

假如2022年到2032年,伊利股份可以维持15%的复合增长率,那么根据“马喆估值公式”计算如下图

由本图可知,如果未来10年伊利股份的归母净利润增长速度可以达到15%,那么2022年的合理市值应该是2032.55亿,实际上今天的市值2150亿,依旧是稍微贵点(贵6%)。

三、我的担忧:

由以上2图可以清楚得看到,伊利股份从2014年到2021年间的“扣非净利润”增长速度只有10%-11%,达不到15%,而伊利在未来10年是否能够达到15%的增速呢?这个我实在无法判断。

四、如果未来10年复利10%,买卖点?

由图可知,2022年的买入市值为1526.09亿(23.85元),因为伊利股份可以较长期稳定增长,那么卖出市值目标为1526.09亿的翻倍,即:3053.18亿,也就是47.7元。今天2022年9月14日,市值2150亿(33.6元)。距离47.7元,大概42%的涨幅。

五、我的结论:

还是不买了,虽然跌到23.85元的可能性几乎没有,但是从33.6元涨到47.7元也没有多少利润空间。