一、对老米2020年7月份分析桃李面包的转载:

老米预计五年后,桃李的利润应该在17.7亿左右,假设以35倍市盈率卖出,桃李的市值应该在,619亿,目前是369亿,所以说如果现在买入,未来五年的收益将会是67%。其实估值也不低,所以老米也打算在等等看。如果从市盈率角度,老米认为桃李今年在40倍市盈率一下就可以慢慢买入了,大家伙在估值时可以参考下。

我的思考:

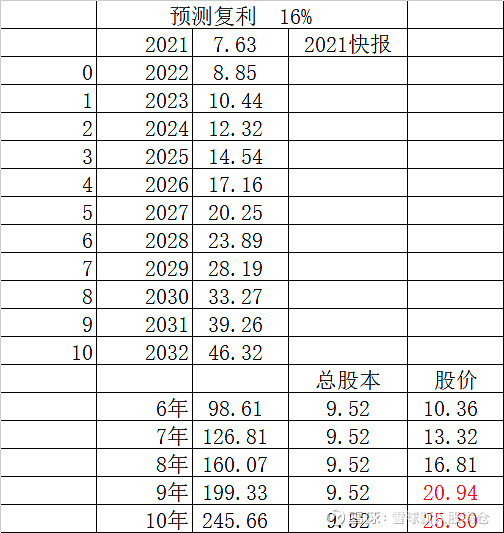

老米认为2025年7月,桃李面包的市值可以达到619亿(卖出股价:619/9.52=65元),今天是2022年3月,估值225亿,已经属于低估了。更不用说,现在距离老米预测的时间又过去了1.5年。

二、我的线性推算

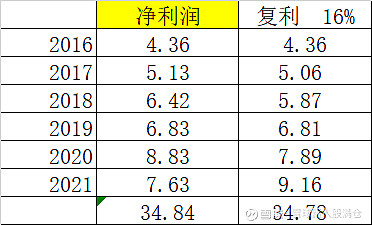

假如2021年到2031年,可以维持16%的复合增长率,那么根据“马喆估值公式”计算如下

三、一些思考:

1、假设“桃李面包”属于“YYDS类型”的股票,2021年的合理市值是245.66亿,按照合理价格25.8元时可以买入。(我对马喆估值方法的使用,通常是按照第7年至第9年的低估价格买入,股价到第10年的价格为合理价格卖出。但是桃李面包这样常年不给低估价格的股票,我打算按照合理价格买入,这也导致了计算卖点只能靠拍脑袋。)

2、对于“YYDS类型”的股票,导致“马喆估值公式”失效,无法计算出卖出价格。拍脑袋来个翻倍卖出法,既25.8*2=51.6(元),市值245.66*2=490.4亿

3、按照第一段,老米计算法的估计,算出2025年7月的卖出价格为619亿(65元),那到了2026年12月的卖出价格大概是619*1.16=718亿(75.4元)

四、2022年的操作计划:

1、买点:245.66亿以下,也就是25.8元以下

2、卖点:490亿---619亿---718亿,也就是51.6元---65元---75.4元(似乎现在就是个很好的机会)

3、是否会变成低估值陷阱,这属于定性分析,本人不擅长这个,就不考虑了。