我提几个问题,供大家参考,我希望大家从中看到不一样的视角。

1.我们综合评价一家公司的表现,核心指标看ROE。我们对比发现,民生银行的ROE是最高的。这符合市场大众对民生银行的高评价。

我们知道巴菲特早就说过,一个公司的ROE主要来自以下五个方面:

1)更高周转率

2)廉价的债务杠杆

3)更高的债务杠杆

4)更低的所得税5)更高的净利率

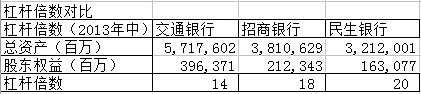

对于银行股而言,普遍20%上下的ROE主要来自于高杠杆。我们对比发现,民生银行的杠杆最高,为20倍;交行杠杆最低,为14倍。

所以我的结论是:民生银行更高的ROE并不是因为公司有更强的经营能力,而是公司采取了更激进的经营政策。相比之下,交通银行采取的是保守的经营政策,在杠杆低很多的情况下,依然获得了接近18%的ROE

2.市场普遍认为民生银行的厉害之处在于小微企业贷款。因为这块大银行不做,或者做不来。而民生银行则在此开辟了一片蓝海。为人所不为,所以小微企业贷款据说能获得更高的贷款利率。但事实上,我们通过数据看到,民生银行的贷款回报率并不高。恰恰相反,民生银行是这三家银行中最低的,只有1.89%,交通银行和招商银行更高。

其实民生银行不仅贷款回报率不高,总资产回报率也是三家之中最低的,只有0.996%

3.那么是不是民生银行的成本控制能力更强呢?数据显示,恰恰相反,民生银行的成本收入比是最高的。从这点看,民生银行的高管,雇员,日子应该很美哉。

农夫想说的话:

我的观念里,一家好银行不能仅看利润。利润是当期的,风险是滞后的。我认为一家优秀的银行应该体现在,保守稳健的经营政策比如杠杆低一点,踏踏实实的成本控制,合理的贷款回报率。。。

对于那种有利于提高当期利润但增加了滞后风险的经营政策和财政政策,我们要慎之又慎。作为投资者不要被蒙蔽。比如,如果坏账率合理水平是1.5%的话,你可以披露坏账率只有0.75%,未披露部分进入当期利润和坏账拨备。这样显得当期利润很高,而且拨备很高。而那些采取保守财政政策的会选择披露当期坏账率1.2%,导致当期利润减少,而且拨备也不高。一般投资者喜欢看到当期利润表现,前者会让利润很好看,但滞后风险加大了。而后者当期利润不乐观,但滞后风险也少了很多。所以,与大家不一样的视角是,我认为当期坏账率比较高,拨备少的企业,或许更值得关注。

道理一样,那种激进的经营政策,比如放大公司的经营杠杆,虽然有利于当期利润赚多一点,利润表现好一点,但很容易出现一些滞后风险。

农夫想说的话,只是农夫的一些观点,不特指某家银行或者某些银行。我对银行业是外行,这是我第一次发表银行股的看法,如有偏颇之处,请各位专家前辈指正。

@东博老股民 @恰恰 @不明真相的群众 @陈福力2012 @岁寒知松柏 @卢山林