作者:Logan Kane

编译:张黎

美国劳工部近日公布的数据显示,美国通胀指标继4月后再度爆表,5月份PPI同比上涨6.6%,涨幅达到该指标自2010年有可比数据以来最高水平;CPI环比增长0.8%,同比增长5%,创下了2008年8月以来最大的涨幅。今年年初以来,美国通胀率加速上升,虽然美联储屡次声称通胀上升是暂时的,但市场上的通胀担忧始终挥之不去。

Logan Kane在其最新的文章中提出,此次通货膨胀无论是暂时性的还是长期性的,都必然会导致财富的再分配,因此保护投资组合免受冲击才是关键,更进一步总结出三大保护措施,以下便是该文章的核心内容摘录:

通货膨胀来敲门

1997年5月,沃伦·巴菲特在《财富》杂志上发表了一篇名为《通胀如何欺骗消费者》的文章,他在文中提出:“绝大多数政客都强烈反对通货膨胀,却又坚定支持会导致通胀的政策。这种分裂并非是因为他们脱离实际,而是因为众议院已经确保了他们的养老金会与退休后的生活成本挂钩,这与私人部门的一般做法可不一样。”

疫情期间,美国借助印钞融资实行大规模刺激计划,导致当前美国的通胀预期处于10年来的峰值,与20世纪70年代初的通胀水平相去甚远,4月份CPI同比增长4.2%,核心CPI(不包括食品和能源)同比增长3.0%。在市场担忧4.2%的CPI是美国通胀率飙升的前奏时,美联储却将它称为“非常令人不快的意外”,坚信通胀前景仍然温和,真是十足的讽刺。

意想不到的通货膨胀会推动利率走高(虽然不知道利率究竟会升到多高),导致借款人和贷款人之间的财富再分配,带来经济扭曲。下面,我们将介绍三种方式,以便在通货膨胀期间保护你的投资组合。

第一招:卖债券换现金

当通胀来袭时,因利率上升,长期债券将成为最糟糕的投资标的。

为了说明这一点,在这里我们要用到一个专业概念:“久期(Macaulay duration)”,它是衡量债券利率风险的典型指标。其数学意义是:债券各期现金流支付所需时间的加权平均值,即债券持有人收回其全部本金和利息的平均时间。经济意义是:利率变动一个单位所引起的价格变动,如当久期为3时,利率上升(下降)1%,债券的价格就下降(上升)3%。

我们以TLT基金(iShares 20+ Year Treasury Bond ETF)为例,来进一步说明为什么当通胀来袭时,长期债券将变得糟糕。

TLT月K 来源:BBAE $美国国债20+年ETF-iShares(TLT)$

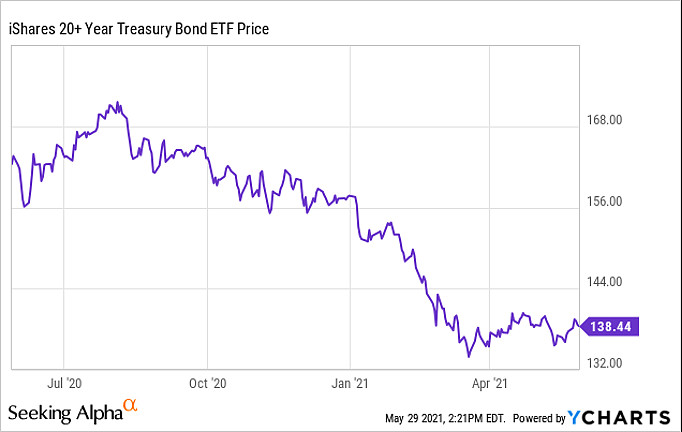

作为一个追踪20年期以上美国国债的交易所交易基金,TLT的久期略高于18年,这意味着20年期以上国债的收益率每上升1%,例如从2.3%上升到3.3%,投资者就将损失18%的资金。在过去一年间,收益率就上升了约1%,而下面这张图更清晰的展现了ETF的下跌行情。

TLT基金价格走势图 来源:Seeking Alpha

如果担心通货膨胀加剧,投资者可以采取的最简单有效的保护措施就是卖掉债券、持有现金。实际上,在一个投资组合中,现金与债券所扮演的角色类似,但当利率上升时,现金却不会让投资者亏钱。

在通货膨胀的20世纪70年代,现金的表现出人意料地优于股票和债券,其背后的逻辑是:在通胀刚刚开始时,虽然持有现金会亏损,但当美联储通过加息来抑制通胀时,债券和股票的走势便会受到打压,现金表现更优。

20世纪70年代各资产剔除通胀后的回报

来源:MorningStar

研究表明,在疫情期间,花旗、高盛和美国运通等公司从长期债券中获得的利息均低于从储蓄账户中获得的利息。现在,如果在银行存有100万至300万美元,投资者便可以获得0.5%的利息收益,而当美联储开始加息应对通胀时,投资者可以获得的回报将会更高。

第二招:投资黄金、白银和大宗商品

投资大宗商品是应对通胀的另一个重要举措。我在上一部分曾提到,20世纪70年代间,现金的表现优于股票和债券,但这并不意味着现金在所有通胀时期都是最佳的避险工具,例如在第二次世界大战期间现金就表现不佳。

在二战时,美联储实施了“收益率曲线控制”,将长期政府债券收益率保持在2.5%,将短期政府债券收益率保持在0.375%。所谓“收益率曲线控制”是指央行在二级市场上买卖目标期限国债,从而将该期限国债的收益率控制在某一特定水平。

二战刚结束后,美联储担心利率会出现报复性反弹,因此并未立即退出收益率曲线控制政策,而是分三步历时三年才退出。因为战争影响,美国商品普遍短缺,在政府放松价格限制后,商品价格飙升。最终,在20世纪40年代间,美国商品价格上涨了约70%,而名义上现金回报几乎为零,但股市却因为美国取得战争胜利而表现良好。

一个关键问题是:美联储是否会靠通胀来缓解债务负担。如果他们这样做,现金将表现不佳,而黄金、白银和石油将表现良好;如果他们没有这样做,那现金的表现应该没问题。因此,我们可以考虑同时持有现金和大宗商品。

二战间各资产剔除通胀后的回报

来源:MorningStar

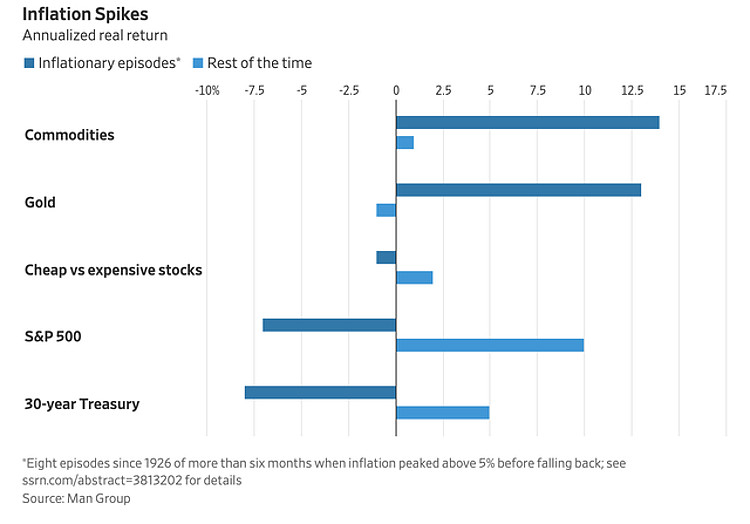

在20世纪70年代和二战期间,商品价格上涨,通胀飙升,标普500指数总体表现不佳,但黄金和石油等大宗商品表现良好。

通胀时期各类资产的实际收益率

来源:华尔街日报

投资商品是一件十分棘手的事情,因为大宗商品基金由华尔街大银行设计,所以一般被认为不利于普通个人投资者。但是实际上,还是有一些ETF值得投资,例如,可以通过iShares Gold Trust (IAU)和SPDR ETF(GLD)来投资黄金,通过iShares Silver Trust (SLV)来投资白银。

黄金ETF月K 来源:BBAE $黄金ETF-iShares(IAU)$

如果想要投资能源,可以直接投资能源股,因为它们支付股息,且价格与石油和天然气挂钩,像Vanguard's Energy ETF (VDE)就值得投资。

黄金ETF月K 来源:BBAE $能源业ETF-Vanguard(VDE)$

第三招:谨慎选择股票

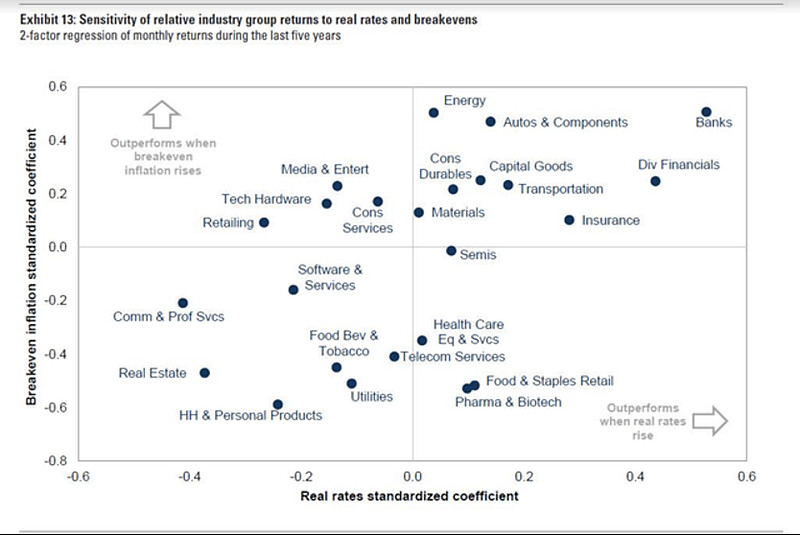

通货膨胀会带来财富的再分配。就股票而言,通胀的影响也是不同的,在对某些股票有利的同时也会不利于其他股票。我在3月份时写了一篇关于通货膨胀的文章,文中的一张图表详细的列出了各类股票在通胀期间的表现。

各类股票在通胀时期的表现

来源:Federal Reserve Bank via Goldman Sachs Asset Management

由上面的图表可知,通货膨胀期间表现最好的股票是能源股和金融股,表现最差的股票是房地产、公用事业和消费板块。投资者通常会误以为,拥有大量固定资产的公司往往会在通胀中表现良好,尤其是房地产企业,但是实际上并非如此。

巴菲特在1983年写给股东的信中就指出,像See's Candies 这样的资产密集型企业之所以能在20世纪70年代创造了最大的财富,是因为它们可以自由提价,且资本支出并未相应增加。

而资本支出高的行业,如房地产,在通货膨胀时期保险费、税费和维护费用会大幅增加,同时利率的上升会限制买家的购房需求,使得企业的账面成本上升速度超过收入增加的速度,导致收入和成本的不匹配。

因此,在通胀期间,虽然股市整体表现不佳,但只要你以合适的价格购入了正确的股票,就一定能够给你带来不菲的投资收益。正如巴菲特在《通胀如何欺骗消费者》这篇文章中所说的那样:“在一个通货膨胀的时代,股票可能是所有糟糕选择中最好的——至少在你以合适的价格买入时是最好的。”

风险披露 :本文仅供参考,无意提供税务、法律或投资建议。BBAE不能保证此处包含的信息的准确性、及时性或完整性,并且可能会有所更改。过去的表现并不能预示未来的结果。在做出投资决定之前,你应该咨询有执照的投资专家或寻求独立的投资建议。