$隆基绿能(SH601012)$ $通威股份(SH600438)$ $TCL中环(SZ002129)$

多晶硅

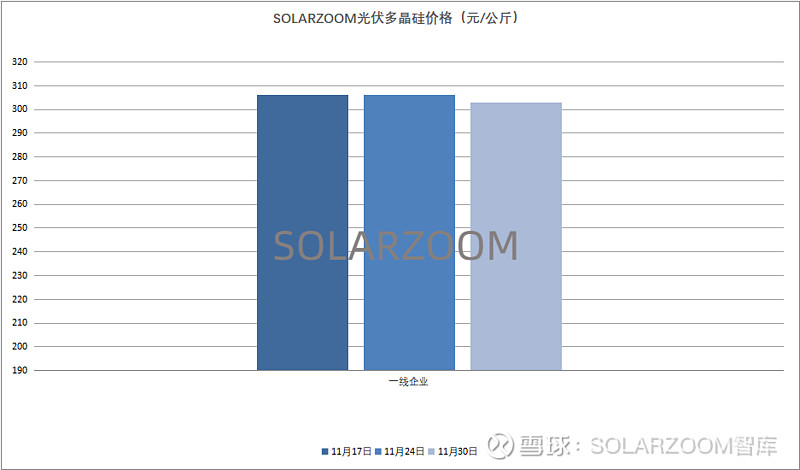

目前已至12月初,但国内主流硅料企业12月的硅料长单基本均暂未落地,个别小厂有少量成交且成交价格有较为明显的下滑,成交价格跌破300元/公斤。对于12月硅料长单报价,部分大厂虽有下调(下调幅度有限)的价格报出,但在下游硅片近期价格下跌趋势明显且硅片环节当前多以去库存的情况下,下游对硅料当前的采购意愿不强,整体是愈发谨慎,观望等待情绪浓厚;对于国内主流硅料市场来说,除个别企业有少量库存外,国内主流硅料大厂截止本周仍暂无库存,同时部分大厂仍在继续交付前期所签订单,交货期较远时间至12月中上旬,故而当前国内硅料厂商尤其是头部硅料企业大幅下调硅料价格的迫切性不高,12月单晶复投料价格的明朗预计还需硅料企业与下游采购端进一步博弈而定。硅料价格下跌趋势已是明朗,但具体下调幅度以及长单何时落地还需届时硅料库存水平、下游价格能否趋稳等相关情况而定。

硅片

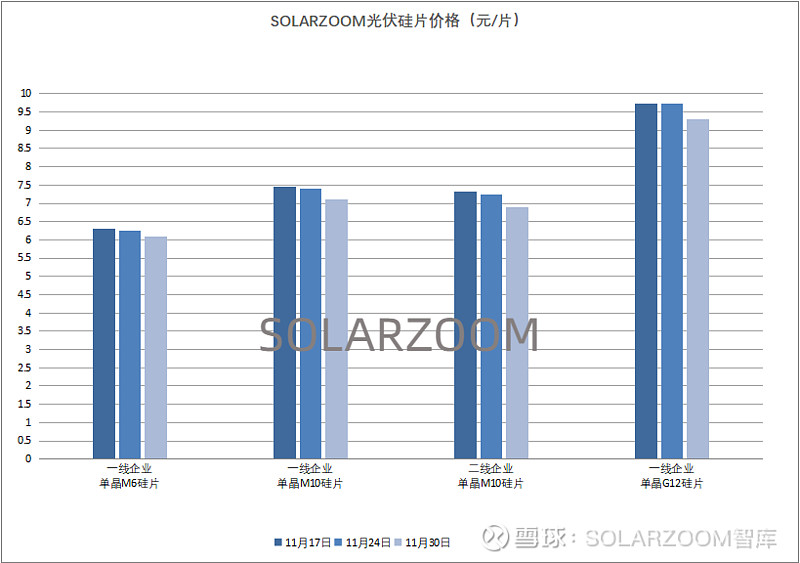

上周国内两家硅片龙头企业先后下调了各尺寸单晶硅片价格,但两家下调幅度不一,且价差较为明显,就拿单晶M10硅片来看,一家硅片企业将155μm厚度的硅片价格从7.54元/片下调至7.43元/片,而另一家硅片企业将150μm厚度的硅片价格从7.38元/片下调至7.05元/片;单晶G12 150μm硅片价格下调至9.3元/片。当前国内单晶各尺寸硅片继续呈供过于求的状态,而国内单晶硅片库存也是处于不低的水平,因此市场上部分硅片企业也是跟降价格去库存,甚至市场上也出现了更低的价格(单晶M10 正A级硅片低于7元/片)以达到出货目的,而其他非A级硅片市场价格已显更为混乱。短期内硅片供过于求的局势难有明显改善的情况下,硅片价格恐将继续维持下降趋势。硅片企业排产方面,市场上部分硅片企业在库存增加、上游硅料价格未明确、疫情因素等综合因素下,排产有一定下滑。N型硅片方面,国内单晶龙头硅片企业也是下调了相应N型硅片的价格,150μm厚度N型210、182硅片最新报价分别为9.86元/片和7.54元/片,分别较上一轮报价下调0.46元/片、0.36元/片。

电池片

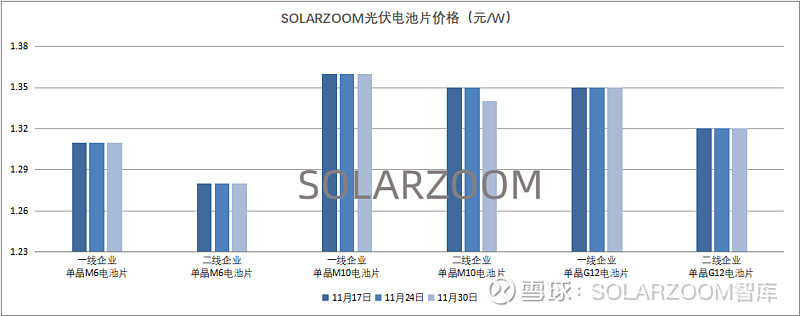

在上游单晶硅片价格开始有明显下跌的情况下,虽电池龙头企业暂未调整12月电池价格,而目前国内单晶电池价格整体也是相较为稳定,但高位价格略有微降,当前国内单晶M10高效电池主流成交价格落在1.34-1.35元/W,高效单晶电池供给紧张形势在龙头电池企业外销放量的情况下略有缓解。其他尺寸电池方面,单晶G12电池价格维稳1.32-1.34元/W区间。单晶M6等小尺寸电池近期需求也是进一步萎缩,成交价格上也有一定的空间让步,单晶M10实际成交价格在1.30元/W左右。对于后期单晶电池价格走势,在12月国内下游组件开工排产有下调计划,且上游硅片价格仍有下降可能性的情况下,单晶电池片价格也存在继续下调的可能性。

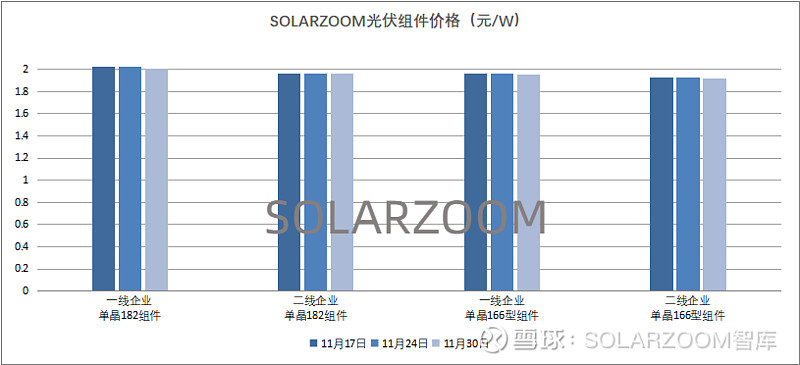

组件

近期国内项目需求仍占当前需求主导,当前国内主流组件厂商开工水平依然维持高位,当前组件出货价格也是坚挺在1.93-1.98元/W区间,未有明显调整。进入最后一个月,在国内抢装逐步进入尾声,同时上游原料价格开始进入下跌时,国内部分组件厂商对12月开工排产有一定下调计划。

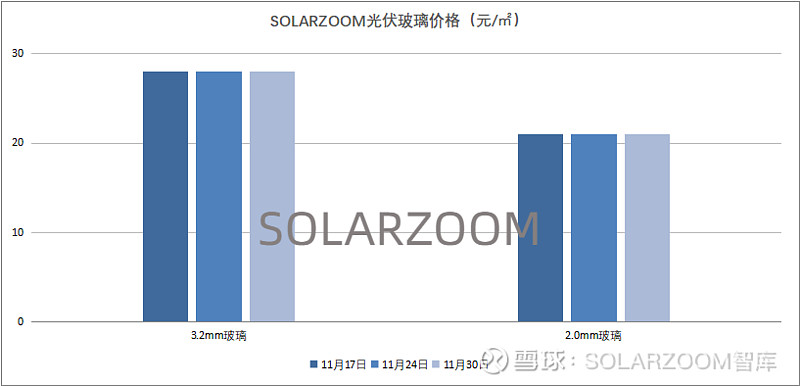

辅材

辅材方面,受对终端需求不确定性以及对辅材相应原料价格有下跌的预期下,本周国内部分辅材价格继续仍有下滑;胶膜价格方面,本周普通胶膜价格11.5-12元/㎡区间。光伏玻璃方面,本周3.2mm玻璃价格维持在27-28元/㎡区间,2.0mm光伏玻璃价格在20-21元/㎡区间。

—END—