◆运营小结

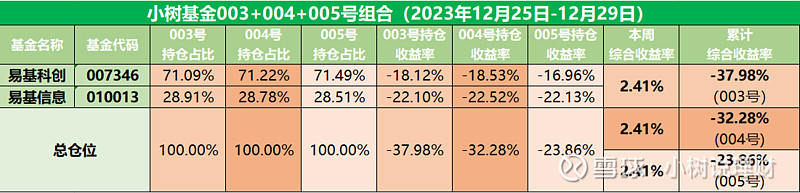

小树基金003号委托理财产品2023年12月第五周(12月25日-12月31日)收益率2.41%,自2021年10月21日建仓至今累计收益率-37.98%。004号委托理财产品2022年6月17日建仓,本周收益率2.41%,建仓以来累计收益率-32.28%。005号组合2023年3月1日建仓,本周收益率2.41%,累计收益率-23.86%。

本周A股触底回升,主要指数全线上涨,创业板指涨幅最大为3.59%,上证指数上涨2.06%,深成指涨3.29%,科创50涨幅相对较小为1.03%。

本周行业多数收涨,先进制造和部分消费行业相对占优。其中,电力设备(+5.5%)、有色金属(+4.0%)、食品饮料(+3.9%)涨幅居前;煤炭(0.6%)、传媒(-0.4%)和交通运输(-0.4%)跌幅居前。具体来看,受益于此前超跌,年底基金仓位回补、调仓,新能源链和食饮等基金重仓标的有所反弹。基本面看,电新方面,户储PCS接近去库尾声,逆变器出口企稳回升的催化仍在。有色金属方面,随着美元走弱整体有所上涨,碳酸锂期货反弹引发市场对锂价快速触底预期。食品饮料方面,随元旦和春节假期临近,景气有所回升,另外酒企对24年预期和规划向好,催化板块涨幅居前。

申万二级行业中,光伏设备上涨7.47%,光学光电子上涨6.89%,消费电子上涨6.42%,消费电子行业复苏及苹果MR新产品发布在即,消费电子及光学光电子本周涨幅较大。

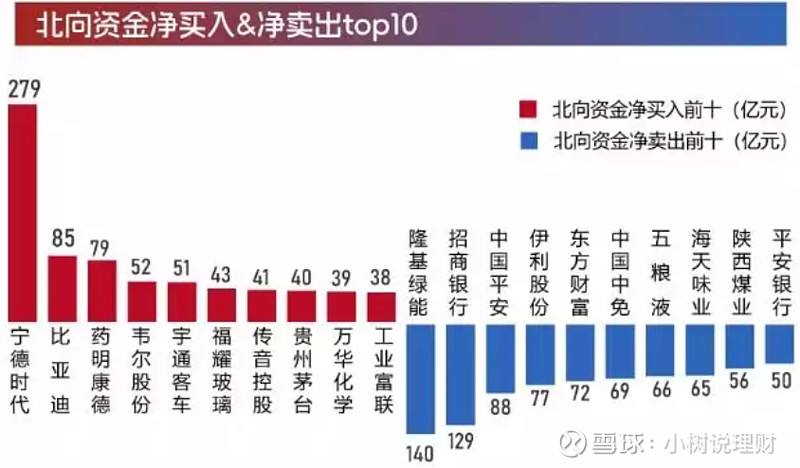

资金方面,经历前期深度调整后,本周宽基指数ETF持续净流入;北向资金也转向流入,周内累计净流入187亿元,为8月以来最高值,支撑市场行情。本周北上资金净流入最多的一级行业为:电力设备及新能源(39.7亿元)、电子(34.75亿元)、有色金属(26.23亿元);流出最多的一级行业为:传媒(-7.1亿元)、石油石化(-6.86亿元)、汽车(-6.63亿元)。

12月,北向资金累计减仓近130亿元。回顾2023年,北向资金在1月一度猛烈加仓超过1400亿元,年内买卖总额达25万亿元,累计净买入437亿元,为2014年以来连续十年净买入。

当前市场估值已处于历史底部,特别是市净率明显较低。当前万得全A市净率为1.43倍,已经低于2005年6月(1.65倍)、2008年10月(2.06倍)、2013年6月(1.50倍)、2020年3月(1.56倍)、2022年4月(1.54倍)的历次市场底部估值水平,与2019年1月的最低点(1.43倍)持平。

从具体估值来看,上证指数、沪深300市净率和创业板指市盈率纷纷创历史新低水平。中证500、中证1000、国证2000指数市净率分别位于2010年至今(或指数发布日以来)的3%、3%、6%的极低位置。

从细分行业来看,当前A股6大板块的108个细分行业中,市盈率同时低于2005年、2008年、2013年、2019年、2020年、2022年市场底部的有20个,包括银行、保险、建筑装饰、CXO、疫苗、光伏设备、锂电池、电网设备、白色家电、乳品、食品加工等。市净率同时低于上述六次市场底部的细分行业有11个,主要分布在金融地产、中游制造和周期板块。

A股市场在2023年最后一周的触底回升有国内稳市场政策发力,海外美债利率继续下探的原因。国内:11月全国规上工业企业利润同比增长29.5%,连续4个月正增长。政策方面,两高负责人表示将进一步提升打击私募基金犯罪合力;证监会表示将对违反“限售股不得融券”等要求的行为从严打击。另外,社保基金会正在抓紧推进以战略投资者身份参与上市公司非公开发行,长线资金入市有望落地。海外:美债标售超预期,美债需求回升下美债继续下探。汇率方面,周五人民币汇率升破7.1,创6月以来新高,也对市场情绪有所提振。

本周反弹最主要的原因还是“弹簧已经压到极致”,2023年,全球18个主要证券市场股指比上一年上涨了11.5%,纳斯达克以44.2%的涨幅引领全球股市,日经225和我国台湾股指涨幅名列前三。韩国、印度、越南股市在2023年的表现也可圈可点。而经济复苏不及预期导致A股全年收跌,但并未垫底,因为泰国股市更差。年末最后一周A股市场的反弹说明,短期和中长期的悲观预期已经在短期市场中得到了充分反映,高性价比区域确认。

就具体板块而言,根据东方财富的数据,2023年计算机设备(上涨43%)、通信服务(上涨33%)、文化传媒(上涨28%)等行业板块表现颇为亮眼,涨幅居前。总体来看,人工智能属于今年板块轮动行情中较为清晰的主线。

◆后市研判

经过2022年的疫情冲击、2023年的震荡稳固后,A股在底部区域的反复也将逐渐步入尾声。随着未来有利因素逐渐增加,包括美元降息预期提升、中国经济稳步恢复、中国官方出台“活跃资本市场”系列举措等,都将有利于增量资金进入。2024年,A股市场将逐步走出底部,开启恢复上升之路。

一季度,A股有望出现春季行情,主要原因在于中国经济和上市公司盈利边际修复的趋势延续。2024年一季度在信贷高峰、1万亿元人民币国债落地实施和消费旺季等因素支撑下,中国经济修复趋势有望延续。中国工业企业利润增速已见底,一季度大概率处于回升周期中,在科技和消费等板块盈利增速回升下,A股整体盈利增速预计也将处于回升趋势,叠加流动性可能边际宽松等情况,A股春季行情值得期待。

春季行情的结构大概率还是以“科技创新”为主线,关注高成长、新技术、新业态领域(高ROE弹性、高成长空间),重点关注有事件性催化的方向,AIPC、MR、华为链。此外,关注当前景气持续提升、估值较低并有望修复的行业如医药生物等的投资机会。