◆运营小结

小树基金003号委托理财产品2023年12月第三周(12月11日-12月15日)收益率-0.92%,自2021年10月21日建仓至今累计收益率-37.76%。004号委托理财产品2022年6月17日建仓,本周收益率-0.92%,建仓以来累计收益率-32.04%。005号组合2023年3月1日建仓,本周收益率-0.92%,累计收益率-23.58%。

本周A股市场主要指数均出现回调,大盘在周一、周二反弹后,周三至周五连续调整。上证综指下跌0.91%,报收2942.56点;深证成指下跌1.76%,报收9385.33点;创业板指下跌2.31%,报收1848.50点;沪深300指数下跌1.70%,报收3341.55点;中证1000指数跌幅最小为0.86%。

本周行业涨跌互现,其中,综合(+4.2%)、传媒(+2.5%)、纺织服饰(+2.0%)涨幅居前;食品饮料(-4.3%)、电力设备(-2.7%)和通信(-2.3%)跌幅居前。

综合方面,受政治局会议和中央经济工作会议催化,近期国企改革概念活跃,板块受益领涨。传媒方面,新闻出版巨头施普林格允许ChatGPT总结部分媒体新闻摘要,催化板块情绪;另外短剧热度不减,行情延续。纺服、轻工、商贸零售则受益于《关于加快内外贸一体化发展的若干措施》的催化,本周涨幅相对居前。

北向资金周内反复,整体有所流出,本周累计净流出186亿元。本周北上资金净流入最多的一级行业为:电力及公用事业(9.27亿元)、房地产(2.92亿元)、商贸零售(2.1亿元);流出最多的一级行业为:食品饮料(-33.01亿元)、计算机(-22.29亿元)、医药(-21.38亿元)。

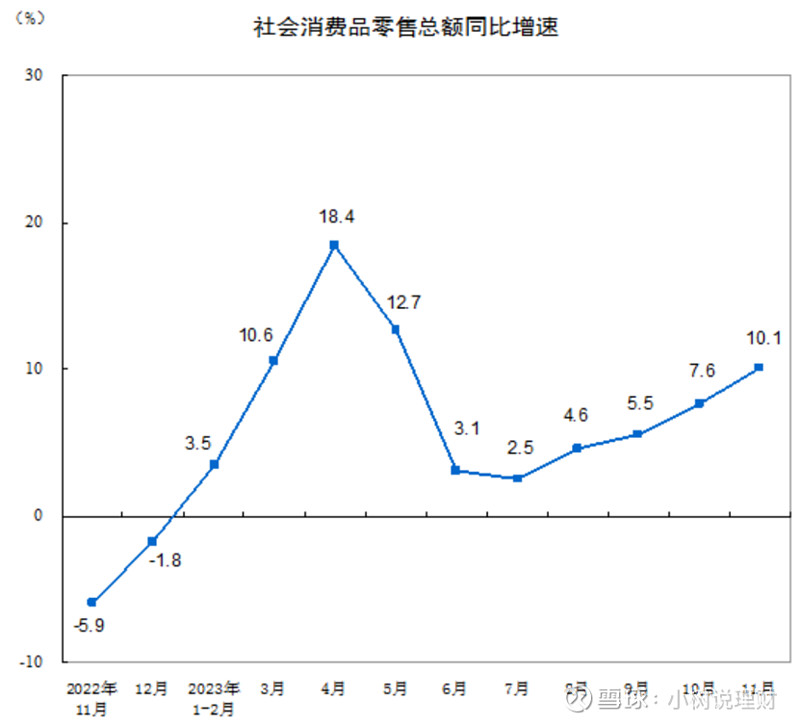

从近期市场环境来看,国内经济持续改善,美联储如期不加息。国内方面,政策端,中央经济工作会议召开定调“稳中求进、以进促稳、先立后破”,并明确对科技方向的支持;北、上等多地房地产政策进一步优化。国民经济继续修复,但动能有待提升:11月新增社融同比多增4556亿元,新增人民币贷款同比少增1368亿元,企业部门贷款需求趋于走弱;规上工业增加值同比、社零总额同比较上月加快,但增速略弱于预期。投资端,制造业投资增速加快,地产投资增速继续下探。

海外方面,美联储维持目标利率不变,整体表态偏鸽,美债利率继续下行,市场预期明年3月首次降息,外部压力继续改善。

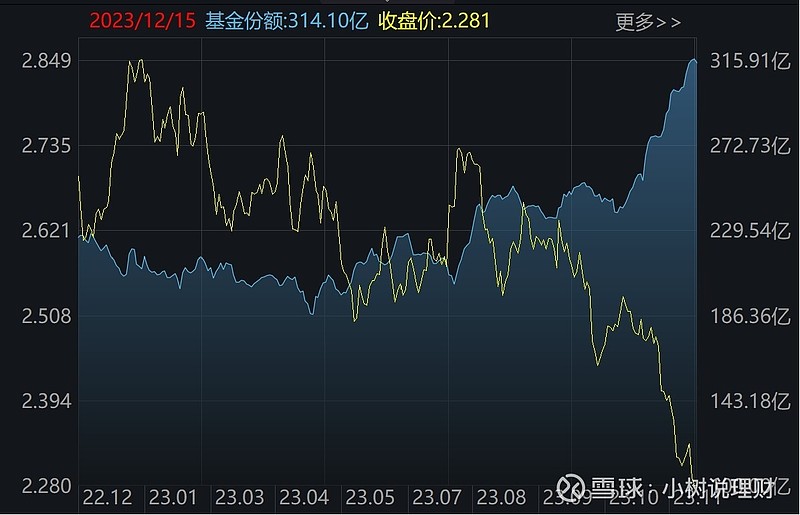

总体而言,本周市场继续调整,但场外资金再度大手笔进场抄底。沪深两市股票型ETF和跨境型ETF本周合计份额增加约218亿份,合计净流入资金约187亿元。值得注意的是,上证50指数、沪深300指数本周均创年内新低,但资金却在积极进场,上证50ETF基金份额突破310亿份并创新高。

◆下周研判

市场的进一步震荡下探,让很多投资者感觉看不到希望了。本次底部区域较长,源于经济运行较为复杂,同时,应该看到当前市场性价比已高。参考历史上A股的底部,历次调整中市场大底多是反复震荡筑底,一般顺序为:政策底-市场底-业绩底。对于本轮情况而言,从2022年4月份开始,A股已整体处在政策底的区间中,尽管期间积极政策多次出台,但疫后经济恢复是一个波浪式发展的过程,宏微观基本面的修复被显著拉长,截至2023年三季度,全部A股归母净利润单季度同比仅-0.1%,仍未恢复到正增长。此外,外围环境也对A股形成压制,内外环境影响下本轮A股底部形态较为复杂。

从资产比价、估值指标来看,当前市场性价比已经较高。从估值来看,截至2023年12月15日(下同),当前市场估值水平与历史大底时已经较为接近,全部A股PE(TTM)为16.5倍、处于05年以来从高到低25%分位。从大类资产比价指标看,当前A股风险溢价率为3.4%、已经高于05年以来均值+1倍标准差(3年滚动);A股股债收益比为0.84,已达05年以来均值+2倍标准差(3年滚动)附近,接近去年10月底水平,可见市场的风险偏好已处在底部。

总体来看,市场即将迈入春季躁动阶段,投资者对市场应抱有信心,耐心等待新的资金共振方向的形成。行业配置方面,可沿着以下两条主线进行关注,一是产业趋势催化下的主题性博弈机会,可关注:(1)AI模型由云向端,供给创新开启需求新周期下,以电子行业为核心的TMT板块;(2)汽车行业变革下半场--智能化驱动下的汽车行业。二是当前景气持续提升、估值较低并有望修复的行业如医药生物等的投资机会。