◆运营小结

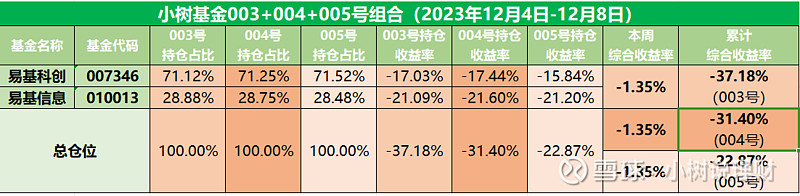

小树基金003号委托理财产品2023年12月第二周(12月4日-12月8日)收益率-1.35%,自2021年10月21日建仓至今累计收益率-37.18%。004号委托理财产品2022年6月17日建仓,本周收益率-1.35%,建仓以来累计收益率-31.40%。005号组合2023年3月1日建仓,本周收益率-1.35%,累计收益率-22.87%。

本周A股指数震荡下行,沪指失守3000点。从周K线来看,沪指下跌2.05%,深证成指下跌1.71%,创业板指下跌1.77%,科创50指数上涨0.08%,北证50指数上涨8.22%。价值风格类板块代表指数上证50下跌2.99%、中证100下跌2.99%、沪深300下跌2.40%,成长风格类板块代表指数中小100下跌1.78%、中证500下跌1.24%、中证1000下跌2.07%。两市日均成交金额8677.20亿元,较上周增加6.42%。

本周涨幅靠前的行业有:传媒(1.80%)、通信(0.82%)、农林牧渔(0.18%)。跌幅靠前的行业有:建筑材料(-4.34%)、国防军工(-3.80%)、轻工制造(-3.79%)、房地产(-3.70%)、商贸零售(-3.68%)。

北向资金本周净流出约57.87亿元,其中沪市净流出约49.19亿元,深市净流出约8.68亿元。北上资金净流入最多的大类行业为:科技(28.78亿元)、高端制造(6.82亿元)、医药医美(5.25亿元);净流出最多的大类行业为:消费(-39.96亿元)、大金融(-35.43亿元)、公共服务(-9.88亿元)。

从市场环境来看,经济处于波动复苏阶段。居民零售价格出现普跌:11月CPI同比-0.5%(前值-0.2%),降幅扩大0.3pct;核心CPI同比+0.6%(前值+0.6%)。CPI的下跌说明了物价仍然偏弱运行。进出口方面,11月出口同比增速转正,贸易顺差684亿美元,进出口整体延续向好态势。出厂价格受到偏弱需求的影响:11月PPI同比-3.0%(前值-2.6%),降幅扩大0.4pct。PPI环比下行主要是国际油价、部分工业品需求偏弱带动,油价因素拉动PPI下行0.13%。

消息面方面,12月8日政治局会议定调“稳中求进、以进促稳、先立后破”,相对今年集中在“破”上化解风险,明年可期待“进/立”,较今年更加主动,包括城中村、保障房等三大工程继续稳增长,新型城镇化、工业化以新带动“消费和投资良性循环”,避免过度投资加大产能压力。政治局会议定调后,关注经济工作会议确认具体方向。

从10月下旬以来,美债利率出现了下行拐点,11月持续回落,截至11月底,美债利率已经大幅回落至4.37%。美债利率的下行主要因为非农就业、通胀、PMI等多项数据不及预期,叠加美债供给约束的担忧边际减弱。往后看,预计加息周期大概率已结束,美债利率顶部位置确认,下行空间打开,美债利率的趋势性回落将有利于国内权益资产估值提升。

◆下周研判

本次政治局会议有望扭转悲观预期,对市场影响偏积极。从历史经验来看,年末政治局会议召开后可能提振短期市场表现。会议可能改善经济和盈利预期:一是总体基调上强调“以进促稳、先立后破”,对明年经济增长的担忧可能消减;二是会议强调的“扩大内需”显示政策有较强的倾向提振收入预期和居民消费;三是对财政和货币政策的定调都偏积极。会议可能提升短期流动宽松预期。此外,会议可能改善近期市场的悲观情绪。

行业方向上,TMT、消费和新能源等短期可能受益。1)历史经验上,政治局会议后政策导向和产业趋势向上的行业相对占优,当前指向TMT和部分消费。

2)本次政治局会议强调的产业方向上,TMT、消费和新能源等短期可能受益。一是TMT,会议强调“推动高水平科技自立自强”指向的是高端芯片、算力等为代表的国产科技突破和人工智能、数据要素等领域的应用和发展,相关的TMT行业短期可能受益。二是医药、汽车、食品饮料、家电等消费可能受益,首先会议强调“着力扩大国内需求,形成消费和投资相互促进的良性循环”,指向的是提升居民收入预期、刺激消费相关的汽车、食品饮料等;其次会议强调“切实保障和改善民生”指向的是需求刚性和政策回暖下医药可能受益;最后会议强调“统筹新型城镇化和乡村全面振兴”指向的是城中村改造相关的家电、建材等行业可能受益。三是新能源,会议强调“推进生态文明建设和绿色低碳发展”指向的是新能源相关行业。