前段时间,和一个投资人聊天,他跟我说,会比较喜欢从50亿元——100亿元的市值、,年净利润在2——10亿元的公司中寻找投资机会。

之前我看市值这个指标比较少,其实有蛮多人会用这个指标来作为估值判断,而相对于PE,市值也有市值的优势。

市值估值法的由来

以前分析一些市场牛股的时候,发现小盘股特别容易炒作起来,今年以来受关注度比较高的LED板块,我采访的一位私募就没选白马股,而是选择了一只小盘股,也是一只小市值股,事后证明这只小市值股的市场表现果然明显超越了白马股。

如果仅仅认为这些小市值股票股价的上涨是由于资金炒作更容易使然,显然不够全面。

投资人在投资小市值股票的时候往往有这样的逻辑:这只股票现在业绩不怎么样,但是面对的是上千亿元的行业空间,那么作为行业龙头,市值起码有多少多少。

影响上市公司市值的因素有很多,但概括起来,无外乎两大因素:一是内因,为财务因素,即上市公司的内在价值;二是外因,为非财务因素,即市场对上市公司内在价值的发现、认同,甚至溢价。

做估值很不容易,给成长股做估值更加不容易。母鸡还没开始下蛋,业绩还在亏损,PE都还是负的。而这个时候一些投资人选择了用市值来给成长股做估值。

鼎锋投资张高告诉记者,市值是成长股重要估值法之一,有几种方式评估市值:一是评估公司未来的利润成长空间,考虑合理的PE值后,市值应该有多大,二是对比行业的标杆企业或者类似企业的市值。

他认为,市盈率估值是经过时间检验的估值方式之一,不会过时,在90年代科技股泡沫时也曾经被质疑。但对于部分非线性增长的,商业模式独特的互联网公司或生物制药公司,不能用简单的市盈率进行估值,应综合评估公司未来的市值空间和产品技术价值或商业模式价值,对于偏制造业的线性增长公司,市盈率依然是很好的方法。一些科技股符合报酬递增的经济规律,市值空间是主要的估值方式。

牛股们市值的高速成长期

我想查阅一些股票在历史上的市值变化规律,于是就统计了近十年来市值增长最快的几个领域。仔细一看,发现市值增长排名靠前的公司中,好多都不靠谱,因为不少公司都是重组而来,以券商尤其多,此类可遇不可求的事件,就不讨论了。

真正在这十年靠着“内功”而非“外力”实现市值增长的,还是白酒、中药,以及特殊的制造业,分别以贵州茅台(600519.SH)、云南白药(000538.SZ)以及格力电器(000651.SZ)为代表。

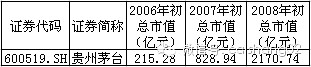

2004年初,茅台的市值为76.84亿元,到了第二年翻一番为144亿元,到了2006年初,为215.28亿元。

而其市值真正的“高歌猛进”从2006年开始,当年年初市值为215.28亿元,到了2007年初则达到了800亿元以上,到了2008年超过了2000亿元。

所以,对贵州茅台而言,其市值的快速成长期是从200亿元——2000亿元这个区间,大概花了三年的时间(2006年—2008年)。

格力电器的快速成长期是从50亿元——500亿元,大概花了四年的时间(2006——2010年)。

云南白药的市值要小,走得也更加平稳。其市值的快速成长期是从30亿元到300亿元,花了五年左右的时间(2005年——2010年)。

由此可见,不同的行业内的公司,市值的高速成长阶段并不同。

市值选股法,或许可以避开一些风险

市值选股法,说到底不过是考量一只股票的众多方法之一,并不能指望单纯依靠这一指标就让一只好股票“脱颖而出”。

但是,正如有时候用市盈率指标可以避开一些风险,用市值来考量股票也可以起到“避险”的作用。

比如说银行股便宜已经有很长一段时间,不到1倍的PB让其看起来多少还是挺“诱人”的。但是参照中国的GDP在世界的占比以及银行股市值的占比,会发现国内的银行股总体市值还是太大。

而国内的一些公司的市值也会有点高,尤其是在对比美股之后,如汤臣倍健(300146.SZ)目前的总市值为200亿元,而美股市场上的保健品龙头GNC目前的市值为35.11亿美元。

汤臣倍健是一家好公司,但是它的市值比肩国际保健品龙头GNC是否合理呢?

--------------------

第一财经日报《财商》

公众号“第一财经《财商》”(caishang02)

交易日呈上精选投资信息,实用才是王道;

节假日呈上投资小说连载,投资也有乐趣。

让投资成为一种生活方式!

送人玫瑰,手有余香,欢迎分享到朋友圈