如何看待我国金融业增加值占GDP比重高于发达经济体平均水平 | 宏观经济

2023-11-30 19:53:55

网易号: 清华金融评论

文/《清华金融评论》资深编辑孙世选

近年来,我国金融业增加值占国内生产总值(GDP)的比重在8%左右,高于经济合作与发展组织成员国平均比重4.8%的水平,也高于欧盟成员国平均比重3.8%的水平。近10多年来,中国金融业增加值/GDP的快速上升引发广泛关注和讨论。

2023年10月21日,十四届全国人大常委会第六次会议审议了中国人民银行行长潘功胜关于金融工作情况的报告。在中国人大网公布的《对金融工作情况报告的意见和建议》显示,在审议过程中,有些出席人员提出,我国金融业增加值占国内生产总值(GDP)的比重接近8%,高于经济合作与发展组织成员国平均比重4.8%的水平,也高于欧盟成员国平均比重3.8%的水平,“说明金融业向实体经济让利的空间还很大”。

金融业增加值是金融业提供服务所产生的增值。国家统计局数据显示,1979—2007年,我国金融业增加值增长了30倍,在GDP中所占比重由1.9%上升为4.4%。2014年,我国金融业增加值占GDP的比重从上年的5.89%跃升至7.37%。2015年,我国金融业增加值/GDP达到8.4%,一下子超过了英国、美国。2016—2018年我国金融业增加值/GDP连续3年下降,2018年达到7.7%,2019年回升至7.8%。2020年以来,金融业增加值/GDP总体仍有所回升,2022年达到8%。2023年1—9月,我国金融业增加值/GDP达到了8.7%。

图1 中国经济的行业增加值占GDP比重

资料来源:万得(Wind)、中国社会科学院金融研究所

近10多年来我国金融业增加值/GDP的快速上升引发广泛关注和讨论,可谓见仁见智。

中央金融工作会议强调要加快建设金融强国。清华大学五道口金融学院副院长田轩认为,从数据上看,我国金融业增加值占GDP比重逐年增长,至今已达到8%左右,可以说,我国金融体系已经初步完成了“从小到大”的量变。

全国政协委员龚六堂认为,金融强国建设本身就是我国社会主义现代化国家建设的重要内容,是促进我国经济高质量发展的重要因素。金融业增加值占我国GDP达到8%左右,是我国GDP的重要组成部分。

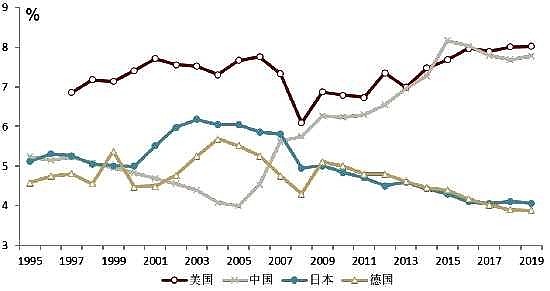

图2 主要经济体金融业增加值占GDP比重

资料来源:经合组织(OECD),中金研究院

注:需要说明的是,图2中美国金融业增加值比的是美国本土GDP,但美元是国际储备货币,美国金融业不仅服务美国本土经济,相当一部分增加值来自于在国际金融市场提供金融服务。虽然没法精确统计美国金融业增加值中服务美国本土经济和海外经济的比例,但只看服务国内经济的这一块金融业增加值,其在美国GDP中占比可能是低于中国的。

中金公司首席经济学家、研究部负责人、中金研究院院长认为,从金融业增加值占GDP比重来看,中国已经和美国接近,成为一个金融大国。

中国社会科学院金融研究所所长张晓晶认为,金融业增加值在很大程度上是实体经济获取金融服务所付出的成本。中国金融业增加值占比的偏高(甚至是“畸高”)显示:经济出现“脱实向虚”且国民收入和财富分配向金融业倾斜。

2018年一季度,我国金融业/GDP超过10%,这一数据曾引起市场热论:金融服务业在GDP的比重大概占多大合适?是不是比重多了就是一种泡沫,比重低了就是金融深化还不够?对此,博鳌亚洲论坛副理事长、中国人民银行原行长周小川指出,上述的担心是有必要的,但还要做深入的分析,不能简单看待。

周小川分析,金融在GDP中占比的统计存在技术问题,只能通过收入法才能够看清。但季度统计一般没有用收入法核对,是用金融业的产值乘以M2增长、市场交易量等系数来统计,很容易不准确。此外,金融服务业供给产生的价值主要包括支付类、存贷款类、交易类(比如帮助大家买股票、债券、理财产品)、顾问类及其他(投资顾问,理财顾问),因此金融业占GDP的比重在很大程度上跟一个国家的储蓄率有关,金融业和实体经济处于共生的关系。

中国人民银行调查统计司课题组2019年2月发表《我国金融业增加值规模较大的原因和效果》一文称,我国金融业增加值占比在国际上仍处于较高水平。这种偏高与我国经济结构特点和发展阶段有关。

文章指出了三个原因:一是储蓄率高,金融机构将储蓄转化为投资的规模大。二是我国金融体系以间接融资为主,金融机构在其中承担的风险多,提供的服务也多,由此带来较多的金融业增加值。三是,金融业增加值核算时未考虑潜在的损失,因而存在高估的可能。

文章表示,我国金融业增加值增速与GDP增速总体一致,但不同阶段存在差异。二者不是线性关系,需要动态纠偏,纠偏过程要防止“矫枉过正”。

文章也表示,从长远看,随着我国储蓄率下降、直接融资的发展、防范化解金融风险力度加大,我国金融业增加值占GDP比重总体上也将趋于下降。