公司基本情况

(一)公司概述

•万华化学,全称万华化学集团股份有限公司,2001年上海主板上市,目前总股本21.6亿股,全流通,代码600309。

•公司属基础化工行业,主要从事异氰酸酯(MDI) 、聚氨酯及其助剂及衍生产品的研发、生产和销售。

•注册地址:山东省烟台市幸福南路7号。

•(二)发展历程

•万华合成革厂(集团公司)的成立是周总理的批示,为的是“中国人能有一双皮鞋”。1984年万华合成革厂引进了日本一套落后的1万吨MDI装置,日本人走后基本无法正常开工。

•在向全球范围MDI巨头寻求技术换市场,却四处碰壁后,万华无奈走上了自主研发道路,经过十多年、几万次试验,一点点掌握技术。直到上世纪90年代末,终于掌握了国际先进水平的MDI核心技术——光气化学技术,闯进这一寡头垄断的领域,使中国成继德、美和日之后第四个掌握MDI制造技术的国家。

•1998年,由万华合成革集团为主发起人,以其聚氨酯资产,发起设立烟台万华聚氨酯股份有限公司(公司),并于2001年在上海交易所上市。

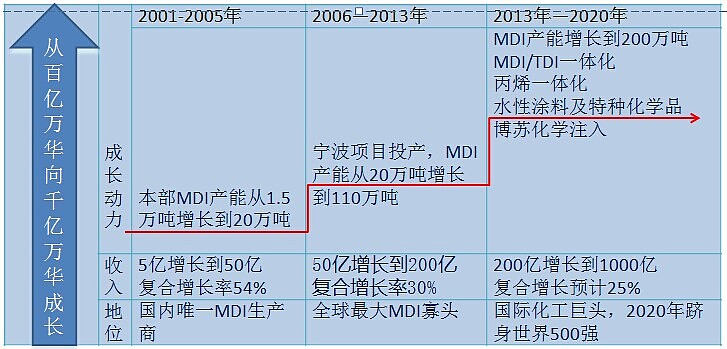

•2005年,在上了四次总理办公会后,子公司宁波万华年产90万吨MDI生产基地获准建设,并于2007年开始投产;2012年公司以110万吨MDI产能居全球第三位。

•2013年公司改名为万华化学集团股份有限公司,目标要实现从万华聚氨脂向万华化学、从中国万华向世界的万华、从百亿万华向千亿万华三个转变;2020年营收过千亿,跻身世界化工巨头行列。

•备注:异氰酸酯(主要是二苯基甲烷二异氰酸酯:MDI)是生产聚氨酯的主要原料,聚氨酯(PU)是高分子新材料,具有橡胶、塑料双重优点,倍誉为第五大塑料,尤其是在隔音,隔热耐磨耐油、弹性等方面,有其他合成材料无法比拟的优点;广泛运用于现代生活的各个方面:建筑节能(外墙),汽车(方向盘、仪表盘、坐垫、顶棚等除钢铝外所有材料,甚至是轮胎),家电冰箱、热水器的隔热材料,鞋底、鞋垫,人工制革等5000多个用途,并在不断开发新领域。

•(三)股权结构

•国有控股、但管理层大比例持股:控股股东万华实业,持有公司50.5%的股权;实际控制人为万华合成革集团,持有万华实业50.42%的股权。集团和公司管理层持有万华实业24.58%的股权。另外境外投资企业合成国际持有万华实业25%的股权。

•重要子公司只有一个:宁波万华,公司持股74.5%,高管及员工组成的员工持股会持股25.5%,宁波万华是公司主要生产基地和利润来源,2012年拥有MDI产能90万吨,占公司总产能80%,总收入56%,贡献了63%的净利润。

•(四)具有国际竞争力的MDI化工寡头

•实现了全产业链一体化生产的全球 MDI 寡头

•公司专业从事MDI为主的异氰酸酯系列产品及其下游产品的研发、生产和销售。2012年,MDI产能110万吨,占国内62%,全球17%,居全球第三位,国内第一位,并实现了全产业链一体化生产。 2013年公司产能达到140万吨,居世界第一;2014年公司产能将达到200万吨,全球寡头地位进一步巩固。

•掌握核心技术:公司是全球少数(国内唯一、全球6家)掌握MDI核心生产技术——光气合成技术的生厂商之一;经过十多年不断研发,公司技术进入“第六代”,国际领先水平,单装置达到40万吨,全球规模最大,质量最好。历年研发投入高企,超过收入3%,2012年5.7亿元(超过研发著称的医药龙头,恒瑞5.3亿)。藉此公司获得一次国家科技进步一等奖,两次二等奖;多次被评为中国、A股公司最具创新能力企业之一;成为我国石化行业甚至民族工业史上具有里程碑意义的企业。

•向综合性化学巨头成长:在取得全球MDI最大寡头地位后,公司在其他化工新材料领域不断取得技术突破,开始发力综合性化学领域:在建烟台八角工业园、宁波基地(技改)、珠海和成都基地四个基地,布局MDI一体化、环氧丙烷及丙烯酸酯一体化、水性涂料和特种化学品三大产业;向世界级综合性化工巨头成长。

•(五)公司收入和利润

•2012年公司实现销售收入159.42亿元,同比增长16.69%;实现净利润23.49亿元,同比增长26.70%;2013年三季报实现收入153.74亿元,同比增长34.6%;净利润23.37亿元,同比增长41.8%。

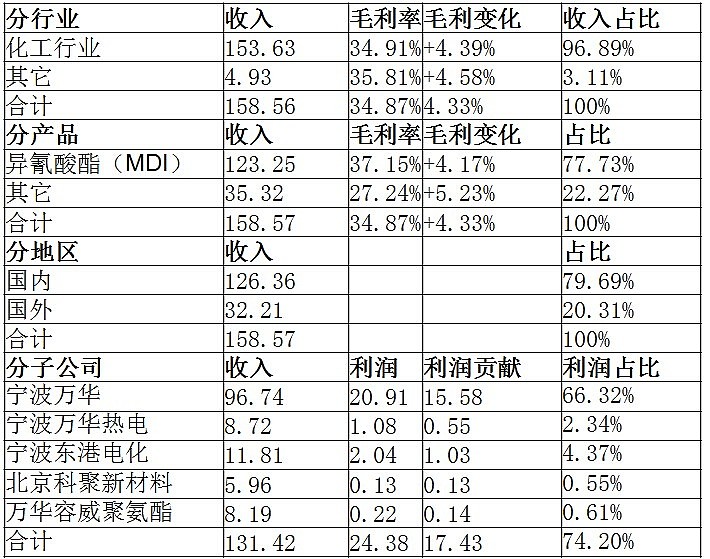

•公司收入利润结构异常简单,因为多年来公司只有一个大类产品异氰酸酯(MDI) ,包括聚合MDI和纯MDI :

•分行业看:基本来自化工行业,超过96%;

•分产品看:基本上只有一个产品异氰酸酯(MDI),占比77.73%, 收入123.25亿元,毛利率 37.15%;

•分子公司看:基本只有一个重要子公司—宁波万华,2012年收入96.74亿元,净利润20.91亿元,给公司贡献15.58亿元,占公司净利润66.32%。其他子公司基本属于产业配套,利润贡献皆低于5%。

•分地区看:国内销售,占80%;国外销售占20%,绝对数超过30亿元,增长速度超过国内。

•(六)行业排名分析

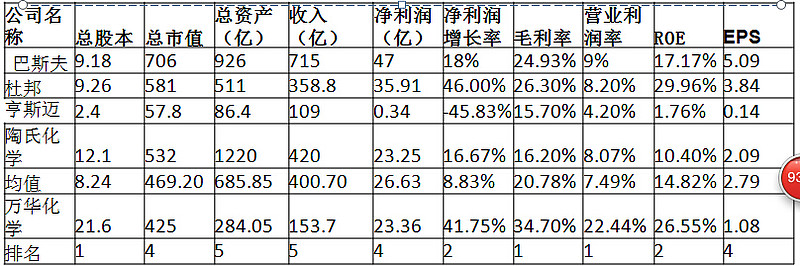

•公司作为国内唯一、全球最大的MDI厂商,A股无可比化工公司,仅其研发投入都相当于排名第二的浙江龙盛的净利润。因此选取与公司同台竞争的国际化工(MDI)巨头进行比较。

•在5家中,公司总市值、总资产、收入等规模性指标排名靠后,但毛利率、营业利润率、ROE等反应成长性和盈利能力的指标均排名靠前。显示公司具有较好的成长性和盈利能力。

•(七)资本市场表现

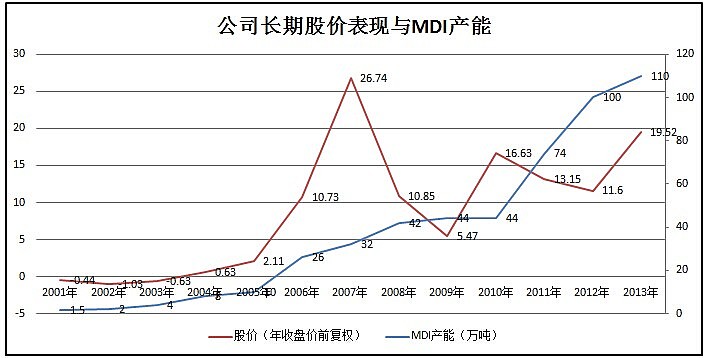

•公司自2001年上市以来,持续上涨;累计涨幅超过19倍,如果算上分红在投资的话,股东回报超过40倍,复合收益率超过35%。长期来看:股价表现与公司产能扩张基本一致:除07、08年受大牛市、大熊市轮换波动较大外。

•短期来看,公司股价表现与MDI(尤其是聚合MDI)短期价格变化相关:2008年—2009年期间,受金融危机影响,MDI价格短期波动较大,从2万/吨下跌到1.4万/吨,公司股价随之也大幅波动。到2010年初MDI价格就快速回升,并一直在1.7万附近波动,公司股价也随之波动,但随着产能增长,整体趋势向上,强于MDI价格波动。

•持续高分红:在不思为投资者回报的A股市场,公司现金分红之高,都显得怪异。自上市以来,共计分红60.63亿元,募集资金4.51亿元的13.54倍;分红融资比在所有上市公司中居前三位。是上市公司中,极少数持续高ROE、高资本开支,无再融资,仍然能维持较高分红比例的企业。藉此,公司多次被评为最佳股东回报上市公司

•特别是2006年子公司宁波万华投产后,公司分红比例一直保持40%以上,2012年超过60%;子公司给公司分红比例甚至超过了100%。显示公司项目具有较高的盈利能力和充足的现金流。

高管状况

•董事长丁建生:男,60岁,新加坡国立大学MBA、泰山学者,公司元老和灵魂人物。历任烟台成革总厂MDI分厂技术中心副主任,公司首席技术专家。现任万华实业集团有限公司总裁兼党委书记,中国国家聚氨酯工程研究中心主任,公司董事长兼党委书记。

•总裁廖增太:男,51岁,硕士、高级工程师。历任烟台合成革总厂MDI 分厂设备动力科副科长、副厂长,公司总工程师、副总经理,宁波万华总经理。现任公司董事、总裁兼党委书记

•常务副总裁寇光武:男,48岁硕士、高级会计师;曾任烟台万华合成革集团公司财务部科长、部长助理、副部长;公司总会计师、副总经理;现任公司董事、常务副总裁、财务负责人、董事会秘书

•副总裁霍澎涛:男,47岁,北京大学地球物理专业本科,美国麻省理工学院高分子物理博士。美籍华侨。2002 年3 月加入公司,历任北京研究院院长、国际业务部(上海)经理。现任公司营销总监,销售部总经理。先后申请获得专利四项,在国际一流杂志发表论文近20 篇。

•副总裁华卫琦:男,41岁,博士,研究员。浙江大学化学工程专业本硕博连读研究生,美国俄亥俄州莱特州立大学MBA。2001年1月加入公司,现任公司副总裁兼技术总监,国家聚氨酯工程技术研究中心常务副主任。申请国内外发明专利20多项,成功开发出40万吨/年(单套规模世界最大)的MDI成套技术。

•副总裁刘博学:男,40岁,中国石油大学炼油专业本科毕业,大连理工大学MBA,华东理工大学博士学位,历任齐鲁石油设计院主任、副总工,齐鲁石化副总工程师、副经理。2009年加入烟台万华 任工程总监,乙烯专业20多年的工作实践,组织实施了齐鲁45万吨/年、72万吨/年乙烯工程等重大项目。

•总结二:公司拥有非常优秀的管理团队,高管属于博士军团,年富力强,搭配合理,基本都是国际一流的行业技术和管理专家;公司管理层与部分员工通过间接持有上市公司股权和分享子公司的现金收益,与股东利益完全一致,是公司持续高速成长和大比例分红的主要动力。

财务分析

•(一)成长能力

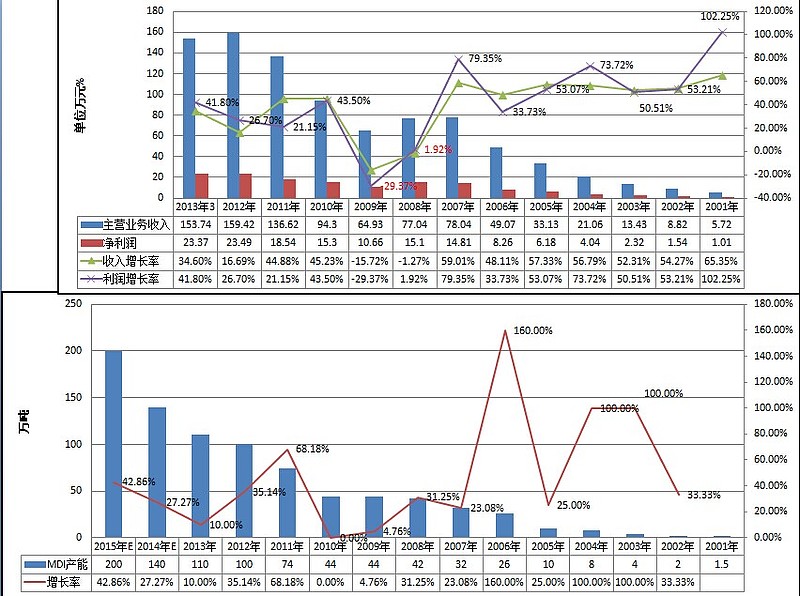

•公司自上市以来,持续高速成长:营业收入由2002 年的8.82亿元上升到2012 年的159.42 亿元,年均增速达到33.57%,归属于母公司的净利润由2002 年的1.54亿元上升到2012 年的23.49 亿元,10年间净利润增长15 倍,年均增速达到31.32%。除2008和2009年外年份增速全部超过20%。

•支持公司业绩10 年高速增长的原因是MDI 产销量持续扩大,产品盈利能力一直维持在较高的水平:

•高速成长期:2001——2007,期间公司产能从1.5万吨,扩张到44万吨,净利润几乎连续7年保持50%以上增速。

•调整波动期:2008——2009,期间受金融危机影响,MDI价格波动较大,加上公司产能基本没有增长,净利润增长有限。

•新一轮成长期:2010——2013,期间公司产能从44万吨扩张到140万吨,净利润保持30%的复合增长。

•战略转型期:2014下半年后,公司在建烟台八角工业园、宁波技改、珠海基地等开始投产,布局4大产业链,规划营收是2012年收入的2倍。复制国际化工巨头巴斯夫、陶氏化学的成长路径。

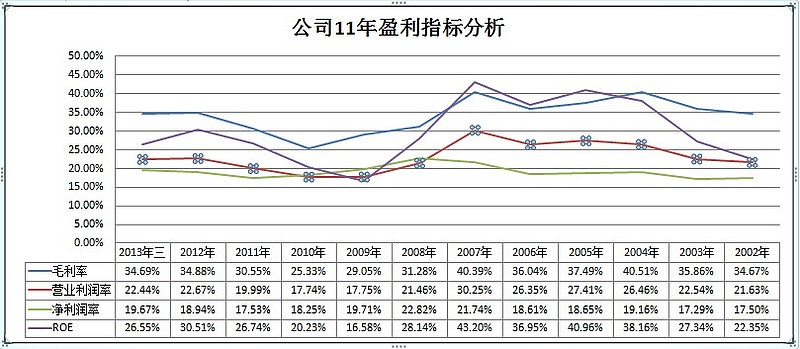

•(二)盈利能力

•公司过去11年毛利率、营业利润率、净利率和ROE平均值分别高达34.19%、23.11%、19.11%和30.11%,近三年逐步提高;盈利能力非常强。近20%的净利润率,可以媲美医药和所谓的网络信息行业。今年三季报26.55%的ROE,高于白药(20.77%)、双汇(21.38%)伊利(16.3%)天士力(24.7%);低于茅台(28.7%),在A股市场排第25位。而多年维持高水平,在A股市场上更是少见。

•公司费用控制非常好,三项费用率仅11%,2012年绝对数只有18亿;这还是近年公司大规模资本开支和研发投入,导致费用大幅增长的结果。

•出色费用控制来源于:产品属全球寡头垄断产品,上下游企业对公司无议价能力,销售费用很小;财务费用仅2-3亿,主要是在建项目借款利息尚未停止资本化;人工成本控制好,研发人员是公司核心,有500多人,均为博士或硕士,但生产人员使用专科及以下人员(超过60%)就可以了。

•由财务负责人任常务副总裁,在上市公司里比较罕见,显示出公司对财务管理的重视和较高的管理水平。

•(三)运营能力

•公司MDI产品,属于全球寡头垄断性质,一直在全球范围内处于供需紧平衡状态,下游涉及各个行业各个企业,基本都是现款提货,甚至预付款,因此公司应收账款周转率较高。

•公司产品实行以销定产,基本不会有在产品存货,而产品下游主要是煤炭、天然气和原油等大宗商品,基本不存在原料短缺,只是公司避免原料价格大幅波动,建有专用码头和仓库,对原材料进行了一定库存。因此存货周转率也较高。

•(三)偿债能力

•唯一让投资者担心的是公司的资产负债表,由于2011年开始,公司在建三个基地,其中仅烟台八角工业园投资总额高达280亿元,资本开支较大;而公司又不愿意向资本市场容易,还要保持高比例分红,导致资产负债率持续攀升。

•市场因此比较担心公司会向市场融资或减少分红,但分析发现,公司资产负债率与同行对比并不高,并且项目良好的现金流完全可以覆盖未来几年的基本开支,并维持目前的高ROE和60%的资产负债率水平

•资产负债率并不高:国际化工巨头BAYER 和DOW 在2000年以后的平均财务杠杆也均在3-3.5,资产负债率在70%上下波动。美国聚氨酯公司亨斯迈,2006-2012 年,资产负债率高达80%以上;

•良好的经营性现金流可以覆盖高资本开支

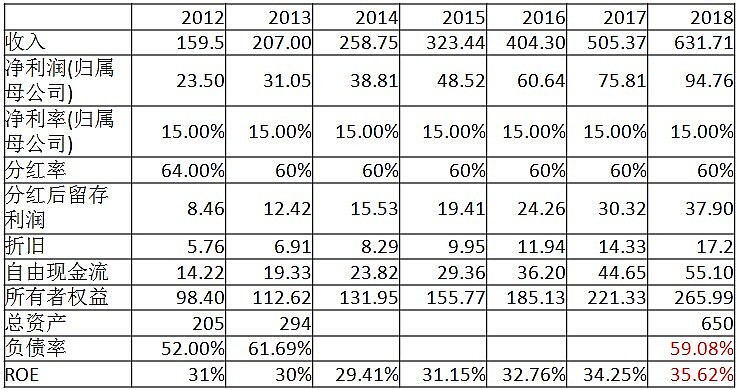

•公司几大在建项目合计规划资本开支300 亿左右,形成相应股东资产(2011-2012 已投入部分资金,大约50亿),至2018 年,新建产能全部达产之后,300 亿的固定资产需要相似比例的流动资产来匹配,假设固定资产占比维持在前10年55%的水平,则总资产新增450 亿。

•鉴于公司新建项目预计2013-2018 年公司收入的年复合增速25%(详见公司发展分析)。 测算出:2013-2018 年,公司自由现金流合计170亿,相比新增的450 亿的总资产,新增负债280 亿,新增部分资产负债率约为62%,和公司当前资产负债率61%基本匹配;颇为担心的资本开支巨大的问题,基本可以通过经营现金流和略微提高杠杆来覆盖,公司并不需要股权融资,良好的现金流状况可以覆盖高资本开支。

•同时,每年的净利润扣去分红之后的留存收益转为净资产,则预计2018年公司的净资产达265亿,核算ROE水平同比2012年(预计30%)略有提升。

公司未来发展

•2013年股东大会公司从万华聚氨酯改名为万华化学,标志着公司新的战略起航——中国万华向全球万华转变,万华聚氨酯向万华化学转变,百亿万华向千亿万华转变。

•(一)三大优势成就全球MDI最大垄断寡头

•1. 规模优势——全球最大

•MDI属于重化工,规模经济非常明显,规模代表更高的技术水平和更好的经济性。

•总规模最大:目前公司拥有MDI产能110万吨(宁波90、烟台老厂20),居世界第三;2013年底将技改扩产30万吨,达到140万吨,居世界第一;2014年公司在建的八角工业园80万吨MDI一体化项目投产,产能达到200万吨(老厂关停),加上收购的匈牙利博苏化学40万,占全球产能30%。

•单装置规模最大:经过公司十多年持续技术创新,其光气法合成技术已经发展到第六代,处于全球领先水平,单装置规模达到40万吨,全球最大。

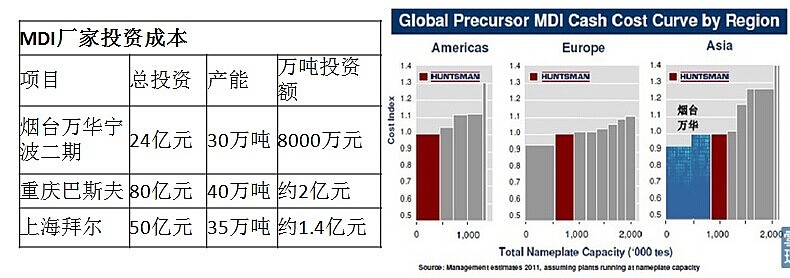

•2. 成本优势——全球最低

•亨斯迈在年报中披露,万华相比上海两套MDI装置的现金成本低约1100元/吨,相比日韩装置低约4000元/吨;宁波和八角工业园煤气化自供苯胺、甲醇等其它原料,加上人工、折旧、产业园区集成化带来的综合成本下降,预计将再形成约1000元/吨的优势。主要因为公司上游以水煤做原料,其他厂商天然气,并且公司宁波和八角项目采用自主研发的全球最先进工艺。

•3. 质量优势——全球最好

•公司MDI质量不输全球巨头,聚合MDI产品质量全球最好的;近几年来,万华在国内MDI 售价一直高于巴斯夫、亨斯曼、拜耳等国际巨头,吨售价一般高500~1000元以上。•规模和成本优势显著、质量更胜一筹,公司将成为全球MDI不可争议的最大寡头,拥有更大的竞争优势和全球话语权,实现从中国万华向世界万华转变。

•(二)独享未来2-3年全球MDI需求增长

•全球MDI供求将保持紧平衡状态,开工率维持在80%左右;而2015年前全球主要投产装置都来自于万华,2013-2014年中国和全球将分别新增30万吨和75万吨MDI,其中万华化学新增产能占新增产能的占比分别达到100%和80%,在国内外MDI需求不断增长的情况下,作为最主要的产能扩张者,万华将成为未来几年MDI需求增长最大受益者

•具体讲,公司可通过几条途径消化新增产能:

•1)国内市场需求的增长:过去十年,国内MDI需求年均复合增长率为18.8%, 是GDP增速的1.9 倍;未来几年随着经济增长,特别是建筑保温等下游需求的增长,国内MDI需求将不断增长。2012年国内MDI消费150万吨,按GDP增长7%,MDI需求弹性1.9倍计算,2013—2016年需求复合增长13.3%,年增量超过20万吨,需求量将达到165、225、 256和316吨。

•2)国外市场的开拓:MDI是全球性的商品,2014年后全球依然是紧平衡状态;2013年开始中国将成为MDI净出口国和世界最大生产国。公司已经在美国、日本、荷兰、印度、香港等设有国际贸易子公司,还收购了匈牙利博苏化学进入巴斯夫和拜耳的大本营。2007-2012年公司国外收入和毛利的复合增长16%和22%,高于国内,但占比仅25%;随着公司产能的扩张,国外市场开拓将加速。

•3)一体化带来的内部消耗:改性MDI和水性表面材料树脂等项目的投产,可消耗公司生产的一部分MDI。

•即使2015年后全球产能(其他巨头)扩张较快,MDI的全球寡头垄断格局亦可化解负面影响:

•行业景气度可能超预期:1)新装置估计将大幅延期,且投产当年不会完全达产;(2)遇到不可抵抗力会停车;(3)新产品的研制使MDI 需求量超出预期的可能;(4)规模效应和技术进步可能显著降低生产成本,加速MDI 对其他材料的替代。

•MDI 寡头具有足够动力和能力做以下两件事:第一,避免在同一时间投放大量产能所带来的价格大幅下降;第二,适度控制开工率,进行限产保价,以便化解产能增长带来的不良影响,使得MDI 毛利率仍维持在较高水平。

•实际上,过去十多年来,各寡头一直在价格上有较好默契,除2009年金融危机MDI价格短暂下跌到14000万/吨外,基本都处于比较合理的价格区间。

•目前聚合MDI 17000万/吨的价格,维持着巴斯夫、拜耳等国际巨头不死不活的状态,公司却能获得35%的高毛利和近20%的净利率水平。各巨头发动价格竞争的可能性也不大,要发动也是拥有成本和规模优势的万华。

•(二)全产业链一体化,构建聚氨酯王国

•作为全球MDI最大寡头已无可争议,但在其他化学领域相比跨国巨头尚有差距。2014年开始,公司将从万华聚氨酯向万华化学转变,新的成长空间完全被打开:

•1. 技术研发不断取得突破

•经过十几年技术研发,公司在其他化工新材料领域不断取得技术突破:2011 年超强吸水丙烯酸树脂(SAP)、聚碳酸酯(PC)、水性聚氨酯、差异化的热塑性聚氨酯弹性体新产品都获得技术上的突破,ADI 产业链已经初步成型,其中聚酯系列TPU 新产品被评为2011 年国家重点新产品。自主开发的新戊二醇(NPG)和三羟甲基丙烷(TMP)完成中试,并通过了科技成果鉴定,技术达到国际先进水平;多款功能多元醇实验室小试开发成功,并拟进行中试放大试验。2012年,首套万吨级HDI生产装置在宁波建成并一次开车成功;HMDA和HMDI中试装置技改后实现高产稳产;IP-IPDI产业链中试技术自主开发成功;SAP中试装置建成并一次投料试车成功;5000吨/年的绿色环保表面材料生产装置建成投产。

•2. 四大基地布局四大产业链

•目前公司在建三大基地,布局MDI一体化、环氧丙烷及丙烯酸酯一体化与特种涂料三大产业。

•宁波基地:(MDI一体化)MDI产能90万吨,2013年底扩产120万吨,配套30万吨苯胺,5 万吨水性表面树脂(水性涂料);成为全世界产能最大、产业链配套最合理、管理最好、成本最低、产品质量最好、最具竞争实力的MDI制造基地。规划年收入250亿元。

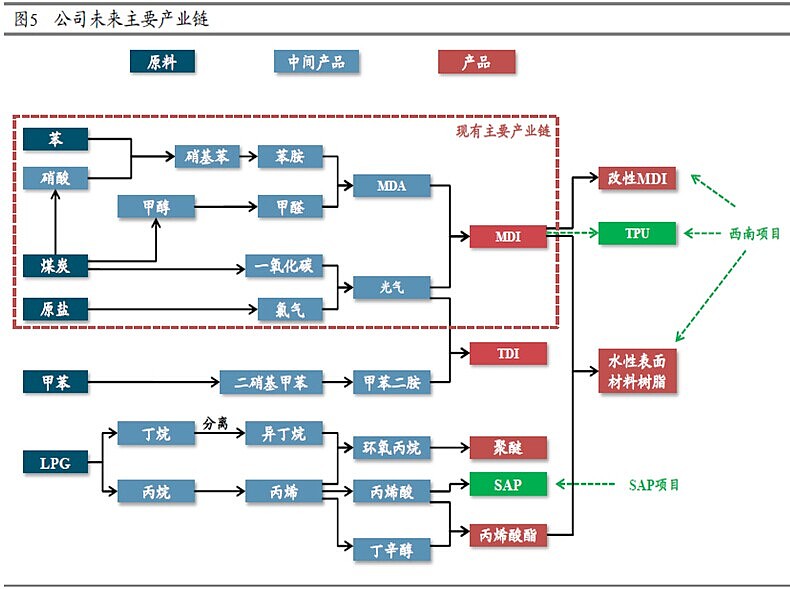

•烟台八角工业园:项目占地10平方公里,仿造世界一流的巴斯夫欧洲工业园设计(9平方公里,产值达约1600亿人民币),打造以自主创新产品为主,产业链高度一体化的,最具综合竞争优势的绿色生态化工园区。以最基础的LPG、煤、原盐和苯为原料,生产出22类产品,其中完全自主创新的16个,有5种产品全球仅有3家公司垄断生产。一期工程占地4.2 平方公里,总投资约280 亿元,2014年开始投产,规划销售收入400亿元。包括聚氨酯一体化项目(80万吨MDI和30万吨二异氰酸酯 TDI)、环氧丙烷及丙烯酸酯一体化( 60万吨丙烷脱氢制丙烯、 24万吨环氧丙烷、22.5万吨丁醇、30万吨丙烯酸及酯、30万吨聚醚多元醇)、水性涂料(10万吨)高性能吸收树脂(3万吨)和特种化学品(TPU、ADI、改性MDI等)

•珠海、成都基地:珠海一期建设10万吨水性涂料、5万吨改性MDI,预计2015年投产;并拟在成都建设10万吨水性涂料、改性MDI、TPU等,配套建设西南物流、技术支持中心。

•四大基地建成后,公司将实现从最上游的三种原料:石油、煤炭、天然气,一直到各种精细化工产品,打通整个聚氨酯产业链,摆脱目前产品单一局面,成为综合性化工巨头:

•MDI一体化(黑料):200万吨MDI产能,30万吨TDI,5万吨改性MDI,TPU、 TDI、HDI、HMDA、HMDI、IP、IPDI等高性能、高附加值的特种化学品。

•环氧丙烷及丙烯酸酯一体化:LPG-丙烯-环氧丙烷-聚醚多元醇(白料)、 LPG-丙烯、丁烯-丙烯酸-丙烯酸及酯,两条产业链。主要产品30万吨聚醚和30万吨丙烯酸酯。

•水性涂料和SPA:利用MDI和丙烯酸酯开发水性表面树脂材料,合计规划超过50万吨;利用丙烯产业链开发高吸水性树脂项目,总体规划为12万吨/年,一期建设3万吨/年。

•除宁波基地投产,并是目前主要利润来源外,其他基地基本将在2014年下半年开始步入投产期。

•公司新项目产品较多,但基本有以下(盈利)特征:

•多属聚氨酯产业链:聚氨酯生产主要是黑料(MDI)和白料(聚醚多元醇),大概各占50%;公司之前拥有技术壁垒极高的黑料,并做到全球老大,现在转过头来控制白料;并向上和向下延伸整个产业链,挑战国际巨头巴斯夫,实现整个产业链“榨干吃净”。

•市场空间大,国内缺口大,盈利能力好:

•丙烯产业链:2012年国内丙烯当量消费为2428万吨,国内市场超千亿,但自给率仅为63%,缺口约900万吨,其中丙烷脱氢基本靠进口;目前丙烷脱氢利润约为160美元/吨。

•水性涂料:2012 年全球涂料销量达3900万吨,市场1200亿美元,国内销量达1290 万吨,基本上是MDI市场的8倍;前十大产商占全球60%,基本被欧美日厂商垄断,其中水性涂料属新兴环保材料,占比30%,欧美占比超60%,国内使用率仅10%,市场空间很大;技术壁垒很高,国内基本靠进口。盈利能力好,全球巨头的涂料业务收入均达到数十亿美元级别,其中龙头PPG 的收入更是超过100亿美元。

•技术壁垒都比较高

•丙烯产业技术壁垒不是太高,但公司丙烷脱氢制丙烯为最新技术,有望成为国内第一批丙烷脱氢项目之一。并具产业链、区位及原料储存优势。

•参照MDI、TDI、聚醚和丙烯酸(酯)2012年的价格对2014年开始新投产项目进行收入测算:新项目收入有望超过312亿元,是2012年公司收入159亿元的2倍。

•丙烯产业链参照卫星石化:毛利率23%、营业利润率15%,有不错的盈利能力;水性涂料和高性能吸水树脂以及特种化学品盈利能力更好,不输MDI。

3. 新投产项目将是2012年万华收入的2倍

•由此可见,公司新增业务将有望接棒MDI,成为公司未来新的利润增长点

•水性涂料技术壁垒很高,公司做的丙烯酸系列和聚氨酯水性涂料产业链中的涂料树脂、助剂等业务,为水性涂料产业链中技术壁垒最高,盈利水平最高的环节,是高性能、高附加值的朝阳产品。高性能吸水树脂壁垒也很高,高端产品依赖于进口。

•利用平台技术:公司掌握的技术核心——光气化学技术,更像是一种平台技术。公司经过十多年进一步研发,才可以再去研发改性MDI、TDI(目前价格2万/吨)、HDI、HMDA、HMDI、IP、IPDI等特种化学制品。

4.•百亿万华向千亿万华转变,不是空穴来风

•仅根据公司2014年规划开始投产项目,用目前的价格水平初略估算:1.宁波基地能达到200亿;2.烟台工业仅在建一期项目计划实现收入400亿;3. 珠海、成都基地加上博苏化学能超过200亿;合计超过800亿。而2012年公司收入不过170亿,未来7年收入复合增长率约25%。2014年开始,烟台八角工业园投产,将是公司由万华向国际综合性化工巨头转型的历程碑,新一轮高增长即将启动。

结论:

•(一)基本面看,无疑是A股市场最优秀的公司之一

•公司是极少数拥有自主知识产权核心技术,具有国际话语权的国内企业之一;处于寡头垄断行业,并即将成为全球最大的寡头;中国行业里程碑式的企业;公司治理卓越、管理层优秀并大比例持股。财务指标优异:10年净利润复合增速超过30%,平均毛利率、ROE超过30%,营业利润率超过20%;长期大比例分红,分红派现比超过13倍,对应目前股价2013年分红收益率预期超过5%。

•(二)虽是价值蓝筹,但成长性毫不逊色

•市场认为,公司在MDI领域已是全球最大寡头,成长性已到天花板,但研究发现仅仅是MDI新产能都足以支持公司2—#年内20%以上的净利润增长;何况公司已到从聚氨酯龙头向综合性化学龙头转变的临界点,新进入的丙烯和水性涂料产业都是比MDI更大的蓝海,新的增长空间已经打开。仅2014—2016年间投产的项目就是2012年收入的规模的2倍,•(三)估值处于历史低位,基本面正值买点

当前公司股价对应2013年业绩,仅12、3倍PE,处于历史低位;低于国际化工巨头巴斯夫等15倍以上水平,公司作为巴斯夫(700亿欧元市值)在全球范围内最强有的跟随者和挑战者,理应具有有更大的成长性和享有更高的估值水平。市场想当然的把万华归类为周期性化工股,而只要稍加了解,就可以发现,其产品用于我们日常生活各个方面,技术壁垒极高,寡头竞争有序理性,绝非单纯随别人波动的一般周期性企业,万华更应定性于拥有蓝筹基因的成长企业。2014年下半年,公司投资200亿、规划产值400的烟台八角工业园一期将投产,将成为公司向综合性化学新材料巨头转型的里程碑。目前时点,无疑是低价买入的好时机。

注明:这个是去年底的研报了,很多数据有些过时,但基本判断不变,本人非化工专业人士或资深研究人员,只是试探性研究,出入可能很大,还请专业人士指正。大家凑合看。

@今日话题@释老毛@黄建平@一只特立独行的猪 @丹书铁券 @东博老股民 @保守投资夜夜安枕 @天天静心课 @宁沫儿@中国平安@国投电力@国电电力@招商银行