个人言论,非投资建议

一直想谈谈这股。就看Q1财报,诺诚健华2024年第一季度奥布替尼销售收入持续增长,达到1.64亿元。业绩说明会也听了,管理层对奥布替尼全年销售很自信,预计今年奥布替尼销售销售增幅不低于30%。

手里有创新药企里面最健康的现金流,应该说盈利是必然的事情,但什么时候能实现盈利?奥布替尼至少30%的销售增长能否达成?其他管线的商业化进展何时有结果?

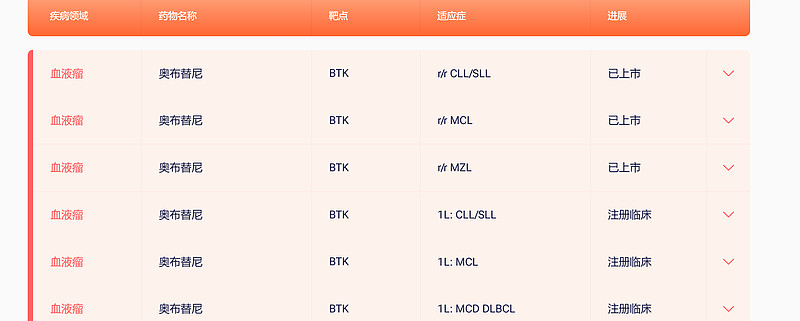

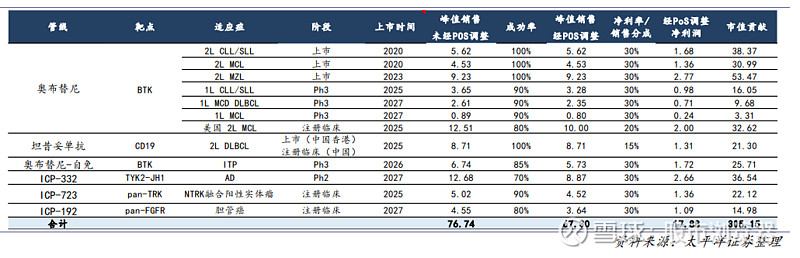

奥布替尼:

23年底CLL和SLL两个适应症续约医保,MZL纳入医保。考虑到续约后价格维持不变,CLL/SLL这块继续增长不用担心。MZL这个适应症会给后续商业化带来不少增量。虽然刚刚纳入医保,但是国内的MZL是片蓝海,是患者规模第二大的非霍奇金淋巴瘤,并且奥布替尼是国内唯一获批MZL适应症的BTK抑制剂。在MZL这个市场,奥布替尼是独家品种,只要这个蓝海打下来就是10亿市场。有MZL贡献增量,猜测奥布替尼Q2-Q3会有一个突破增长,个人认为指引达成没什么问题。

今年还有三项新适应症递交上市。Q3,国内提交一线CLL/SLL,美国FDA提交MCL;今年还会在新加坡提交MZL上市申请。几个NDA下来,奥布替尼这款药的商业化就彻底铺开了,25-26年的商业化可以看到爆发力。

Tafasitamab:

坦昔妥单抗,诺诚的另一款商业化产品,已经在大湾区和博鳌商业化了,预计今年第二季度递交BLA上市申请,明年上半年获批上市。毕竟是主打大B淋巴瘤(DLBCL)这个患者规模最大的适应症,应该是诺诚健华打血液瘤市场的一步大棋。

其它:

ICP-332,近两年最惊艳的一款药,很值得期待的一条管线,最快疗效、最佳安全性,面向的也是特应性皮炎这个深不见底的大市场。国内的三期临床预计在今年开,是未来的一个重大亮点。

ICP-723,看介绍是个专攻NTRK实体瘤的产品,广谱抗癌药,也是在今年NDA,研报预测5个亿的市场,如果上市,也算是蛮看好的一条商业化增量。

ICP-488,银屑病II期临床完成患者入组,也是个大适应症。

还有一些临床中期的管线像ICP-248、ICP-B05、ICP-B02,也都是针对恶性肿瘤和自免的产品,到临床后期应该也就是在这两年,目前的临床数据都还不错。

产品端的基本面大概就是这样,今年最大的看点还是奥布替尼的MZL适应症多快能够吃下国内市场,毕竟是独家品种,赛道里没有对手。另外几个适应症今年扎堆申报上市,估计25年能有一个商业化的爆发期,但究竟能冲到什么高度,还要具体看各个市场情况,目前进展相对乐观。

做创新药股,切忌茶壶煮饺子,毕竟煮的再好,倒不出来也没意义。诺诚健华还有一个点,他们商业化是自己做的,自建了一个商业化团队,据说在行业里还是个蛮强的队伍,今年2月挖了个30年经验的CCO进来,看Q1销售收入,也算是立竿见影吧,希望能把MZL快速做起来。

但凡有点深度的行业,一段时间没看,再捡起来就难了,创新药其实还算比较清晰,无外乎公司的产品潜力和管线进展。做T的话,可以再关注一下全球融资利率的变化。其他时间还是多看多学,耐心为主,自己认为正确的逻辑就不要去随意改变。

仅供参考