今天很好奇地拿阳明海运和马士基以及中远海控进行了一下对比,在一季度,马士基和中远海控的财务指标挺接近的,都是30%左右的毛利率和20%左右的净利率吧,但是两家台湾企业,长荣和阳明,毛利率50%,净利率40%,这就很变态了。

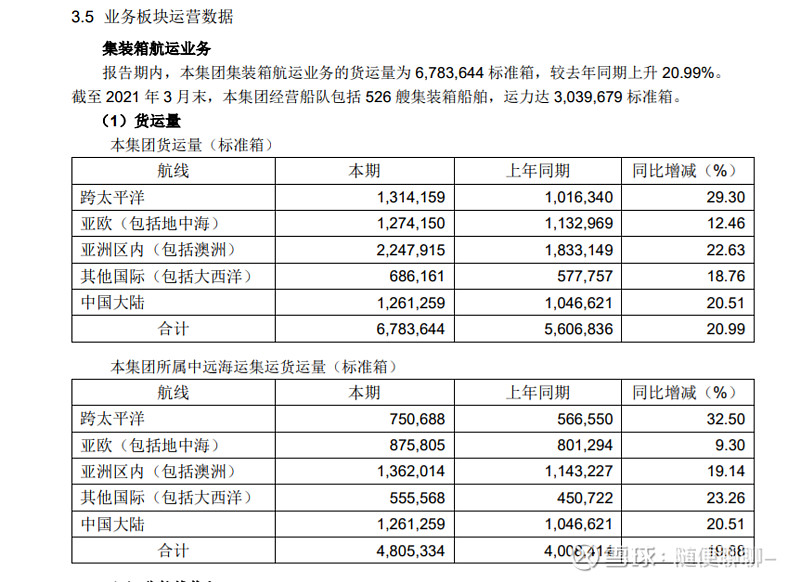

有球友说是因为中远内河运输比较多,但是看了一下一季度中远的经营数据,内河运输占比很小的。

占收入的5%左右,总运量的20%左右用于内河运输了。

但是跨太平洋航线,即北美南美航线吧,运价增幅不到40%,这和网上查到的翻了2-3倍的增幅相差有点远吧。

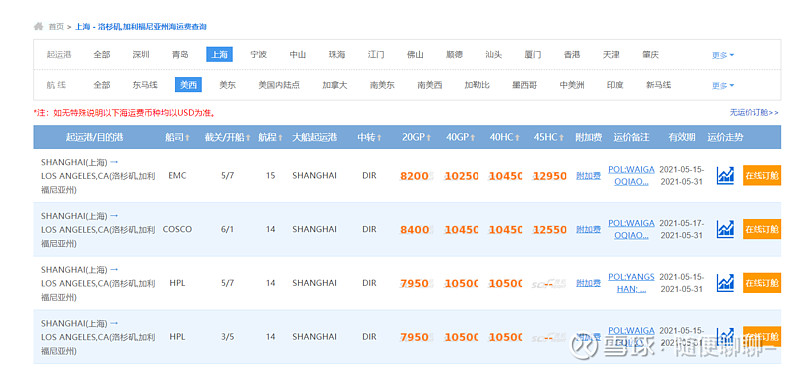

拿盐田到长滩的为例,2020年1月-至今,运价最低是3000,最高已经13000了,2020年12月是5800的样子,算是去年1季度均价3300吧,2021年1-3月运价分别是7200,8500,8600,这平均下来2021年1季度均价也是8000,高到160%的增幅啊,这才40%;理想与现实的差距是不是有点远了。

是货代网站上的数据有误呢,还是大部分钱都被中间商,即货代公司拿走了呢,班轮公司赚的并不多。细思一下好像不对,货代公司话语权是不如联盟的,怎么可能班轮喝汤,货代吃肉。

仔细想了一下,拿现在为例,如果你去订舱位,大多数只能订购到5月31日甚至6月开船的班轮。而这个班轮公司要走1个半月到2个月才能到港,然后卸货。

为啥说是1个半月到2个月呢,根据中远海控的一季报数据,总运力300万TEU,一季度运载了678万TEU,300万TEU的运力,每艘船一个来回,总计是能运600万割TEU,因为亚洲区和内河航程较短,姑且算是一季度所有船都只跑了一个来回吧。所以上海到长滩是1个半月到长滩,半个月花在等待靠岸,卸货,装货柜回空箱上,再一个月跑回到上海港。

根据海狗的收入确认政策,是到港卸货后才能确认收入,所以2021年3月底的收入来自于卖家在2021年1月初,订的舱位;1月底船离港处罚,3月底到港卸完货。

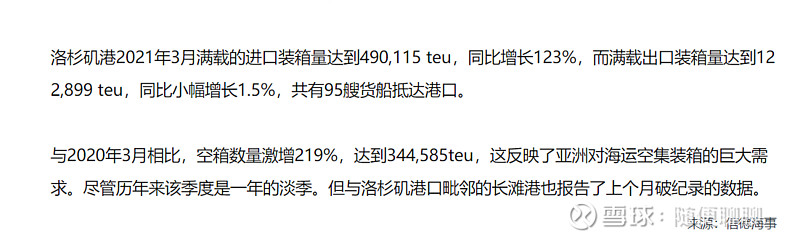

故此海狗的一季度均价是要拿上个季度,即2020年四季度的均价来计算。再加上长协价的影响,估计是要拿2020年3季度的均价来计算2021年1季度的利润。盐田到长滩2020年7-12月的均价分别是4000,4300,5200;5400,5500,5800。对比2019年4季度3000左右的均价价格确实是涨幅只有30%-90%;而且从美国回来的时候,大部分是空箱子,美国洛杉矶港3月份的出口是每4个箱子,有3个是空的,这些空箱子运价肯定不高。故此货代公司应该没赚走大头,利润大部分是在班轮公司手里。

各位查询到的5月份的价格13000美金一个货柜,要在3季度甚至是4季度才能体现了,个人觉得接下来连续3个季度海狗的数据都会超预期的。

而出口为主的上市公司预期将会一个季度比一个季度拉跨,一季度才只是个开始。

股市有风险,以上意见,仅供参考,不作为投资决策依据