新型肺炎疫情触發市场动盪和近日跌市,一些股票受到重创。

较早前,笔者介绍过增长最快的五类电商企业和有望受惠的股票。

承接先前的话题,本文将会分享下滑最快的五类电商股和适合趁低吸纳的一隻港股。

表现落后的行李股

新秀丽国际有限公司$新秀丽(01910)$(SEHK:1910)是全球最大的行李箱製造企业。本年初至今,该公司股价明显下滑。

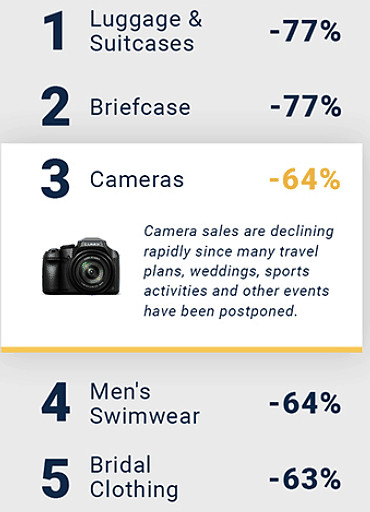

航空旅游活动锐减,新秀丽表现欠佳亦是无可厚非。从下图所见,在Stackline指出下滑最快的电商类别中,「行李箱」是跌幅最大的产品类别,按年萎缩77%。

资料来源:Stackline

在此背景下,于1月2日至3月23日星期一,新秀丽的股价由18.32港元跌至5.20港元,创下收市新低。

在三个月间,新秀丽的股价急挫超过70%。之后纵使有反弹,前股价仍然与52週高位的24港元存在一段距离。

估值便宜

新秀丽是公认的行李箱市场龙头。透过几年前对Tumi进行补强收购和其他措施,公司多元化發展品牌组合,以提供各个价格水平的产品。

假如投资者留意新秀丽的估值,便会發现其股价正处于多年低位。现时新秀丽的市盈率为9.1倍,无疑是反映了本年度将会出现的种种坏消息。

可是,考虑到部分国家开始放宽封城措施,上述估值也许是过分悲观。

多元化投资

新秀丽的多元化收益来源以北美洲、亚洲和欧洲为主。

亚洲国家应会较其他国家更快恢復旅游活动,届时新秀丽的当地收益将会回升。

正如管理层在下图的2019年全年业绩简报中指出,过去全球旅游业在受到冲击后,往往会出现强劲復甦。

资料来源:新秀丽2019年业绩简报

愚人要点

长期投资者如对全球旅游业充满信心,将会认为股价急跌的新秀丽能够渡过疫情风暴。

然而,大家应该留意,新秀丽的负债超越手头现金。于2019年12月底,公司的淨负债达到13亿美元。

好消息是,最近几年新秀丽大幅降低了资产负债表的槓杆水平,而且还取得充足信贷额,可用循环信贷额度达到6.47亿美元。

有鑑于此,未来三至五年,新秀丽可望为投资者带来丰厚回报。

万里富The Motley Fool HK(www.fool.hk)所提供的信息仅供一般参考之用,并不构成任何个人化的投资劝诱或建议我们团队刚撰写了一篇增长股特别报告《哪间公司会成为巴菲特预测这个一万亿行业走向的赢家》及第一篇港股研究报告可看《一隻您不容错过的港股》。关于其他投资科技股的机会及投资港股需要特别留意的地方可看《拥抱AI万亿投资机遇,投资者不容错过的6隻科技股》和《股场四大致胜之道:给香港投资者的愚人指南》。

万里富The Motley Fool HK(www.fool.hk)所提供的信息仅供一般参考之用,并不构成任何个人化的投资劝诱或建议。