投资要点

三季度银行板块获得净增持。板块的配置比例5.38%,居各行业排名第三,配置比例较二季度环比小幅上升0.05个百分点。整个板块净持仓规模较2019年二季度增长3.4%,慢于二季度8.1%的增速,但是快于整个股票型基金规模2.5%的增速。从行业对比的角度看,三季度银行板块持仓规模的增速高于非银行业2.2%的增速,但是低于食品饮料行业4.9%的增速。

三季度负债端成本高位,预计未来半年内稳中有降。从三季度各家银行公布的数据看,总体负债端成本上升速度已经有所放缓,有些银行甚至出现了环比下滑。我们预计主要与负债端同业负债重定价有关。从各家银行的负债端结构占比数据看,大体趋势表现为,存款占比进一步上升,而同业负债占比下降。虽然监管层对结构性存款持续规范,但是预计新增存款的成本易上难下。同业负债占比有所收缩,但是由于重定价带来了成本的下行,使得综合成本率有所改善。

资源仍向零售业务倾斜,资产质量基本保持稳定。从三季度资产结构变化的情况看,整体表现为贷款规模的环比快速增长,相应同业资产以及债券投资规模环比有所收缩。从银行的资产配置角度看,加大了高收益率资产的配置,有利于保持资产端收益率的稳步上行。从三季度贷款的新增结构看,无论是国有大行还是股份行和城商行,总体的信贷资源投放仍保持向零售业务倾斜。资产质量方面,三季度不良贷款余额有所增加,不良贷款率保持稳定下行,预计与新增贷款投放力度加大以及存量不良的加速化解有关。从不良生成率和核销转出率的同比及环比数据看,国有大行持续向好,其他银行的压力仍存。虽然行业存量不良贷款压力边际缓解,有助于信用成本下行,但是板块分化现象严重。

投资策略:板块三季度业绩整体符合市场预期,净息差表现好于市场预期。当前板块整体估值对应2019年PB 0.85倍。市场整体风险偏好保持低位,银行板块的业绩确定性优势以及部分个股较高的股息率有助于板块估值的稳定,以及保持行业间的相对优势。

风险因素:经济下滑超预期引发不良大幅增加

目录

1、银行板块三季度基金持仓特点分析

2、三季度银行板块的配置思路

3、负债端成本高位,预计未来半年内稳中有降

3.1 存款成本高企

3.2 三季度负债端成本上升放缓

3.3 银行间宽松的市场环境有利于负债端成本保持稳定

4、资源仍向零售业务倾斜,资产质量基本保持稳定

5、投资策略

5.1 银行板块三季度业绩总结

5.2 投资策略

6、风险提示

正文

银行板块三季度基金持仓特点分析

我们统计了股票型基金银行板块的配置情况,主要呈现以下特点:

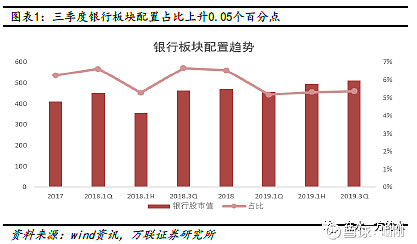

第一,三季度银行板块的配置比例5.38%,居各行业排名第三,配置比例较二季度环比小幅上升0.05个百分点。整个板块净持仓规模较2019年二季度增长3.4%,慢于二季度8.1%的增速,但是快于整个股票型基金规模2.5%的增速。从行业对比的角度看,三季度银行板块持仓规模的增速高于非银行业2.2%的增速,但是低于食品饮料行业4.9%的增速。

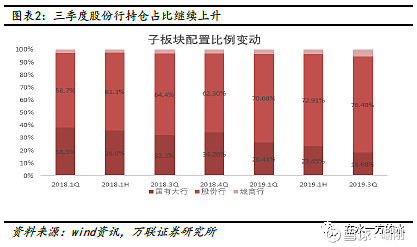

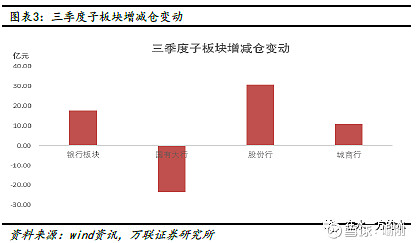

第二,从子板块的角度看,增减仓的情况与2019年二季度基本一致。板块总体持仓净增加的,其中股份行和城商行板块持仓增长,占比分别上升3.5个百分点和2个百分点,而国有大行持仓下降,占比下降5.4个百分点。

截至三季度末,股份行持仓占比上升到了76.4%,较2018年末上升了14.1个百分点,其中招商银行、兴业银行、平安银行和浦发银行的增仓幅度较大,带动股份行持仓占比持续上升。

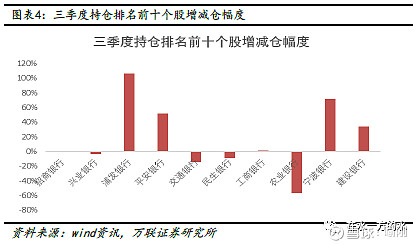

第三,从个股的角度看,持仓前10名的公司分别为招商银行、兴业银行、浦发银行、平安银行、交通银行、民生银行、工商银行、农业银行、宁波银行和建设银行,总体变动不大。从增仓规模的角度看,增仓最多的是浦发银行、平安银行、宁波银行和建设银行,较2019年二季度增仓106%、52%、72%和34%。

三季度银行板块的配置思路

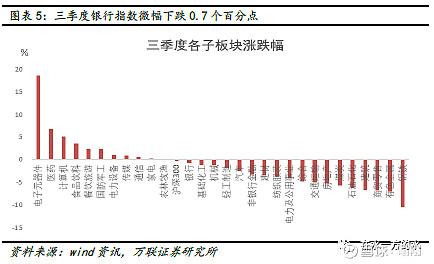

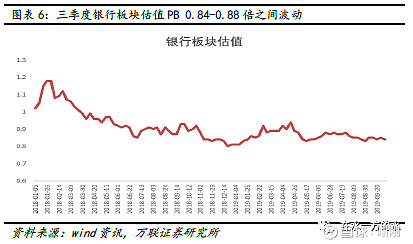

2019年三季度受货币政策边际收紧预期以及经济增速下滑等因素的影响,整个市场出现调整,沪深300指数下跌0.3%,银行板块整体下跌0.7%,跑输沪深300指数0.4个百分点。从板块涨幅排名看,三季度银行板块涨跌幅在29个一级行业中排名12位。整个三季度银行板块估值在PB 0.84-0.88倍之间波动。

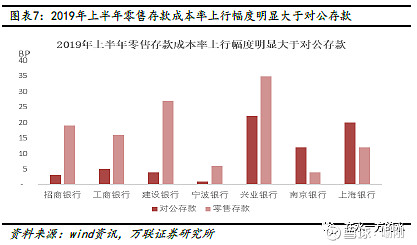

中报数据显示,2019年上半年各家银行均不同幅度的提高了拨备计提力度,2019年上半年板块计提的拨备较2018年同期增长26%,2019年中期板块各公司拨备占营收的均值达到29.9%,较2018年末上升0.4个百分点。总体贷款定价均呈现上行趋势,较2018年末的贷款收益率平均上升18BP。零售贷款的上升幅度明显大于对公贷款的上升幅度。存款定价也呈现上行趋势,上升12BP。零售存款的上升幅度明显大于对公存款的上升幅度。

中间业务方面,2019年上半年银行板块整体手续费净收入同比增长9.6%。其中,国有大行同比增长10.7%,股份行7.9%,城商行8.5%。大行整体增速较高,中小行增长有所分化。从大行的手续费收入分项数据看,较高的增长主要集中于受益于第三方支付业务快速发展的结算清算业务或者是电子银行业务,与投资银行相关的业务以及银行卡业务。

NIM整体收窄幅度有限,年内对业绩影响有限。资产质量受政策及经济波动影响,持续扰动市场预期。虽然资产质量的不确定性将持续扰动市场预期,但是考虑到拨备处于高位,政策对息差的影响以及本年利润的影响有限。因此板块的估值基本保持稳定。

负债端成本高位,

预计未来半年内稳中有降

存款成本高企

中报数据显示,银行负债端成本高企,特别是银行存款成本,较2018年末的存款付息率平均上升12BP。并存在以下特征。

第一,零售存款的上升幅度明显大于对公存款的上升幅度,零售存款付息率平均上浮17BP,而对公存款付息率平均上浮10BP,虽然有部分是受重定价周期影响,但是综合来看,零售存款成本的刚性特征明显;

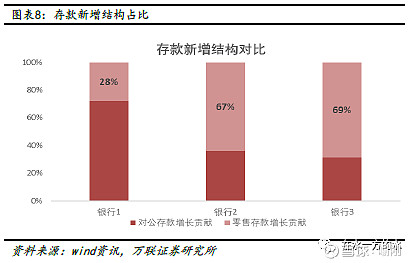

第二,大行存款成本上升幅度高于股份制和城商行,主要是新增存款结构的影响,其中股份行和城商行新增存款中对公存款贡献相对较高;对比上半年存款增长结构看,2019年上半年新增存款结构看,息差升幅较小的银行主要是新增对公存款的增长贡献更高。而息差升幅较大的银行,新增零售存款的贡献更高。

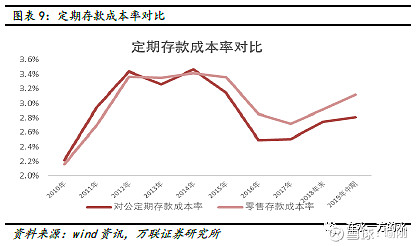

第三,零售定期存款的成本率明显高于企业定期存款成本率,而且上升幅度更快。上半年零售定期存款的平均成本率在3.12%,对公定期存款的平均成本率在2.81%。

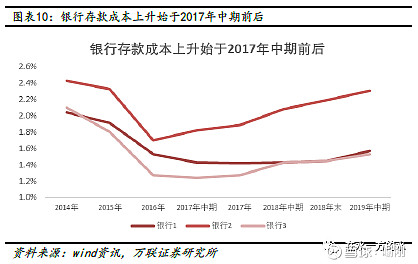

对比各家银行的存款数据,这波存款成本的上升周期始于2017年中期前后。当时主要是受去杠杆政策导致的钱荒蔓延,锁短放长以及表外理财纳入MPA考核等因素影响。此后又受到同业业务的规范,理财新规以及信用风险事件的冲击,使得银行的负债端存款成本持续上行。

从下图数据可以看出,此前存款占优或者理财占优的银行的低成本优势在2018年末之前持续存在。而到了2019年上半年,这些银行的存款的成本上升幅度明显加大,甚至超过了此前高存款成本的银行。

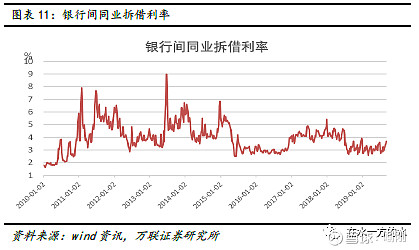

结合市场融资利率和基准利率水平看,上一波高点在2012年-2014年之间。当时的1年期存款基准利率最高在3.5%,而同期的1月期银行间同业拆借利率均值达到4.67%的高位。

此后随着基准利率的下调,市场利率也随着下降,到2016年降到了相对低位。当时股份行发行的1年期同业存单的到期收益率为2.7%。随后受监管政策收紧的影响开始逐步走高,此后又有所回落。虽然今年受信用风险事件影响,中间发行成本略有波动,但是平均成本保持在3.1%的水平。

对比当前存款基准利率1年期定存利率1.5%,以及当前的市场融资成本看,无论是零售定期存款还是对公定期存款的融资成本,已经处于较高的位置。

再来看定活比数据,2010年以来,大行以及少部分存款经营较好的银行的定期存款占比保持基本稳定在45%-50%之间,其他银行定期存款占比上升约8-10个百分点,已经上升到了55%-65%的高位。

另外,从存款成本的绝对值看,成本相对较高的银行当前的存款成本已经接近或者超过了上一轮的高点,而存款具有相对优势的银行,当前存款成本较上一轮的高点有40-60BP的上升空间。

从定期存款成本率的绝对数据看,具有以下特征:第一,零售定期存款的成本率已经高于对公定期存款成本率,;第二,部分银行零售定期存款成本率已经超过上一波高点。

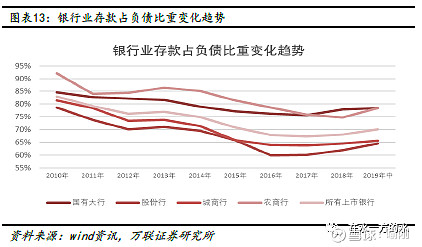

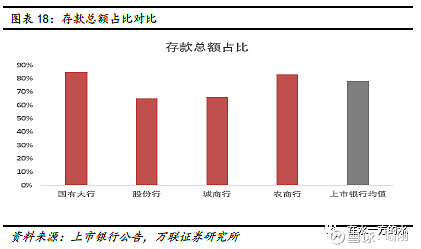

再来看存款占负债的比重数据,2010年以来,整体呈现下降趋势。2016年以后受监管政策规范的影响,存款占比略有回升。截至2019年中期,上市银行负债端存款占比均值70%,较2010年下降13个百分点。分板块看,国有大行和农商行存款占比仍较高,接近80%的水平,降幅8个百分点左右;股份行和城商行存款占比均值在65%左右,降幅在15个百分点。从主动负债的角度看,股份行和城商行走在了前面。

三季度负债端成本上升放缓

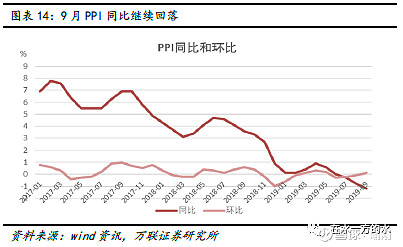

负债端成本高位不仅不利于银行整体息差水平保持稳定,也不利于融资成本的下行。政策层面,通过对LPR加点的调节,对融资端利率进行了调整,但是由于负债端成本压力,使得融资端成本下行受阻。此外,PPI的持续回落,进一步加重了企业端的融资成本压力。因此,有必要进一步加大对负债端成本的控制。

从三季度各家银行公布的数据看,总体负债端成本上升速度已经有所放缓,有些银行甚至出现了环比下滑。我们预计主要与负债端同业负债重定价有关。从各家银行的负债端结构占比数据看,大体趋势表现为,存款占比进一步上升,而同业负债占比下降。虽然监管层对结构性存款持续规范,但是预计新增存款的成本易上难下。同业负债占比有所收缩,但是由于重定价带来了成本的下行,使得综合成本率有所改善。

宽松的环境有利于负债端成本保持稳定

展望未来半年,虽然受猪价因素影响,CPI持续走高将对货币政策形成一定的“软约束”。由于经济增长压力仍大,从货币政策角度看,预计仍将保持宽松。受信用分层影响,银行间特别是相对大的银行,整体融资成本仍将大概率保持低位。综合各方面因素考虑,负债端成本保持稳定的概率较大。

资源仍向零售业务倾斜

资产质量基本保持稳定

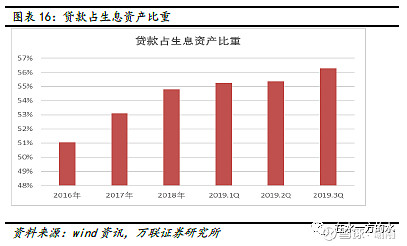

从三季度资产结构变化的情况看,整体表现为贷款规模的环比快速增长,均值在3%,相应同业资产以及债券投资规模环比有所收缩。从银行的资产配置角度看,加大了高收益率资产的配置,有利于保持资产端收益率的稳步上行。

从三季度贷款的新增结构看,无论是国有大行还是股份行和城商行,总体的信贷资源投放均向零售业务倾斜。零售新增贷款的占总新增贷款的比重,基本和上半年保持一致。零售业务的占比持续上升不仅有利于资本的节约,也有利于中间业务的稳定增长。

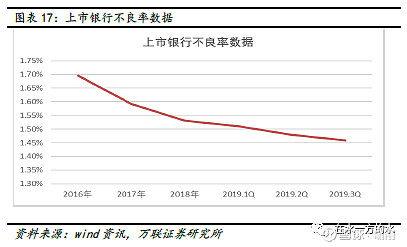

资产质量方面,三季度不良贷款余额有所增加,不良贷款率保持稳定下行,预计与新增贷款投放力度加大以及存量不良的加速化解有关。各子板块,股份行不良贷款率仍高于行业,而农商行不良贷款率单季有所反弹。从不良生成率和核销转出率的同比及环比数据看,国有大行持续向好,其他银行的压力仍存。虽然行业存量不良贷款压力边际缓解,有助于信用成本下行,但是板块分化现象严重。拨备覆盖率小幅提高,可能有政策方面的因素。

投资策略

银行板块三季度业绩总结

2019年前三季度,上市银行营业收入和拨备前利润同比分别增长了11.87%、11.61%,较2019年上半年分别下降了0.76个百分点和1.04个百分点;归母净利润同比增长7.31%,较上半年提高0.35个百分点,增幅有所收窄。

从营业收入和拨备前利润的增速看,延续放缓态势,相应归母净利润增速则继续回升。主要原因是三季度减值计提力度下降。四个子板块的营业收入、拨备前利润以及归母净利润增速走势与行业基本趋同。不过,从降幅看,城商行、股份行拨备前利润增速下降相对较快。

此前我们预判上市银行板块2019年三季度业绩仍能保持稳健增长。其中,净息差的持续改善,超出市场预期。负债端压力在银行主动调结构的情况下,有所下降,但是整体负债端成本仍处于高位。资产质量保持稳定,拨备高位使得减值计提压力下降。从公布的业绩看基本符合预期。通过上述对三季度业绩表现的回顾以及对净息差以及资产质量的展望分析,我们仍维持年初对货币政策判断,并小幅上调了银行板块业绩的盈利预期。

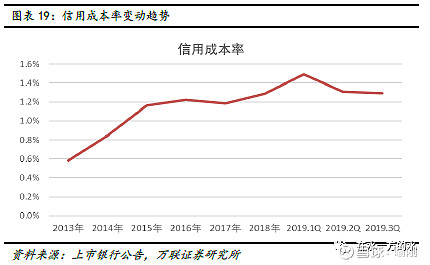

我们年初预测,2019年大概降准200个基点,使得大型银行的准备金率下降到12.5%,中小银行的准备金率降到10.5%。全年银行的净息差好于预期;在经济下行期间,信用成本将小幅上升到1.2%的水平。对银行整体业绩进行测算,预计2019年银行板块整体归母净利润同比增速在7%附近,与2018年的7%持平。

资产质量方面,根据我们此前多篇报告从多个角度对资产质量的结构、宏观经济走势的关系等问题进行分析。鉴于目前上市银行整体的信贷结构相对稳健,而且新增信贷又集中在与房地产和基建相关的行业。而2018年以来,市场的信用风险又集中在处于产业中游的民企,且经济下行缓慢,因此不良出现大规模爆发的概率不大。但是,不排除未来压力向下游企业延伸的可能。

投资策略

当前板块整体估值对应2019年PB 0.85倍。市场整体风险偏好保持低位,银行板块的业绩确定性优势以及部分个股较高的股息率有助于板块估值的稳定,以及保持行业间的相对优势。

虽然资产质量的不确定性将持续扰动市场预期,但是考虑到拨备处于高位,政策对息差的影响以及本年利润的影响有限数据显示,大银行手续费净收入的增速开始回升。我们认为板块在年底之前仍能保持绝对收益。

风险提示

整体经济形势的变化会影响行业的整体表现。如果整体经济持续走弱,企业营收明显恶化,银行板块将出现业绩波动。

行业监管超预期,可能会对板块业务的发展产生影响。