招行作为中国银行业最靓的崽,23年的年报发布后有2条信息让我印象深刻:

一是营收负增长!

2023年招行营收3391亿元,同比下降-1.64%。这可能是招行历史上首次营收负增长,虽说工行等大行早在2年前就已经负增长了。但是作为优等生的招行也出现负增长了,可以说既是预料之中又是预料之外了。

二是分红比比例提升至35%。

招行宣布2023年每股分红1.972元—按22年底股价算,股息率7.08%,按3.29收盘价算股息率有6.12%。这个分红率简直了,优秀!

总分红额497.34亿元,占当年归属普通股股东净利润的35.01%,较上年提升2%。

招行董事长的原话是:23年,股东在股价上没赚到钱,招行就多分点红,当做回报股东了,并且提升了分红率,也没打算降下来。

来看看2023年招行的经营情况

一、盈利整体情况

2023年,招行总资产为11万亿,归母净利润1466亿,增长6.22%,ROA(资产利润率)为1.39%。净利润增速及ROA均较上年下滑,其中利润增速腰斩了还多。嗯,我想这个数据和普通人23年整体强预期弱现实的体感是一致的,同时一部分原因也是金融机构让利实体经济的结果

虽说招行6.22%的利润增速和自己比是差很多啦,但是和同业比如工行(0.79%)、农行(3.91%)还是要高出不少的。

注:ROA(资产利润率)=净利润/资产平均余额,衡量的是一个公司资产运用效果的评价,指标越高表示单位资产收益水平越高。

二、收入结构情况

银行的收入主要有2大块,净利息收入及中间业务收入。

最大头的是净利息收入—这部分是放贷收的利息,23年这一块收入2147亿元,占比63.3%。

按照现在比较流行的说法是一家银行这一块收入占比越低越好(即中间业务收入越高越好),放贷这种业务相对来说比较简单。而中间业务比如卖基金、保险这个难度可就大多了。中收收入占比高说明这家银行的专业能力更强。

从结构上看,招行今年净利息收入占比与去年持平,这个63%的水平对比其他同业也是高出一个level的水平。从金额上看,今年同比-1.63%。

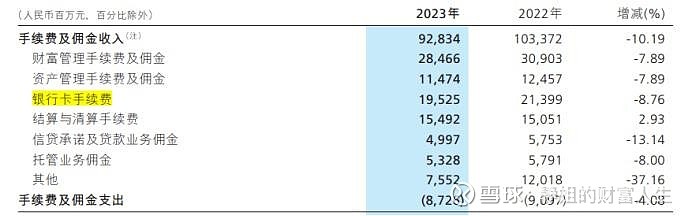

再看手续费收入,可就不太乐观。今年收入841亿,收入直接较去年下降约100亿,增速就更没法看了,同比-10.78%。

在成本支出这一块,今年支出1118亿元,较去年下降16亿。“降本增效”的寒气也传递到了招行啊……

总体上就是收入端,利息收入、中间业务收入双双下降;支出端也在缩减开支。

利息收入降低这是预期之中的,23年存量房贷统一降息,银行的利差进一步收窄。同时招行在贷款相较其他同业来说规模小的多,这一块受的伤不算重,工行直接是5个点。

但是中收这一块是招行的强项,23年是持续受到暴击。

财富管理手续费就是卖基金、保险、理财、信托计划的收入,直接比去年少收入24.37亿元,而且根据招行自己的分析,这几项收入全部负增长。基金,因为权益市场没有赚钱效应,没人买了。保险因为全年3季度保险费率调整,收入大减,这个影响可以预见24年还要继续。信托因为房地产不行了。以上都能理解,但是理财收入同比下降18%,解释是产品结构规模变化,这我不能理解

另一项比较扎眼的是银行卡手续费,同比下降了8.76%,解释是线下交易手续费收入下降。嗯,内需不足。

在业务费用支出这一块,占大头的员工费用也打破了年年增长的趋势,今年支出703.48亿元,比上年减少3.09亿元,平摊到11.65万名员工身上,人均降薪2.65万元。

总结,23年招行过的也不容易,业务收入下滑,员工收入下降,但是再苦也不能苦股东,分红不能停!