很多人吃过韭菜也当过韭菜,不知道大家种过韭菜没有?小时候我家有种韭菜,韭菜和其他蔬菜的最大区别就是,韭菜能自我完成春夏秋冬的交替循环,只要种下去一次,就一劳永逸了。有合适的阳光、温度、水就疯长,割完了一茬又接着一茬,只要你不作死毁了它,韭菜你就吃吧,无穷尽也。

看完23年腾讯的财报,我觉得腾讯很有意思,有点像韭菜。

一、经营数据情况

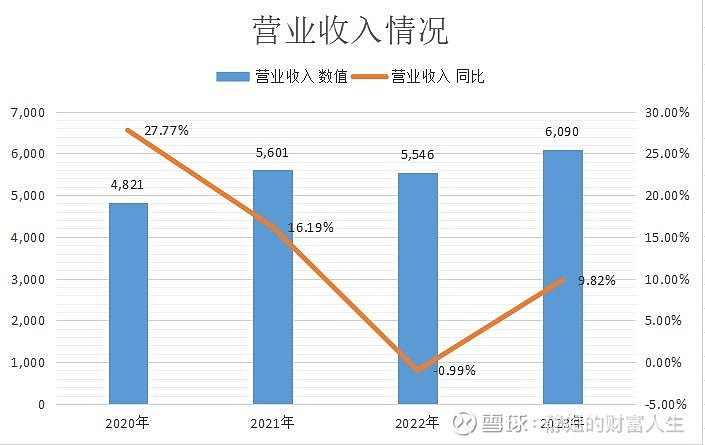

2023年营收6090亿元,同比增长9.82%,非国际准则归母净利润1577亿元,同比增长36.35%。

从下图可知,大额营收、利润均在去年谷底的基础上反弹,但是这个反弹的效果吧,作为纳米股东的我是不大满意的。营收增长只有9.82%,咱的GDP去年都增长了5%,作为顶流公司翻个倍都不到,有点说不过去。再则和抖音、拼多多这样的同业相比也是逊色很多。

利润方面,同比增长36.35%看起来非常靓丽,我是直接无视的,没有什么值得高兴的。大家也都知道是通过收缩战线、降本的结果。一是没法评价这种收缩的战略就一定对(当然也不是鹅主动追求),世界那么大。二是降本总是有个限度的,年年降本,降本的空间是越来越窄的。去年有一个段子,裁员裁到大动脉。

总之一个优秀的企业利润的增长应该是靠的是自身的能力边界的扩充。

不知道大鹅是不是知道自己数据一般般,分红及回购方案特别给力。

分红:每股派发股息3.4港币(按3.28的股价算股息率有11.19%),总计约320亿港币,增幅42%。而回购预计达到1000亿港币。

3.20财报发布只有,截止3月28日,股价从288.8涨至303.8,涨幅5.19%。市场有反应,但是似乎不多。

但是看完整份财报,还是觉得大鹅棒棒哒~

二、用户数据

作为大鹅的韭菜的根源,用户数据必须是所有目光的起点。

微信用户还在增长,增速竟然还有2.27%。国内人口14亿,真的到顶了感觉,这也是为什么很多人把大鹅归为公共事业股的原因——用户增长见顶,成长性有限。

QQ负增长了,这是咋回事?难道是小学生们换别的软件社交了吗?不是个好信号,要再观察一下。

增值服务注册用户,2.38亿。这里倒是增长了6个点。这其中视频会员、音乐会员分别为1.17亿、1.07亿用户。

关于这个数据就正常吧。之前看到一个说法,中国知识服务的意愿人群大概就1亿左右。买了QQ音乐会员和腾讯视频的可能是同1亿人,还可能和爱奇艺、芒果TV是同一拨人。所以就是各家内容机构卷呗,今天你出一个《繁花》、明天我出一个《简花》的,嗯,这一块没啥大的看头。

三、分板块收入

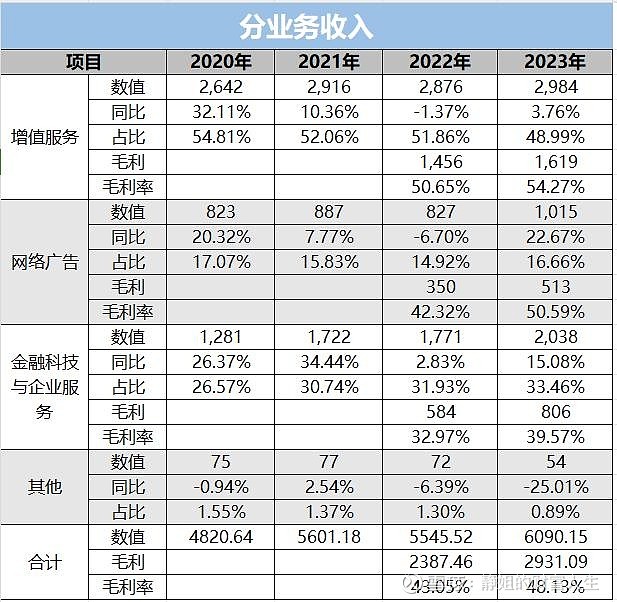

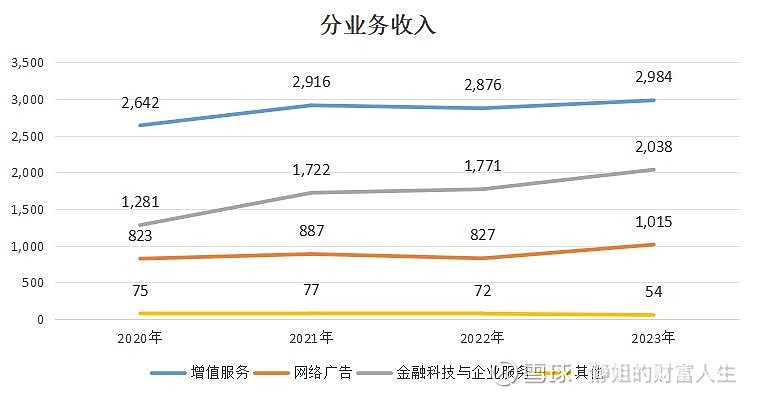

腾讯的主营业务主要有3大板块。一是增值服务包含了国内/国际游戏、社交网络收入(就是视频、音乐等的付费会员);二是网络广告收入,分为社交广告(视频号、小程序、朋友圈)、媒体广告(腾讯视频、腾讯新闻);三是金融科技(手续费和息差)与企业服务(腾讯云之类的)

虽说今天营收让我这个纳米股东不满意,但是看了分版块收入,咱又恨不起来。腾讯啊~~生生不息的老韭菜了,属于是。

增值业务:前面也说了,这一块扛把子就是游戏,什么会员的可以稍微忽略。关键是这家伙今年也不争气,业务收入贡献一路下滑,比20年掉了近6个点。收入同比只增长了3.76%。可以说是拖后腿了。在业绩发布会上,一个16个问题,投资人一口气提了6个问题都是关于游戏的。腾讯给出的回答总结起来就是:①监管的环境我们没法预测及左右,但是是好事,并且在放松。②我们手里很很多国民级老游戏、二季度还要上新游戏。收入会在二季度体现。③小程序游戏可以期待一下哦。

游戏表现弱弱,但是其他兄弟表现抢眼。

网络广告业务:广告收入大增22.67%,毛利提升至50.59%。总之就是厉害。腾讯的解释是【视频号】、【搜一搜】带动,你看视频号、搜一搜这都是微信这颗老韭菜根里长出来的嫩芽,全村的希望【视频号】不能说大成,有点成的意思吧,再多说一句,腾讯也在布局视频号的电商功能,按照大鹅一贯的后来居上风格,与抖音的一战,可以期待一下。

从广告主投放的行业来看:除了汽車行業外,所有重點廣告主行業在我們的廣告平台上的廣告開支均有所增加,其中消費品、互聯網服務及大健康行業的開支顯著增加。

——嗯,新能源新势力们都在微博、小红书投?此外就像股市是经济的晴雨表一样,广告费的支出我觉也是实体经济情况的放大器,按照这个说法,我们经济是在持续向好的,朋友们有感受到吗?

金融科技与企业服务:这一块收入,从收入角度来说,23年已经有2038亿元,大有游戏业务收入双向奔赴的感觉(啊,不要啊,最好双轮驱动啦)。增长率也有15%以上的增长,毛利率较其他2类业务相比稍低只有39.57%。优秀优秀~~

关于金融科技这块收入,目前当然主要是:得益於支付活動增加及理財服務收入增長。这个不用多解释了。目光所及范围内,还是微信支付用的人多一些。

但是腾讯的星辰大海远不止于此,关于金融科技24年的战略规划里,腾讯更多的是继续完成支付平台、拓展高利润率的贷款业务。

关于这一块业务虽然目前增长可观,但是我有个感觉,不知道对不对。首先是支付我觉得不可能无限的发展,监管对它的管理边界以后会不会收缩?以及支付业务的利润分配格局是否会有重新调整的可能?

还有贷款、财富管理类业务,虽然竞争非常激烈,我从来不怀疑腾讯在产品、触达客户方面的能力,可以期待一下。

四、费用及雇员

前面说了大鹅的利润很大一部分来源于降本。咱就来看看怎么控制的吧

营业成本:3159亿,同比增长0.03%,放在几年前可是20%+的增长,厉害,够狠。

管理费用:1035亿元,同比-2.97%,但是再看管理费用的大头雇员数据,雇员数量是少了3000个人,相信已经很克制了。但是看人均薪酬还是102万。

看看人家顶流公司是怎样啥啥方位全面优秀的(特别是动不动就降薪的那些公司哈),啥叫管理的艺术,要扣管理费用从别地方扣啊—比如什么差旅费、培训费,稳住员工薪酬,还不卖力干活。又是羡慕鹅长员工的一天。

五、估值

按照3月28号腾讯当天的收盘价来算,腾讯市值约为2.65万亿元,扣除“于上市投资公司权益的公允价值5507亿元,再直接扣除“非上市投资公司及理财的账面价值3681.06亿,剩余市值为1.73万亿元;对应非国际准则下的归母净利润,市盈率约为11倍。