公司主要产品有:CS系列全自动生化分析仪、BF系列全自动血细胞分析仪、FUS系列全自动尿有形成分分析仪、多系列全自动尿液分析仪、FB系列全自动便潜血分析仪及上述仪器配套的相关试剂试纸。其中,CS-6400型和CS-800型全自动生化分析仪、FUS系列全自动尿有形成分分析仪、FB系列全自动便潜血分析仪、试纸抗维生素C干扰及液体尿液分析质控液等相关产品,技术指标均达到国际同类产品先进水平。

体外诊断市场前景好,进口替代机遇良多:未来随着医疗消费观念的转变,诊疗技术水平的提升,体外诊断行业市场成长性依旧良好。随着国内品牌企业高端产品推出、制造工艺提升、未来有望依靠良好的质量与价格优势,加速实现进口替代,带动国内体外诊断品牌企业进一步做大做强。

二、

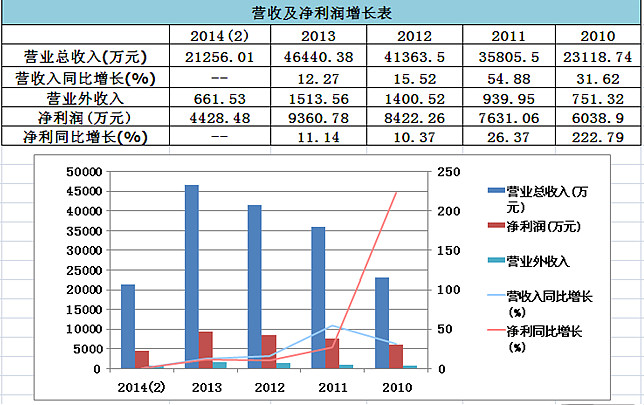

公司营收和净利润增速稳健,上市后募投项目有一个生产线,有一个研发中心和营销中心,产品一条龙加强之后增速预计会提高。

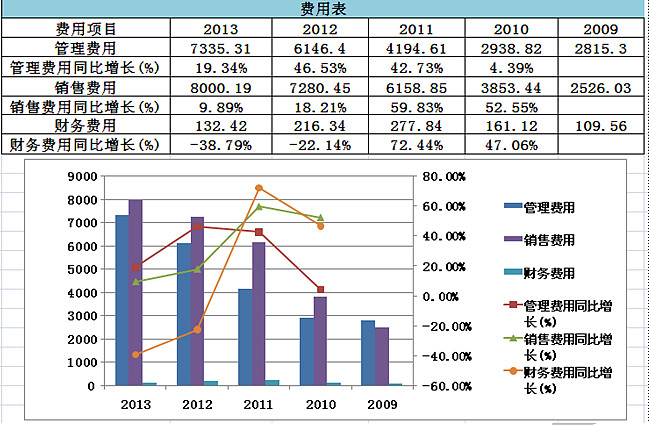

销售费用和财务费用同比增长都是趋缓,公司在治理方面还是很用心的。

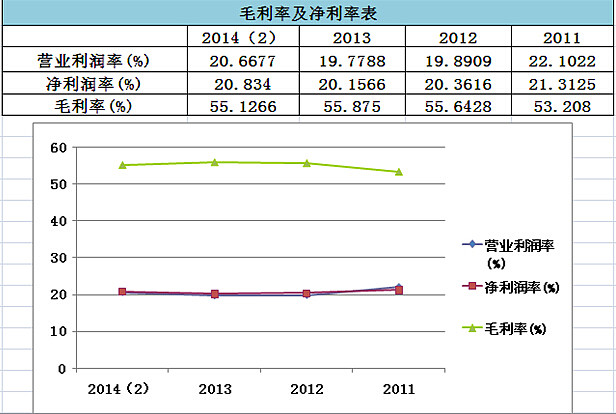

毛利一直很稳定,没有什么好挑剔的。

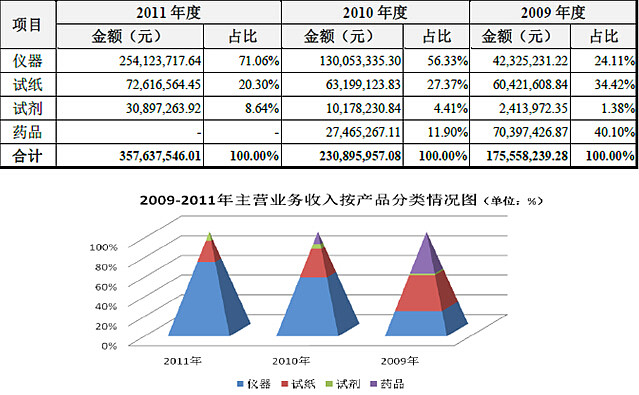

目前主营主要集中在仪器,募投项目有年产6000台的全自动临床检验设备和9000盒配套试剂规模化生产项目,预计未来仪器仍将是主力,试纸和试剂也将跟上步伐。

仪器耗材一体化销售,耗材放量驱动成长:公司产品以体外诊断仪器和试剂为主,其中仪器在国内企业中已经占据主导地位,对公司毛利润贡献比重也达到50%以上,未来随着更多配套试剂的逐步上市,有望实现仪器试纸一体化销售,由于试剂毛利率水平更高,业绩弹性更明显,依靠仪器投放带动耗材放量有望驱动公司继续保持快速增长。

在研品种储备丰富,化学发光值得期待:公司在研仪器还有BF-7500 网织红细胞五分类血细胞分析仪、CS-9200 全自动生化分析检测流水线、IM-180 全自动化学发光免疫分析仪等,其中化学发光产品作为成长性最好的体外诊断子行业,在国内进口替代尚未起步,诸多在研产品陆续投放市场后有望为公司提供新的业绩增长点

销售情况解释:2011年底,公司的经销商数量约1,200家,公司向前五名客户销售金额占总销售额的比例较低。报告期内,公司前五名销售客户不同,主要原因是:其一,2010年5月公司出售持有迪瑞制药的全部股权,2009年前五名销售客户中部分是医药销售客户;其二,公司海外销售迅猛增长,2010年公司前五名销售客户中有三个海外经销商;2011年前五名销售客户中有两个海外经销商。

报告期内,公司前五名客户中,大恒医疗为公司关联方。大恒医疗除正常经营备货外,其余产品均已实现最终销售。

@今日话题