经历过2019-2021年的短暂飙升之后,快递业的扛把子顺丰控股早已跌得是面目全非,从2021年2月最高的123.94起算,到2024年2月份最低的32.93,三年时间股价足足缩水了73.43%。不过好在是估值终于降了下来,2021年2月的PE值是99.38倍,而现在则是21倍左右,就这个角度而言,此番下跌倒也算是物有所值。

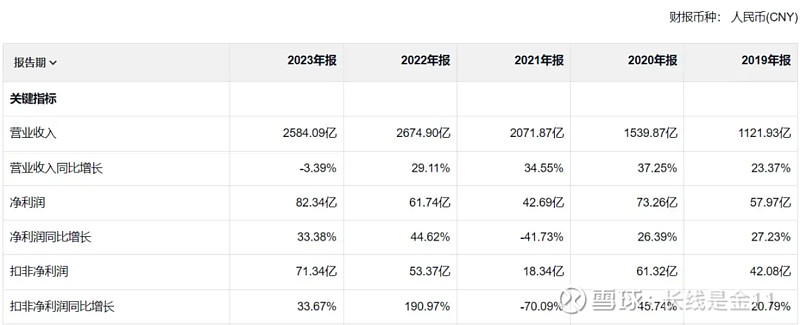

根据最新公布的年报数据,2023年顺丰控股共实现营业收入2584.09亿,同比下降3.39%;净利润82.34亿,同比增长33.38%;扣非净利润71.34亿,同比增长33.67%;ROE为9.19%,同比提升1.85pct。营业收入虽然略有下滑,但是净利润却刷出了历史新高,那么这一切到底成色如何呢?

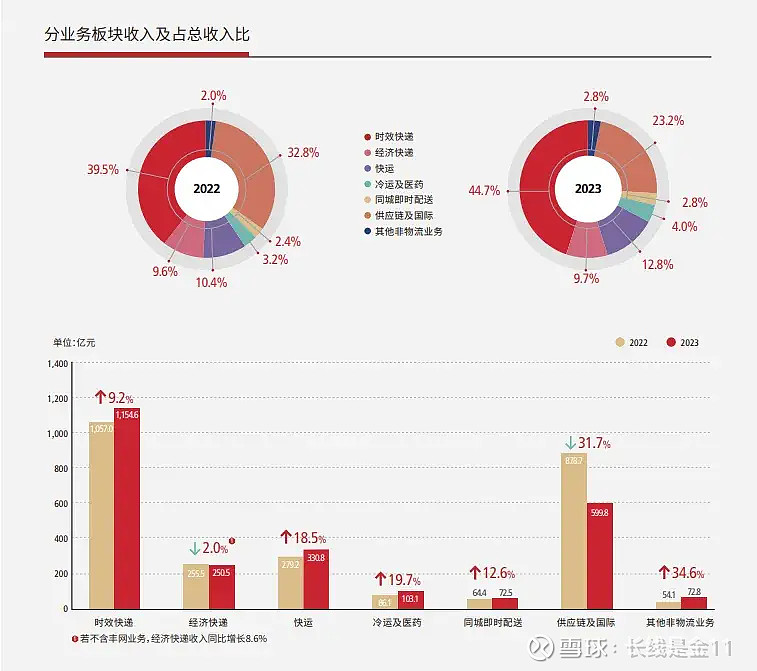

从上表,我们可以看到与国内网购市场的高景气度相匹配,顺丰在销售端的表现始终不错,营业收入的增长一直都不存在太大的问题,但是2023年的营业收入却是下降的,为什么会出现这种情况呢?从收入细分情况来看,2023年公司时效快递业务收入1154.6亿元,同比增长9.2%;经济快递业务收入250.5亿,同比下降2%(公司于2023年6月份完成对加盟模式丰网的出售交割,若不含丰网业务,公司经济快递业务收入同比增长8.6%);快运业务收入330.8亿,同比增长18.5%;冷运及医药业务收入103.1亿,同比增长19.7%;同城即时配送业务收入72.5亿,同比增长12.6%;供应链及国际业务收入599.8 亿元,同比下降31.7%。也就是说几大主要业务都是正增长态势,与疫情后国内社会零售消费恢复增长的情况是相吻合,唯有供应链及国际业务出现大幅下滑,严重拖了后腿。

供应链及国际业务为什么表现不佳呢?公司的解释是主要因国际空海运需求及运价从2022上半年的历史高位大幅回落至2019年市场常态化下的水平,从而影响2023年公司国际货运及代理业务的收入增速,伴随需求与运价逐季企稳,收入降幅持续收窄。我们也可以理解为国际货运业务受到了周期因素的影响。

至于净利润为何能在营收不振的情况下实现了高增长,主要原因在于:1、公司的毛利率水平有所提高,2023年虽然人工成本继续上行(全年上涨12.2%),但是运力成本下降了22.4%,带动营业成本下降3.8%,使得毛利率回升0.33pct,达到了12.82%,提高了单笔业务的利润空间。

2、因为税务政策的调整,公司于报告期内缴纳的所得税比2022年减少了13.88亿,同比下降了35.02%,同时叠加毛利率的影响,使得净利率上涨了0.44pct,上升至3.06%。

由上述情况,我们可以了解到营收端的问题其实并不算严重,毕竟国际空海运需求及运价的变化属于不可抗因素,下滑不等于公司正在丧失行业竞争优势。相反,恰好处于收入低谷的供应链及国际业务业务实则弹性较大,如果能够扛过周期的影响,假以时日倒是很有希望能重新恢复增长势头。

然而,净利润的高增长能否延续下去却很不好说,因为近年来困扰顺丰的最大问题不是接单量不行,而是增收不增利。2023年顺丰的人力成本占收入比达到了40.93%,比2022年又再度提升了5.98个百分点,也就是说人力成本持续上升基本上不可阻挡,很大程度上直接蚕食掉了公司通过不断努力提升规模效应所带来的好处。因此,报告期内净利润的高增长实际上有很大的偶然性成分(例如税收因素),并不足以说明公司已经很好解决了增收不增利的顽疾。

更多长文解读,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)