手里达仁堂买了半年了,一直想整理一下买入思路,忙忙叨叨始终没动笔,赶上五一假期把欠的作业补上。分几个段落来写。

第一部分:达仁堂的十四五规划

已披露的文件是这么描述的:(1)以2021年为基数,2022 年为基础调整年不纳入考核,2023 年以 2021 年为基数经营目标设定为从 2023 年开始每年工业端收入增长不低于 18%;(2)具体到产品线:2025年“三核”中的心脑血管产品线销售收入达到41亿元,精品国药系列达到7亿元,创面修复达到2亿元,“九翼”呼吸、消化、风湿骨痛领域分别达到9亿元、7亿元、5亿元。(3)具体到品种:速效救心丸起效快,性价比高仍有提价空间,打造成超过20亿元销售规模;通脉养心丸主推日常服、清咽滴丸独家基药品种优势明显打造成为5-10亿元规模的产品;胃肠安丸、癃清片、痹祺胶囊打造成3-5亿元产品;清肺消炎丸和治咳川贝枇杷滴丸每年不低于20%的增长。

2023年年报反映出的实际进度:(1)2022年医药制造收入同比增长22%,2023年同比增长10.34%,2024Q1工业板块增长4.38%。从工业增长看,截止到2023年都实现了目标,2024年1季度增速下滑较多,2024年是有挑战的,2季度很关键;(2)具体品类,速效救心丸2023年首次突破20亿,提前实现了十四五规划目标;其中清咽滴丸、安宫牛黄丸、京万红软膏、清肺消炎丸进入 2 亿元品种梯队,这里面京万红软膏支撑创面修复板块已经实现了十四五规划,其他品种进度还可以;

第二部分:细分产品的市场机会

就从“三核九翼”往下挑重点的说。

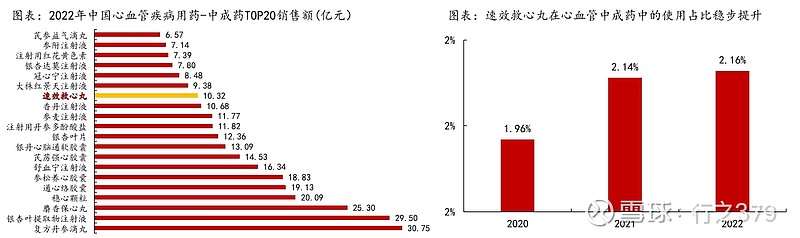

(1)速效救心丸:所处行业,据推算我国心血管疾病现患病人数3.30亿,其中脑卒中1300万,冠心病1100万,心脑血管用中成药市场规模超600亿。2022年数据反映出,在公立医院端,速效救心丸排在心血管用药中第2 1名体量,排在心脑血管用药中第3 0名,在零售药店端中销售额排名第5,两个销售端的离散可能跟处方外流有关,个人认为零售端更能反映品牌力。两个销售渠道和在一起,可以看出,这个领域明显是行业总体增长的阶段,各家产品市占率集中度都不明显,速效救心丸目前排名还不突出,未来仍有空间。根据心血管疾病内服中成药领域数据统计,在零售药店端,速效救心丸市场市场份额从2017年的1.60%提升到2022年的5.50%,年均复合增长0.38%;在样本医院端,速效救心丸市场份额从2017年的0.90%提升到2022年的2.00%,年复合增长0.22%。

速效救心丸还有一个优势,用药成本较低,未来仍存在温和提价可能。同时中药都面临着未来国家集采的问题,特别是速效救心丸,零售端排在它前面的3个产品都已经进入了集采,未来速效大概率要集采。但已经发生的情况看,其中复方丹参滴丸和麝香保心丸是独家品种。复方丹参滴丸在北京集采和广东联盟集采中价格降幅15%,麝香保心丸降幅9%,降价温和。这个风险点问题不大。

(2)京万红软膏

京万红软膏的组方制作技艺为国家级非遗项目,功效是活血解毒,消肿止痛,去腐生肌,除了常规的创面修复,目前还在拓展在糖尿病足的治疗。冻疮皲裂、皮炎湿疹类、消肿散结生肌、烧烫伤类市场总销售额20亿上下,京万红仍有空间。在唐足方面,根据 IDF 世界糖尿病报告(第 10 版),2021 年我国 20-79 岁人群中糖尿病患者约有 1.41 亿,预计到 2045 年将增加至 1.74 亿;《中国糖尿病足诊疗指南(2020)》显示,糖足在糖尿病患者中的患病率为 4%-10%,粗略估算我国 2021 年糖足患者达 560 万-1410 万人,患者人群较为广阔。目前已经进入被收录在 6 大指南中:《中国创面诊疗指南》、《糖尿病足溃疡中医循证临床实践指南》、《中国糖尿病足防治指南》、《中国糖尿病足诊治指南》、《糖尿病足病中医病证结合诊疗指南》、《糖尿病足肌腱暴露疮面中医干预指南》,肯定了其权威疗效。

(3)精品国药

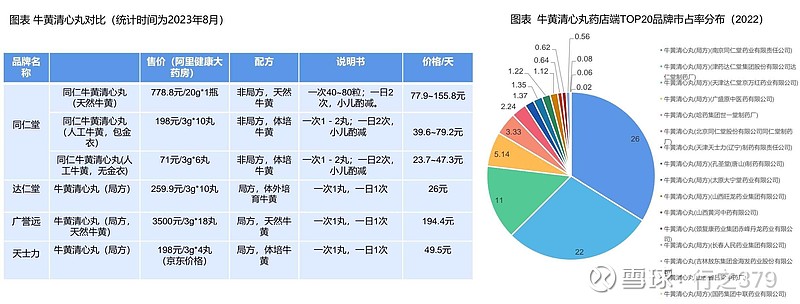

精品国药主要产品包括安宫牛黄丸、牛黄清心丸、清宫寿桃丸、海马补肾丸,个人认为其中清宫寿桃丸用药成本太高,海马补肾丸市面可替代产品非常多,想要跑出来不容易,精品国药重点还是在安宫牛黄丸和牛黄清心丸,而这两个产品的上量,现阶段主要靠渠道渗透率提高,也就是铺货,长期是靠达仁堂品牌力的提升,只有知道达仁堂的人越来越多才能形成稳定和持续的销量。

先说牛黄清心丸,2022 年牛黄清心丸(含局方、同仁牛黄清心丸)零售药店规模已达到 3.59 亿元,产品在终端增速不错。2022年达仁堂年报未单独披露公司该产品销量,从市场公开信息看还是比较有竞争力。同时,达仁堂的产品普遍用药成本在竞品间较低。但可以肯定牛黄清心丸销量未过2亿。

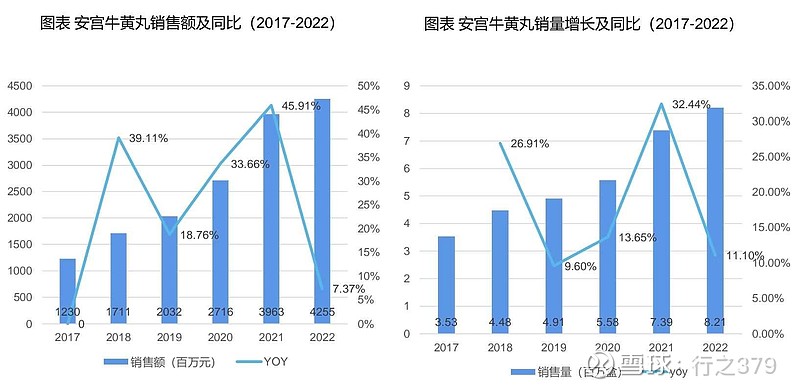

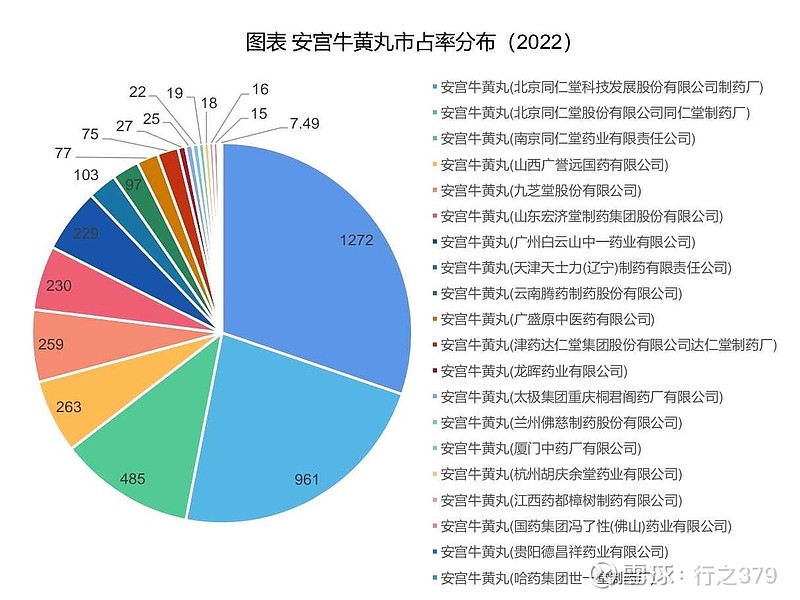

谈谈安宫牛黄丸,23年年报披露销量过2亿,从细分市场看目前还排不上号。安宫牛黄丸细分市场过去5年年复合增速28%以上,目前是同仁堂一家独大,主要还是它在中药领域品牌力家喻户晓。达仁堂的安宫牛黄丸,是国内五家允许使用天然麝香的企业之一(其余四家分别为北京同仁堂、广誉远、片仔癀、南京同仁堂),相对具有稀缺性,强占市场份额还需要持续打造品牌力。

(4)清咽滴丸

清咽滴丸是公司三核九翼战略里呼吸道细分市场的龙头产品,23年年报披露销量过2亿。细分市场市场规模过百亿,目前清咽滴丸还没有进入TOP20,这是一个充分竞争的赛道。在成年人中约有15.5%的人有不同程度的咽喉炎症,按全国有11.5亿15岁以上的人口估算,全国约有1.7亿人患有咽炎。清咽滴丸是少有的同时纳入最新版国家基药、国家医保(甲类)且为OTC(甲类)的独家中成药。这个赛道机会还很多。

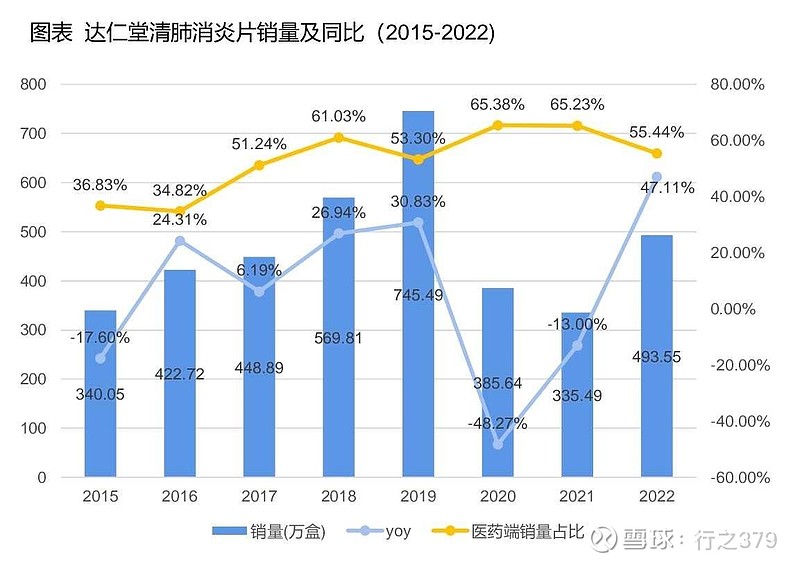

(5)清肺消炎丸

清肺消炎丸属于止咳平喘制细分市场,儿童用药较多,也是家庭常备用药,产品进医保目录未进基药目录。23年年报披露销量过2亿,增速快,但目前在细分市场还份额较小,未来机会很多。

以上是达仁堂主要产品,除此之外公司还有大量处方和在售的产品,总体上产品矩阵比较丰富。个人总体看下来的感受是,重要产品产品力都比较好,知名度和在细分市场的销量还有很大机会提升,但面临的竞争也很激烈。(这里面截图的数据都来自网上的信息)

第三部分:年报经营目标落实情况

2021年是公司完成国企混改的年份,当年年报首次提出三核九翼战略,并对未来三年重点工作做了规划,主要包括:(1)优化工业营销组织构架,其中重点是优化工业营销组织构架,聚能主品,突出营销平台专业品类定位;整合销售公司、营销公司、达仁堂营销平台。成立商销事业部营销平台;(2)三核九翼战略,其中提到完成速效救心丸一、二级终端经销商的遴选与零售渠道建设工作;(3)品牌力的打造:线上用数字化营销,推动旗下老字号入住微信、抖音及各大健康网站和流量门户,增加网络曝光;线下(4)聚焦价本利,公司将全面梳理全品种的产品价值链;(5)细化研发,做好重点产品的二次开发。

从随后几年的年报信息看,团队执行力较强,都在按照当年年报规划在推进,重要事项都有推进成果。面向未来,个人认为达仁堂发展的重点,也是我个人关注的重点:(1)品牌力的打造,能不能有更多的人知道这个品牌和它的产品,目前除了速效救心丸其他都还比较弱;(2)研发能力,从现有的产品中挖掘和丰富功能的能力和成果非常重要;(3)渠道开拓,目前销量华北市场占比太高,但用药的大市场应该是在华东、华南、华中市场,目前公司在这些地区销量还比较低;(4)底层的组织力能不能持续提升,在混改基础上能不能进一步打造好公司的价值贡献体系,打破国企大锅饭的惯性,为持续发展垫定组织基础。

第四部分:应收账款增加问题

达仁堂所处的发展阶段是区域走向全国,营业收入随渠道拓展而增加是很正常的,就怕营收增加不是真实的终端动销,而是渠道压库存。从数据看,总体问题不大,继续关注就行。后续还可以跟踪终端产品生产日期变动情况来跟踪实际动销情况。

第五部分:个人买入的理由

(1)所处的行业确定性高,老龄化不用说,赛道足够长雪足够厚;(2)速效救心丸,不知道中新药业和达仁堂,但作为一个基本不用药的人,速效救心丸的名头知道;(3)产品矩阵丰富:靠单一产品单打独斗的必须是这个产品认可度很好且没有替代产品,能想到的只有片仔癀,达仁堂的产品多数还是要靠竞争才能胜出,这种情况单一产品是不够打的,必须要有一个产品矩阵。特色产品足够多才行。对比来看,曾经买过的济川药业就是产品矩阵不够丰富的,说到底单一产品不是护城河。(4)混改的变化:从第三点来的,老龄化是巨大的机会,但每个细分赛道都竞争很激烈,靠吃老本肯定不行。比如同仁堂,虽然家喻户晓,但内部管理死水一潭,未必就能保持竞争优势。混改带给达仁堂打破国企大锅饭的契机,能不能做到还要持续看。

不管怎么说,达仁堂的市场空间还非常大,目前公司营收大头还来自华北地区,但实际上药品市场大头肯定是华东、华南和华中等经济发达、人口密集地区。从各地区营收占比看,达仁堂未来空间还非常大。

第六部分:估值

目前,达仁堂多数产品线还在充分竞争市场,按照市场份额去估计偏差太大,不妨按照公司十四五规划目标来毛估估。十四五规划目标,以2021年为基数,2022 年为基础调整年不纳入考核,2023 年以 2021 年为基数经营目标设定为从 2023 年开始每年工业端收入增长不低于 18%。假设公司按这个目标干成了,2021年医药制造板块营业收入42.8亿,则2025年医药工业营业收入70.3亿,同时参考23年年报,假设商业部分在23年基础上下滑15%则25年商业部分营收32亿,抵消4亿,则总营收98.3亿。随着营业收入中医药工业占比增高,则毛利率会进一步提升,简单测算得到毛利率50.7%,毛利49.8亿。假设费用端占比和2023年保持不变,则营业成本以外的费用是33亿,净利润16.8亿。给22倍PE,则2025年市值370亿,当前市值270亿,占比73%。当然这都是毛估估的,总体感觉,达成十四五规划还是有挑战的。未来跟踪达仁堂就动态看医药工业营业收入增长情况就可以。如果不能达成预期就需要调整估值。

第七部分:风险点

个人认为最大的风险点还是在内部,能不能把混改的动力持续贯彻下去,改革都是这样,一开始动的都是最容易的,越往后越难,扭转一个国企的惰性要打破很多人的坛坛罐罐,不是靠一开始的行政手段就能持续执行下去的。在现在这种各个细分市场都激烈竞争的情况下,内部的停滞很快就会在市场上不进则退。这一点也要持续观察。