注:本文为系列文章第三篇。如果要了解PCB行业及产品的,可搜系列文章的第一篇,要了解其他PCB上市公司的,可搜系统文章的第二篇。

六、深南电路,通信PCB龙头央企

深南电路由中航国际控股股份有限公司控股,实控人为国务院国有资产监督管理委员会。深南电路的核心竞争力是独特的3-In-One(三合一)商业模式,也就是拥有PCB、封装基板、电子装联三项业务。根据公司的说法,即:以互联为核心,在不断强化印刷电路板业务领先地位的同时,大力发展与其“技术同根”的封装基板业务及“客户同源”的电子装联业务。

按我个人的理解就是,公司以通信领域PCB为主,发展技术类似的封装基板,以及客户接近的电子装联。

所谓封装基板,是一种技术上与PCB类似但要求更高的技术,比如把芯片给封装好,弄成下面这个样子。

而电子装联很好理解,就是PCB和一些其他的硬件组装起来,做成半成品或产品,比如拿PCB板加上其他硬件,把成品的耳机搞了出来。

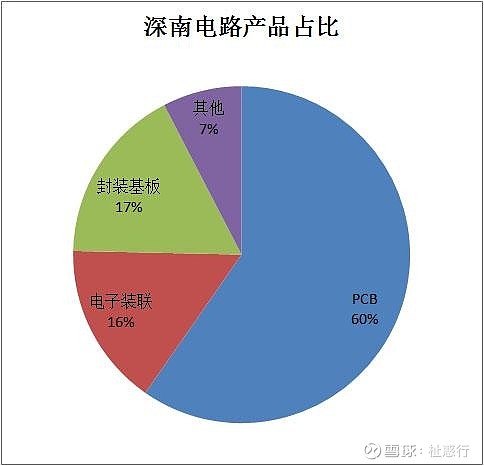

PCB、封装基板、电子装联三项业务在23年占比见下图:

PCB业务在年报中没有按下游行业再细拆,不过可以结合招股说明书和年报分析可知。深南电路的产品却主要是面向通信设备、工控医疗、航空航天领域,基本可以判断其是通信设备PCB龙头。

行业中的其他上市企业,大多针对的是手机、个人计算机、消费电子、汽车等产品,如本系列文章前面提到的鹏鼎控股、东山精密,基本就做手机的PCB。深南电路却另辟蹊径,这也导致了一点与众不同,公司没有大客户依赖的问题。其前5大客户占年度销售额仅19.87%,第1位客户(推断是华为)仅9.79%。

在23年PCB业下滑15%的前提下,深南电路的营收仅降了3.29%,有足够韧性。此外,目前公司也有投入汽车电子,但占比应该很小。

简言之,深南电路的三合一商业模式及年报,给我一个感觉,那就是:国产替代。深南电路涵盖的PCB、封装基板、电子装联三项业务,其实就是涵盖除零级封装(芯片制作)外的全部封装产业链,要解决的似乎是卡脖子问题。

七、景旺电子

目前全球排名第16位,创立初期主要生产刚性印刷电路板,后拓展至柔性印刷电路板(FPC)和金属基电路板(即采用金属替代覆铜板为基板)。有自主生产金属基覆铜板的能力,自给自足。

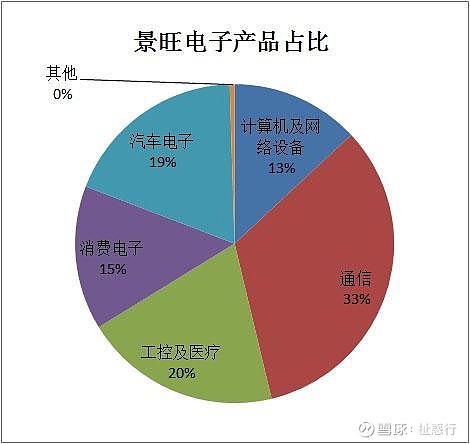

公司下游客户主要分布在计算机及网络设备、通信、工控及医疗、消费电子、汽车电子等,大致比例见下图。

公司营收自上市以来逐年增长,连在2023年PCB整体下降15%的情况下,都取得了营收同比增长2.31%的成绩。研发也具有一定的优势,截止年报期末累计有效发明专利285项。看财务数据没有什么特别的短板,公司也不依赖大客户,前五大客户销售占比约20%。

整体而言,景旺电子是一家客户多元的稳健公司。

八、五强数据

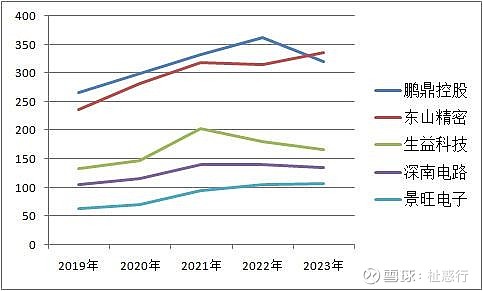

营业总收入

对比的时间是2019年至2023年,先看营收(单位:亿元人民币),从财报角度,营收是一切的基础。单纯看金额,从高到低依次排列是鹏鼎控股、东山精密、生益科技、深南电路、景旺电子。除东山精密2023年超过鹏鼎控股成为第一位,其余年份各公司的排名没有实质变化,不过可以看到生益科技、深南电路和景旺电子的营收都在“靠拢”。东山精密和景旺电子能做到逆市上升,深南电路降速较低(绝对值减少4.6亿,同比下降3.29%)

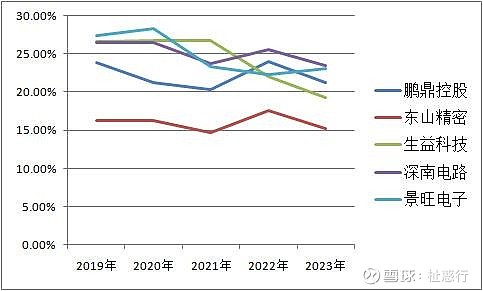

毛利率

其次看下毛利率,在PCB这个充分竞争的行业,还能拿到高毛利率的,表明客户的钱“不得不”给你赚,那肯定是有一定技术或某些优势(护城河)的,可以看到整体行业的毛利率有向下的趋势,生益科技近5年更是基本向下走。东山精密虽然说因为旗下有多个业务影响了毛利,但单拆PCB业务的毛利率也并不高,也就是在20%左右的样子,仍然排最低。景旺是唯一一家毛利率在23年略增的,但前几年跌得比较厉害。

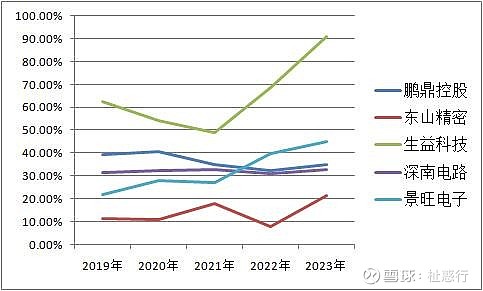

股利支付率

接着看一下股利支付率,这个比率比较少人关注,这是归母净利润与现金分红的比率,展开有点复杂,可以简单理解为:公司实际赚了多少钱与分了多少现金的比率。这个比率不是越高越高,如果常年太高或者分的钱比赚到的多(超过100%),那就是分光家产不想干的感觉了。处在高度成长期的企业,这个比率也可能比较低,毕竟成长的时候费钱。好处是,这个比率如果长期保持稳定,可以判断上市企业赚的是真钱(不然没得分),盈利情况和现金流较好,还可判断公司愿意用分红的形式回馈股东。

一定要拍脑袋给个百分比的话,个人觉得步入成熟期的公司,长期在20%到40%是比较合理的,这个没什么依据,只是纯经验。

可以看到,股利支付率常年最低的是东山精密,仅在约10%到20%。鹏鼎控股5年间略有降低,景旺电子反之,深南电路则稳定在30%出头。生益科技最高,在50%到60%,23年甚至超过90%,但结合营收和毛利率下降,实际上可分的利润是降低的,给人为了保住分红的绝对值金额,而大幅提高股利支付率的感觉。

PCB的A股上市企业还有很多,无奈精力有限,暂时只看了看上述五家,以后有机会再研究其中感兴趣的其他公司。

---------

声明:非荐股,仅个人兴趣所致的分析。相关信息从官网、招股书、年报等处检索,请自行核查真实性。对分析的个股随时进行排除、纳入股票池、买入、卖出等任何操作。