$华大智造(SH688114)$ $华大基因(SZ300676)$

SHENGPU 20240505

摘要:从经济学原理看,过去ILMN是测序仪领域的垄断者,价格制定者。但现在开始,ILMN与MGI在测序仪世界领域将构成典型的双头竞争。从2021-2024的事实与数据看,ILMN,2024第一季度测序仪销售下降29%。MGI的技术进步与领先是全方位的,MGI的崛起不可阻挡。可以预期5年左右其打开测序仪的一半市场。按照自由市场,其2024年可预期110%的增长。回到现实,可预期保持30%以上的增长。

关键词:技术进步 测序仪 五年预期

1 事实1 ILMN 2024年Q1糟糕的测序仪销售拐点:-29%。

1.1 ILMN 一季报概述

链接网页链接{XBRL Viewer (sec.gov)}

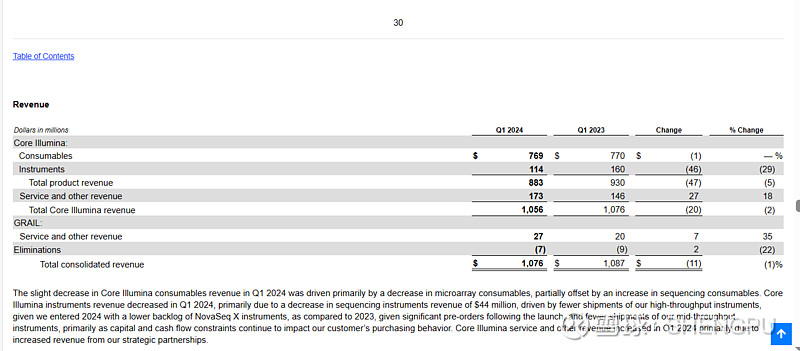

Revenue decreased 1% in Q1 2024 to $1,076 million compared to $1,087 million in Q1 2023 primarily due to a decrease in sequencing instruments revenue, driven by fewer shipments of our high-throughput and mid-throughout instruments, partially offset by an increase in service and other revenue.

与2023年第一季度的10.87亿美元相比,2024年第一季度的收入下降了1%,至10.76亿美元,这主要是由于测序仪器收入下降,原因是:我们的高通量和中通量仪器出货量减少,部分被服务和其他收入的增加所抵消。

1.2 关键事项 :收入中关键先生测序仪销售下降:-29%

Revenue(收入)

2024年第一季度Core Illumina耗材收入的小幅下降主要是由于微阵列耗材的减少,部分被测序耗材的增加所抵消。2024年第一季度,Core Illumina仪器收入下降,主要原因是测序仪器收入减少4600万美元。原因是我们的高通量仪器出货量减少,与2023年相比,NovaSeqX仪器的积压量有所下降,因为NovaSeqX仪器在推出后有大量预订;我们的中通量仪器出货量减少,主要是因为资本和现金流限制继续影响我们客户的购买行为。

具体见上表:2024第一季度,测序仪销售从1.60亿到1.14亿元,同比下降29%。

1.3 评价

不评价,可以删除:套路式的解释——不关我事,与竞争对手无关,与技术无关。

2 事实2:ILMN国内代理商贝瑞基因SEQ500的拐点

来源于:2023年报。

简要结论:其半年报同样如此,以往年度NextSeq CN500测序仪销售约0.8-1.1亿元,大致100台左右,主要是销售到妇幼保健院等产前诊断中心。 2023年跌到40台左右,下降超51%。(其半年报同样如此)

注:完整准确的分析尚需要结合其自用、租赁等模式及采购于ILMN的4.3亿元以及剔除其财报可能包括的水分。

3 事实3 新的技术进步

市场可能低估了如下事实的对测序技术与测序成本的影响

3.1不相关事项:

Thermo Fisher的测序仪2022年在中国市场已经下降到50台以内。同时最主要的是:观察ILMN+MGI两者的市场比对,因此与Thermo Fisher无关。所以本文不将其作为竞争对手分析。

3.2 事实1:MGI 开创的Q40时代

2024年一季度公布了新一代测序试剂StandardMPS2.0升级计划,并计划在下半年陆续导入公司全线主流测序仪,(一款新测序酶研发并完成规模量产),将测序质量提高到了Q40(99.99%),正式开启基因测序质量Q40时代。

3.3 事实2:测序试剂

一款新测序酶研发并完成规模量产,推出最长的单端读长试剂SE600。 围绕测序关键核心原料组分进行源头性技术研发和工程性工艺研发,包括测序酶、MDA酶、dNTP、染料等。

3.4 事实3:合成领域华大集团的支撑

链接:网页链接

华大集团在金坛建设了国际领先、国内最大的高通量合成平台,该平台通量可达百亿碱基/年,是我国在合成生物学核心技术工具领域的又一重大突破,加快产学研一体化发展。由我国主导制定的合成生物学(技术)领域首个国际标准ISO 20688-2:2024发布,沈玥团队参与标准制定。

3.5 概要总结

Q40可能让Q30的标准、数据、捆绑的测序仪部分下课。市场可能低估了Q40时代将对只能实现Q30测序仪的抛弃;市场也可能低估了系统掌握工业化合成工具酶(测序酶)等对测序成本降低的影响,也可能低估了后续对终端使用需求的释放。

4 对2024年度的展望情形一(自由市场的预期)

4.1 假定条件与推导 假设条件:

基于以上事实,不考虑政治与政客影响情况,对双头竞争的市场,按照自由市场处理。 则有如下展望:

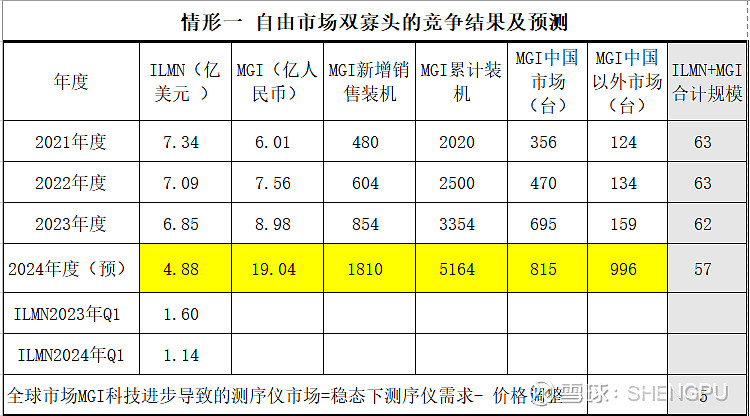

1)可以直截了当——按照两家总和不变。即两家2021-2023合计约62-63亿元总的市场规模。

2) ILMN 2024年度全年按照一季度等比,即计算为全年测序仪销量:4.88亿美元。

3)考虑测序仪市场因为MGI技术进步形成消费者福利,导致名义规模下降20%。(保守预测市场)

4)因此,理论计算可得到:在不降低价格的情况下,MGI可能到达265%的增长,按照价格下降20%,则理论上MGI可以达到210%的增长。

4.2 测序仪2024年度的销售展望结果

数据的必要说明: MGI新增销售装机系按照财报销售口径。 MGI 2021年度中国市场销售系依据2022年报中新增销售装机市场占有率数据推算。其他数据来源于两公司报告。

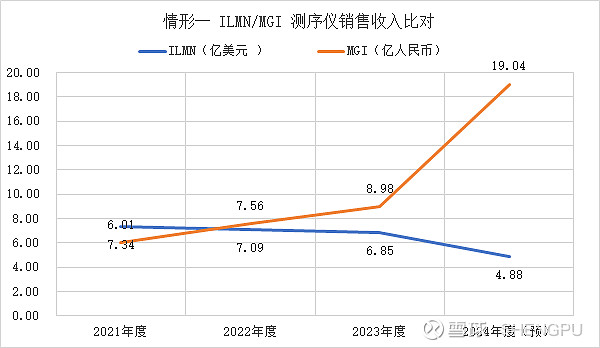

4.3 测序仪2024年销售及展望图

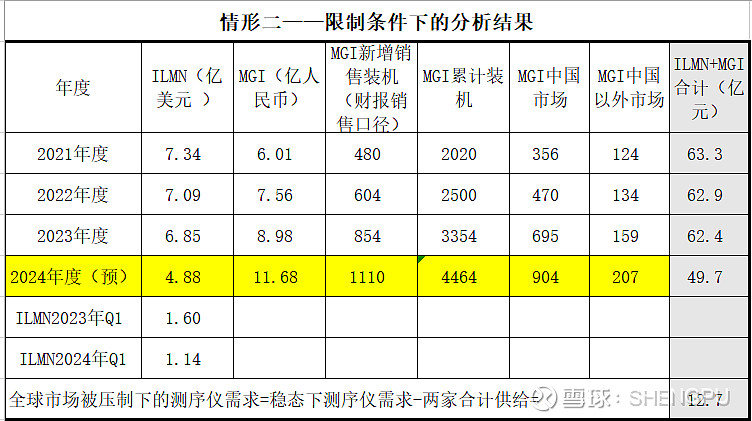

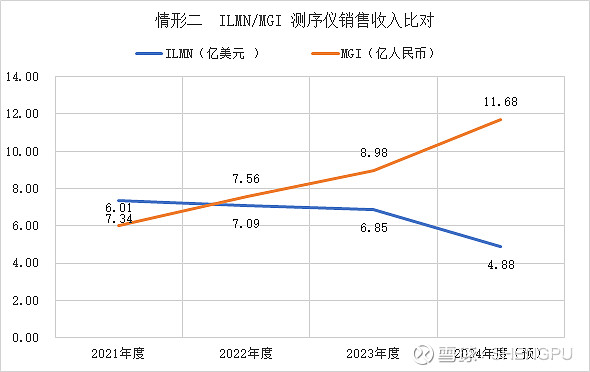

5 对2024年度的展望:情形二

5.1 放松假定

现实世界不是书本,虽然相信美国与欧盟等的监管部门是专业的,但本文按照30%的增长进行预期如下。

5.2 数据

5.3 图形

6 未来5年的推演及总结

如果不是西方政客对市场的干扰。其2024年可预期110%的增长,但现实可保持30%+的预期。从相对长期的角度,对技术进步、竞争与医疗体系改善的打压终究是错误的,不符合美国利益,也不符合世界的利益。从2021-2024的事实与数据看,MGI的技术进步与领先是全方位的,在保持技术进步的前提下,MGI崛起不可阻挡。可以预期5年左右其将打开测序仪的一半的市场,但其成长曲线尚取决于外部条件的变化。

顺便指出:MGI测序仪的崛起,同样导致华大基因精准医学综合解决方案的崛起。