$恒瑞医药(SH600276)$ 公布了半年报,半年报显示归母净利润26.6亿,同比增长10.34%,乍一看这份业绩比 $贵州茅台(SH600519)$ 还差,看来疫情对这家医药龙头似乎造成了不小的影响,医院上半年的手术量和用药量的下滑,导致恒瑞的业绩增速下滑。

不过,我们投资投的是未来,而不是过去和现在,半年报数据再差,也是同比增长,而不是减少,驱动恒瑞的业绩持保持增长的因素主要有两点,一个是创新成果的收获,一个是产品结构的优化。

报告期内,恒瑞的创新药制剂生产批件有3个,仿制药1个,除此外,还取得了创新药临床批件37个,一致性评价批件3个,一致性评价申报2个。

目前恒瑞上市生产的创新药已经累计有6个,并且已经基本形成了每年都有创新药申请临床,每1-2年就有创新药上市的良性发展态势。

同时,随着恒瑞医药产品结构的调整,以造影剂为代表的非抗肿瘤药产品保持稳定增长态势。未来将继续稳步推进研发创新和制剂产品的国际化。

恒瑞业绩增速的放缓,并没有相应减少研发费用的投入,2020年半年度投入研发费用18.6亿,同比增长25.5%,占总营业收入的16.4%,这个比值在国内药企中名列前茅,研发费用更是远超其他药企。

如果恒瑞只是一家做仿制药的企业,它不可能享受100倍的市盈率,最多给20倍,但是,恒瑞医药从2003年开始,尝试做创新药,不断投入费用搞研发,就是为了避开仿制药的激烈竞争,享受创新药的高额利润。

只有企业有利润,才能有资金投入研发,研发出的创新药继续给企业带来利润,利润再投入研发形成良性循环,以此不断强化企业的竞争壁垒,巩固其护城河。

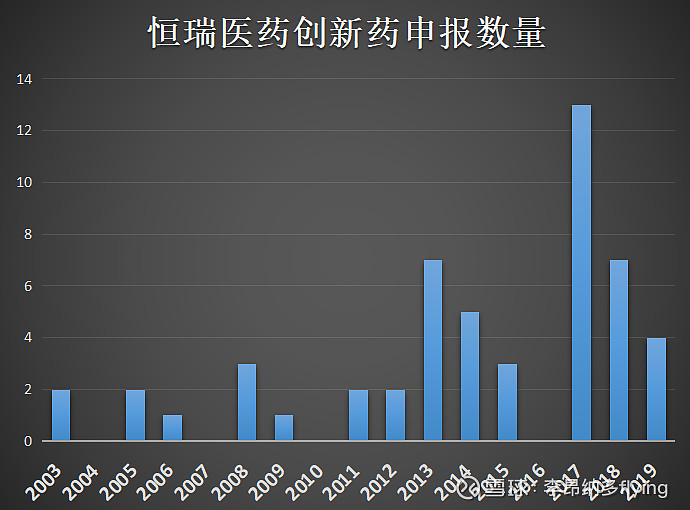

2003年-2010年,恒瑞一共申报了9个创新药,2013年前后收获了2个创新药生产批件。

2011年-2015年,5年内,又申报了19个创新药,2018年前后收获了4个创新药生产批件。

2017年至2020年,申报了20多个创新药,光2017年就申报了13个。

我们从图表中可以发现,恒瑞医药的创新药申报数量在逐级增加,创新药从临床申报到获批上市大概要经历5-8年的时间,当然,后期药品注册审批速度会加快,这个时间可能会相应缩短,比如恒瑞的PD-1药物从2015年2月申请临床到上市,只经历了3年多的时间。

如果以5年为药品从申报临床到上市为完整时间周期去计算,那么恒瑞医药在2018年开始,创新药将会进入密集上市的阶段,这些创新药的上市将会为恒瑞带来非常可观的收益,因此,目前恒瑞受疫情影响的增速放缓只是表象。

我们看恒瑞的《合并现金流量表》,其中销售商品、提供劳务收到的现金为115.6亿,同比增长了22.6%,经营性现金流量净额33.76亿,更是同比增长了132.5%,是净利润的127%,恒瑞的经营性现金流依然非常优秀。

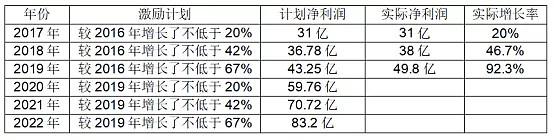

除了半年报,恒瑞还公布了《限制性股票激励计划(草案)》,该计划是公司向激励对象定向发行股票,总量不超过2573.6万股,激励人数1302人。

这份激励计划是以2019年净利润为基数,2020年、2021年、2022年各年度的扣非净利润较2019年相比,增长率分别不低于20%、42%、67%。

激励对象只有在规定年度内达到业绩目标,以及个人绩效考核也达标后,才会解除限售,解除时间是限制性股票自登记日起满1年后的3年内,按4:3:3的比例分三期解除限售。

这个股票激励计划已经不是第一次实施了,从2010年开始除2013年外,基本每年都有,这一次跟2017年的激励计划一样,都是扣非净利润不低于20%,具体如下图:

从往年的激励计划实施情况去看,恒瑞都较好的完成了目标计划,假设这一次也不例外,那么恒瑞今年的扣非净利润应该不低于59.76亿,上半年扣非净利润25.6亿,下半年的扣非净利润不能低于34.16亿,同比2019年下半年增长17%以上。

有这份激励计划在,其实就不用担心恒瑞的业绩,唯一大家担忧的可能就是估值了,即便以2020年不低于20%增速的扣非净利润去计算,恒瑞的估值也超过了80倍。

恒瑞的估值高,是因为研发费用高,研发管线没有算进资产里去,要知道一家医药公司最重要的就是它的研发团队,这是核心竞争力,是一些中药老字号企业所不具备的,当然不是说中药老字号就没有竞争力,这里指的是需要研发的化学制药公司。

那么研发管线如果单独分拆上市,它会达到多少估值呢?

这里采用市研率,也就是市值与研发的比率,也是一些VC经理常用的估值方法,恒瑞今年的研发费用肯定会超过40亿,给予40倍估值,就是1600亿,恒瑞现在的市值是5009亿,减去研发管线的估值,是3409亿,2020年净利润60亿左右,对应估值实际上只有56.8倍,这样去看,恒瑞的估值就不是高的难以接受了。